Perlu meminjam lebih banyak uang? Inilah yang harus dipertimbangkan terlebih dahulu

Tinjau sistem empat langkah ini untuk mengevaluasi apakah meminjam lebih banyak adalah yang terbaik. (iStock)

Keputusan untuk berutang tidak boleh dianggap enteng, tetapi dengan pengangguran saat ini hanya di atas 8%, banyak orang Amerika berjuang untuk membayar tagihan. Untuk banyak, kredit tambahan dari kartu dan pinjaman mungkin satu-satunya cara untuk menyalakan lampu dan meletakkan makanan di atas meja.

Untung, bagi mereka dengan kredit yang layak, berbagai pilihan keuangan pribadi untuk pendanaan tambahan ada. Situs web seperti Kredibel, menawarkan sejumlah kartu kredit dan pinjaman pribadi dari pemberi pinjaman yang berbeda, tetapi juga opsi untuk merestrukturisasi utang dan membiayai kembali pinjaman mahasiswa dan hipotek untuk menurunkan suku bunga dan berdampak pada pendapatan rumah tangga.

Jika Anda memperdebatkan apakah lebih banyak utang adalah pilihan yang tepat, inilah yang harus Anda lakukan terlebih dahulu.

- Pangkas anggaran Anda

- Perhatikan situasi Anda saat ini

- Jelajahi opsi pembiayaan kembali

- Pertimbangkan pinjaman konsolidasi utang

- Pertimbangkan kartu kredit transfer saldo

1. Pangkas anggaran Anda

Sebelum mengambil lebih banyak hutang, memangkas anggaran rumah tangga Anda hanya untuk hal-hal penting:makanan, perumahan, dan utilitas. Jeda sementara layanan berlangganan dan pembayaran untuk rencana pensiun. Untuk peminjam pinjaman mahasiswa, undang-undang CARES memberikan keringanan hingga akhir Desember 2021; nol bunga atas utang saat ini dan penangguhan pembayaran, yang membebaskan uang tunai tambahan setiap bulan.

2. Perhatikan situasi Anda saat ini

Tergantung pada situasi keuangan Anda, berutang mungkin tidak dapat dihindari. Tapi jika Anda bisa bertahan tanpa mengambil lebih banyak hutang, istirahat.

Inilah alasannya:karena bunga majemuk, mengambil utang untuk melakukan pembayaran di masa sekarang hanya menunda yang tak terelakkan. Pada akhirnya, Anda akan berakhir dengan pembayaran dua kali lipat dan bunga dua kali lipat dan masih berusaha untuk memenuhi minimum bulanan yang lebih tinggi. Pendekatan terbaik adalah berbicara langsung dengan pemberi pinjaman Anda tentang opsi pembayaran dan kesabaran.

3. Jelajahi opsi pembiayaan kembali

Ada kesalahpahaman umum bahwa pembiayaan ulang utang hanya untuk menurunkan suku bunga, tapi refinancing juga bisa mengurangi total pembayaran bulanan atas hutang, yang bisa menjadi kunci untuk tetap bertahan tanpa meminjam lebih banyak uang.

Pembiayaan kembali bukanlah produk keuangan satu ukuran untuk semua. Menurunkan pembayaran bulanan Anda akan tergantung pada persyaratan dan tingkat bunga Anda, dan ini bervariasi menurut pemberi pinjaman.

Untuk mengevaluasi opsi pembiayaan kembali pinjaman mahasiswa, Anda dapat dengan mudah berbelanja beberapa tarif dan pemberi pinjaman dengan mengunjungi Credible untuk informasi lebih lanjut.

Anda juga dapat menjelajahi opsi pembiayaan kembali hipotek dan membandingkan tarif dan pemberi pinjaman menggunakan alat online gratis Credible.

4. Pertimbangkan pinjaman konsolidasi utang

Pinjaman konsolidasi utang adalah satu-satunya opsi "utang" yang sebenarnya tidak menambah utang lagi ke laba Anda. Sebagai gantinya, konsolidasi hutang memungkinkan Anda untuk melunasi beberapa akun hutang dengan satu pinjaman, dan kemudian membayar satu pinjaman itu setiap bulan.

Jika Anda memutuskan konsolidasi utang adalah langkah yang tepat, penting untuk mencari-cari jenis pinjaman pribadi terbaik, tarif dan syarat. Untung, Kredibel memudahkan untuk membandingkan tingkat pinjaman dan perusahaan.

Anda juga dapat memanfaatkan kalkulator pinjaman pribadi online untuk menentukan biaya.

Konsolidasi hutang adalah pilihan populer bagi peminjam mahasiswa yang memiliki banyak pinjaman dengan penyedia layanan yang berbeda, tetapi juga dapat bekerja untuk utang berbunga tinggi seperti kartu kredit.

Manfaat konsolidasi utang antara lain kemudahan, tetapi konsolidasi juga dapat memberikan tingkat bunga gabungan yang lebih rendah kepada peminjam bersih, pembayaran bulanan yang lebih kompetitif, dan memperpanjang jangka waktu pinjaman mereka jika mereka membutuhkan lebih banyak waktu untuk membayar kembali.

4. Pertimbangkan kartu kredit transfer saldo

Jika Anda kehabisan pilihan, kartu transfer saldo mungkin cocok untuk Anda. Kartu transfer saldo dapat memperpanjang jangka waktu Anda harus melunasi hutang dan memastikan saldo Anda yang ada tidak menghasilkan lebih banyak bunga untuk sementara. Dengan banyak kartu yang menawarkan saldo promosi antara 12-18 bulan, ini adalah waktu yang sangat lama, terutama mengingat efek (dan lamanya) pandemi virus corona masih belum diketahui.

Bandingkan beberapa kartu transfer saldo teratas secara berdampingan dan pilih yang tepat untuk Anda melalui pasar multi-pemberi pinjaman Credible.

Namun, kartu kredit datang dengan suku bunga tinggi, itulah sebabnya opsi "transfer saldo" adalah yang terakhir dalam daftar ini. Transfer saldo harus menjadi opsi terakhir yang Anda selidiki sebelum mengambil lebih banyak utang.

Tawaran transfer saldo 0% mungkin terlihat menarik di permukaan, tapi setelah masa promosi, tarif kembali, sering naik dari rata-rata saat ini sebesar 14,52%.

Jika Anda harus berhutang, mendapatkan tingkat bunga terendah harus menjadi prioritas utama. Untuk memastikan Anda mendapatkan harga yang paling kompetitif, pastikan untuk mendapatkan penawaran harga dari setidaknya tiga pemberi pinjaman. Anda dapat menelepon atau mengirim email kepada pemberi pinjaman secara individu atau dengan mudah berbelanja dengan beberapa pemberi pinjaman melalui Credible.

-

Bagaimana Otentikasi Identitas Membentuk Kembali Lanskap Keamanan Siber pada tahun 2021

Karena peningkatan kasus COVID-19, dunia mengadopsi cara operasi yang inovatif. Penipu membuktikan diri mereka adaptif seperti biasanya dalam menemukan cara cerdas untuk menyalahgunakan kerentanan kea

-

Gedung Putih untuk Memerangi Kejahatan Kripto sebagai Bagian dari Rencana Antikorupsi yang Lebih Luas

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Perusahaan Asuransi Pemilik Rumah Terbaik di Amerika Serikat

Polis asuransi pemilik rumah Anda memiliki tugas besar: Untuk melindungi investasi terbesar Anda di dunia yang rentan terhadap bahaya tak terduga seperti badai angin, kebakaran hutan, dan sambaran p

-

Apa itu First-In First-Out (FIFO)?

Metode First-in First-out (FIFO) inventoryInventoryInventory adalah akun aset lancar yang ditemukan di neraca, terdiri dari semua bahan baku, pekerjaan dalam proses, dan barang jadi yang penilaiannya

Tabungan

-

8 investasi jangka pendek terbaik di Oktober 2021

8 investasi jangka pendek terbaik di Oktober 2021 Jika Anda ingin menginvestasikan uang untuk jangka pendek, Anda mungkin mencari tempat yang aman untuk menyimpan uang tunai sebelum Anda perlu mengaksesnya dalam waktu dekat. Pasar yang bergejolak dan...

-

Bisakah Anda Membeli Barang Secara Online dengan Rekening Tabungan?

Bisakah Anda Membeli Barang Secara Online dengan Rekening Tabungan? Bisakah Anda Membeli Barang Secara Online dengan Rekening Tabungan? Anda dapat melakukan pembelian online dari rekening tabungan Anda, tetapi pada sebagian besar jenis rekening tabungan, Anda tidak d...

-

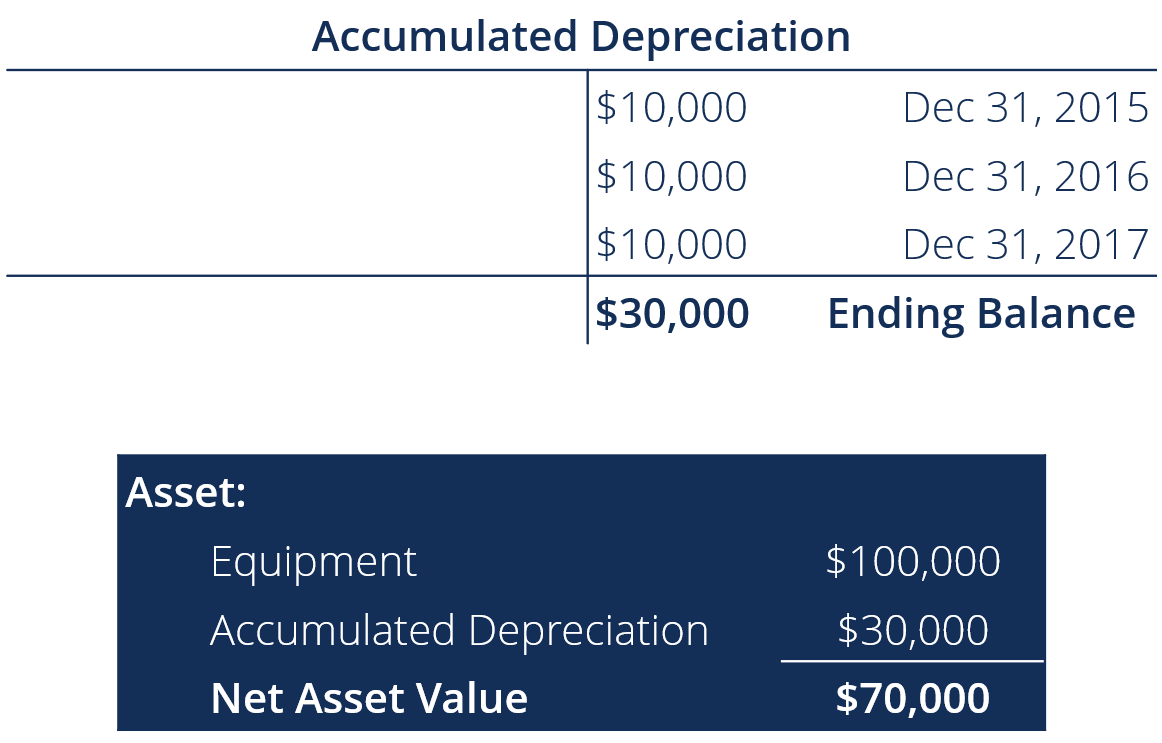

Apa itu Akumulasi Penyusutan?

Apa itu Akumulasi Penyusutan? Akumulasi penyusutan adalah jumlah total biaya penyusutan yang dialokasikan untuk PP&E aset tertentu (Properti, Pabrik dan Peralatan)PP&E (Properti, Tanaman, dan Peralatan) adalah salah satu aset tida...

-

Mengapa Penting untuk Menjadi Konsumen yang Berpengetahuan?

Mengapa Penting untuk Menjadi Konsumen yang Berpengetahuan? Konsumen yang cerdas adalah konsumen yang cerdas. Setiap pembelian yang Anda lakukan sebagai konsumen harus diperlakukan sebagai investasi untuk kebahagiaan Anda. Anda tidak akan berinvestasi di pasa...