5 istilah rekening tabungan yang harus Anda ketahui

Rekening tabungan hasil tinggi membantu konsumen meningkatkan dana lebih cepat. (iStock)

Rekening tabungan hasil tinggi membantu konsumen mencapai tujuan mereka untuk menghemat lebih banyak uang karena memberikan tingkat bunga yang lebih tinggi.

Alih-alih membuka rekening tabungan tradisional, orang dapat memilih di antara bank-bank yang menawarkan rekening tabungan hasil tinggi. Bunga yang diperoleh dari deposito bisa jauh lebih besar daripada persentase hasil pada rekening tabungan biasa, kata Bruce McClary, juru bicara Yayasan Nasional untuk Konseling Kredit, sebuah Washington, Organisasi nirlaba yang berbasis di DC.

“Itu berarti uang Anda akan bekerja lebih keras dan dapat membawa Anda ke tujuan tabungan Anda lebih cepat, " dia berkata.

Tentukan bank mana yang membantu Anda mendapatkan lebih banyak uang dengan opsi tabungan hasil tinggi melalui Credible.

5 istilah rekening tabungan yang perlu diketahui

Berikut adalah lima istilah kunci yang perlu diketahui tentang rekening tabungan hasil tinggi dan mengapa itu penting.

- Persentase Hasil Tahunan (APY)

- transfer ACH

- Sertifikat Deposito (CD)

- Masa tenggang

- Tanggal jatuh tempo

1. Persentase Hasil Tahunan

Persentase hasil tahunan adalah jumlah total bunga yang diperoleh selama 12 bulan di rekening tabungan. Tarif ini sudah termasuk dampak bunga majemuk dari bulan ke bulan.

Rekening tabungan hasil tinggi bisa menjadi pilihan terbaik secara keseluruhan karena tingkat bunganya yang lebih tinggi. Anda dapat menemukan penawaran rekening tabungan hasil tinggi terbaik melalui Credible.

2. transfer ACH

Lembaga kliring otomatis (ACH) adalah sistem metode elektronik yang digunakan oleh perusahaan, lembaga dan lembaga pemerintah digunakan untuk melakukan setoran langsung ke rekening bank. Banyak pemberi kerja menggunakan transfer ACH untuk melakukan setoran gaji dan lembaga lain menggunakannya untuk menyetorkan pengembalian pajak atau dana pengangguran langsung.

3. Sertifikat deposito

Sertifikat deposito mendorong konsumen untuk menabung dalam jangka waktu yang lebih lama dengan menawarkan suku bunga yang lebih tinggi daripada rekening tabungan. Tingkat bunga dikunci dan tidak dapat diturunkan selama periode tersebut.

“Memiliki CD memungkinkan investor untuk mendapatkan pengembalian aset tunai yang berpotensi lebih tinggi yang ingin mereka lindungi versus meninggalkan aset tunai di rekening bank dengan hasil rendah, ” kata Daren Blonski, kepala sekolah pengelolaan Sonoma Wealth Management di California.

Jangka waktu CD adalah jumlah waktu yang dibutuhkan uang untuk disimpan dalam CD bagi individu untuk menerima seluruh jumlah bunga yang ditawarkan oleh bank atau serikat kredit. Penalti penarikan awal adalah uang yang dipotong ketika konsumen menarik diri dari CD sebelum tanggal jatuh tempo. Jika seorang konsumen membuka CD satu tahun, uang harus tetap berada dalam CD selama 12 bulan atau sejumlah bunga tertentu tidak akan dibayarkan ke rekening tersebut.

“CD akan membebankan penalti sejumlah bulan bunga sebagai bagian dari jangka waktu penuh jika Anda menarik dana sebelum jangka waktu berakhir, ” kata Bruce McClary. “CD jangka panjang memiliki biaya penalti yang lebih tinggi daripada akun jangka pendek.”

Tangga CD digunakan oleh orang-orang untuk menghemat uang dalam jangka waktu yang berbeda untuk tujuan yang berbeda. Seorang konsumen dapat memiliki waktu enam bulan, CD satu tahun dan 18 bulan untuk menerima jumlah bunga maksimum.

“Tangga CD memungkinkan Anda untuk mendiversifikasi jatuh tempo dan tingkat pengembalian sambil mempertahankan posisi kas semi-konstan, ” kata Blonski.

CD Laddering membantu orang menerima pengembalian yang lebih tinggi selama beberapa tahun.

“Tangga CD adalah strategi di mana Anda mengambil jumlah yang ingin Anda simpan dan membagi investasi di beberapa sertifikat deposito yang berbeda dengan persyaratan yang berbeda, ” kata McClary. “Tujuannya adalah untuk mendapatkan berbagai pengembalian yang lebih tinggi di banyak akun daripada menggunakan satu CD untuk seluruh jumlah.”

Tidak seperti rekening tabungan hasil tinggi, CD dimaksudkan untuk tabungan jangka panjang seperti uang muka atau liburan. Uang dalam CD tidak dimaksudkan untuk pengeluaran seperti membayar tagihan atau keadaan darurat seperti perbaikan mobil atau biaya pengobatan tak terduga.

Uang untuk keadaan darurat harus dialokasikan dalam rekening tabungan hasil tinggi karena uang dapat ditarik kapan saja tanpa penalti.

“Rekening ini memberikan dorongan kepada penabung dalam hal memperoleh bunga dan mencapai tujuan tabungan lebih cepat, ” kata McClary. “Diversifikasi tabungan antara CD dan rekening hasil tinggi dapat memberikan berbagai tingkat akses dan kekuatan penghasilan untuk melayani tujuan jangka panjang dan jangka pendek.”

Biarkan rekening tabungan hasil tinggi Anda melakukan pekerjaan berat dalam hal mendapatkan bunga atas uang hasil jerih payah Anda. Buka rekening tabungan hasil tinggi hari ini untuk mulai mengumpulkan uang tunai.

4. Masa tenggang

Masa tenggang adalah jendela waktu di mana seseorang dapat menarik dana pada saat rekening CD jatuh tempo dan sebelum diperpanjang secara otomatis, kata McClary.

5. Tanggal jatuh tempo

Tanggal jatuh tempo untuk CD adalah ketika seseorang dapat menarik sejumlah uang di rekening, ditambah bunga yang telah diperoleh. Jika seorang konsumen membuka CD 18 bulan, tanggal jatuh tempo adalah 18 bulan dari hari CD didanai.

Konsumen harus berkeliling dan membandingkan persyaratan yang ditawarkan oleh bank untuk rekening tabungan hasil tinggi untuk melihat mana yang paling sesuai dengan kebutuhan mereka. Banyak bank tidak lagi memerlukan persyaratan saldo minimum atau membebankan biaya bulanan.

Sangat mudah untuk menentukan cara cepat dan mudah untuk menghemat uang dengan mengunjungi Credible untuk menemukan opsi tabungan hasil tinggi yang paling sesuai dengan tujuan Anda.

Apa tujuan dari Klaim Asuransi? Tujuan utama dari asuransi pemilik rumah adalah untuk mengganti kerugian properti yang Anda alami. Itulah alasan utama mengapa kebanyakan orang mendapatkan kebijakan Saya dan istri saya menyelesaikan surat wasiat dan rencana warisan kami minggu lalu, yang termasuk memberi nama wali untuk anak kami dan menyisihkan sejumlah uang untuk wali untuk merawatnya jika kami Tumpukan kartu kredit Visa yang berserakan. Kartu Visa Signature bukan hanya satu kartu kredit, tetapi serangkaian dari mereka yang semuanya menawarkan manfaat dan fasilitas tambahan. Visa tidak mene kurang bahagia:Ketika uang membuatmu sengsara Uang, kebijaksanaan konvensional mengatakan, tidak membeli kebahagiaan. Psikologi modern tampaknya mendukung hal ini, dengan penelitian yang menunju

Cara Mengajukan Klaim Asuransi Pemilik Rumah

Berapa Banyak Uang yang Harus Anda Tinggalkan Wali Anak Anda di Wasiat Anda

Persyaratan untuk Kartu Tanda Tangan Visa

Uang lebih,

Tabungan

- 7 tips untuk menabung dan berinvestasi di usia 30-an

- Biaya lembur kota ini mendekati $500 juta,

- Alternatif Quicken Terbaik

- Cara membuka rekening tabungan:6 langkah yang harus dilakukan

- Cara Menghabiskan Liburan Tahun Ini:Pendekatan Lewati dan Terhuyung-huyung

- Mark Cuban bermitra dengan advokat tabungan Goalsetter,

-

Cara Menulis Surat Penundaan

Cara Menulis Surat Penundaan Beberapa individu menulis surat penangguhan tentang pinjaman mahasiswa. Jika Anda mengambil pinjaman dan kemudian menemukan bahwa Anda mungkin tidak dapat membayarnya kembali sesuai jadwal, Anda mung...

-

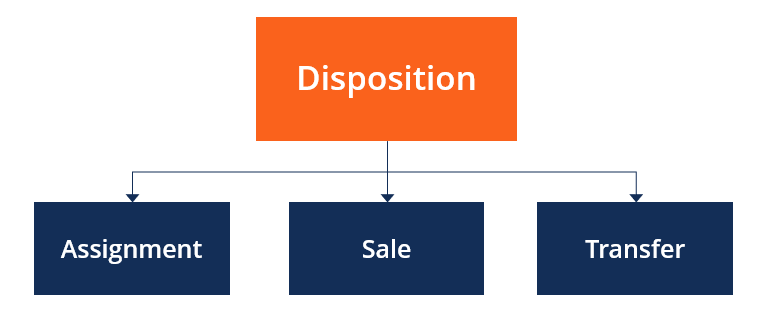

Apa itu Disposisi?

Apa itu Disposisi? Disposisi mengacu pada pelepasan aset atau sekuritas melalui penugasan, penjualan, atau metode transfer lainnya. Ini hanyalah transfer kepemilikan aset, dimana aset tersebut diberikan atau dijual. ...

-

Ulasan CareCredit:Kartu kredit medis dengan tarif yang berpotensi rendah

Ulasan CareCredit:Kartu kredit medis dengan tarif yang berpotensi rendah kelebihan Kontra Jangka waktu tetap yang tersedia untuk pembayaran Suku bunga bisa tinggi jika Anda tidak melunasi utang selama periode perkenalanPenawaran awal April dapat menghemat banyak bungaJi...

-

Studi menemukan faktor mengejutkan saat menghitung asuransi mobil -- dan faktor lain yang harus diperhatikan

Studi menemukan faktor mengejutkan saat menghitung asuransi mobil -- dan faktor lain yang harus diperhatikan Cari tahu faktor mengejutkan yang menentukan berapa banyak Anda membayar asuransi, dan apa lagi yang harus Anda ketahui tentang Credible. (iStock) Sebuah studi baru-baru ini oleh Consumer Reports me...