Pajak &Akun Pensiun Anda

Beberapa bagian dari blog ini telah diperbarui pada 14 Maret, 2018

Saatnya tahun itu lagi – waktu pajak! Jarang ada waktu favorit setiap orang sepanjang tahun. Tapi bagaimana jika kali ini, Anda mendekati pajak secara berbeda? Bagaimana jika Anda berpikir tentang pajak sebagai cara untuk menyimpan lebih banyak uang Anda dengan mengelolanya secara aktif sepanjang tahun?

Seri Pajak Personal Capital 2017 akan memberi Anda cara untuk memikirkan pajak Anda dari sudut pandang keuangan holistik, serta bagaimana dalam rangka investasi Anda. Dari memaksimalkan rekening pensiun Anda dan menabung untuk kuliah hingga panen rugi pajak dan alokasi aset, saatnya untuk mengendalikan pajak Anda di tahun 2017 dan seterusnya.

Pensiun &Pajak

Meskipun tabungan pensiun sangat penting, banyak orang cenderung menghindari topik tersebut. Untuk beberapa, tanggalnya terasa begitu jauh. Untuk yang lain, tanggalnya sangat dekat, dan mereka tidak yakin apakah mereka berada di jalur yang benar. Lemparkan kemungkinan penarikan awal, dan perencanaan pensiun bisa terasa rumit dan, dengan baik, membosankan.

Tetapi cukup sulit untuk berbicara tentang pensiun tanpa mempertimbangkan pajak – ketika Anda menabung untuk masa pensiun, Anda perlu mempertimbangkan perlakuan pajak pada akun tersebut.

401k . Anda

Hampir semua orang memiliki pengetahuan dasar tentang cara kerja 401k. Khas, opsi ini disponsori oleh pemberi kerja, sehingga perusahaan memberikan pendidikan tentang pilihan yang tersedia, yang dapat sangat bervariasi.

Saran satu ukuran untuk semua untuk peserta 401k adalah program "pertandingan majikan" harus dimaksimalkan terlebih dahulu — sebelum mempertimbangkan opsi pensiun lainnya. Mengapa? Uang gratis—siapa yang tidak suka. Semua program 401k memungkinkan Anda untuk menyumbangkan uang sebelum pajak, tetapi program kecocokan pemberi kerja mengharuskan pemberi kerja Anda mencocokkan jumlah yang Anda sumbangkan, sampai batas-batas tertentu. Ini berarti Anda menghindari pajak langsung atas uang yang Anda sumbangkan dan Anda mendapatkan bonus yang sesuai dari majikan Anda. Pasti menang-menang.

IRA Anda

[pullquote]Keuntungan dari akun [Roth IRA] adalah distribusi bebas pajak yang akan Anda nikmati saat pensiun. Ini sangat berharga jika tarif pajak naik selama tabungan Anda tumbuh. [/kutipan tarik]

Roth IRA, konversi IRA dan Roth tradisional adalah semua opsi yang menawarkan Anda kesempatan untuk menyempurnakan masa pensiun Anda di masa depan dan untuk memaksimalkan sarang telur pamungkas Anda.

Sederhananya, a Roth IRA menawarkan pertumbuhan bebas pajak untuk aset Anda, distribusi bebas pajak, dan tidak ada distribusi minimum yang diperlukan selama masa hidup pemegang akun asli. Hasil tangkapan? Anda harus memberikan kontribusi dari dana yang telah dikenakan pajak. Keuntungan dari akun ini adalah distribusi bebas pajak yang akan Anda nikmati saat pensiun. Ini sangat berharga jika tarif pajak naik selama tabungan Anda tumbuh. Anda telah membayar tarif pajak 2017 atas uang yang disumbangkan, jadi tidak perlu khawatir dengan tarif pajak yang berlaku di tahun 2027, 2037 atau 2047. Ada batasan pendapatan untuk berkontribusi pada Roth IRA, jadi pastikan Anda terbiasa dengan aturan penghentian sebelum membuka dan berkontribusi (jika Anda sudah berpartisipasi dalam rencana 401k perusahaan Anda, akan ada penghentian bertahap untuk mengurangi kontribusi IRA Anda).

Jika Anda tidak bisa membayangkan berpisah dengan penghasilan yang sudah dikenakan pajak, ada opsi IRA tradisional. Kontribusi ke IRA tradisional dapat dikurangkan dari pajak, Anda tidak akan membayar pajak sekarang, tetapi Anda akan berutang pajak penghasilan biasa atas penarikan Anda.

Ini Semua Tentang Waktu

Meskipun opsi ini terdengar cukup sederhana, banyak pengambilan keputusan berdasarkan keadaan pribadi saat ini dan masa depan dianjurkan. Sebagai contoh, ada opsi untuk melakukan konversi Roth, yang mengonversi IRA tradisional atau sebagian dari 401k Anda, jika diizinkan oleh rencana majikan Anda, ke Roth IRA. Jika Anda mengantisipasi berada di braket pajak yang lebih tinggi di masa pensiun, maka Anda mungkin ingin menyelidiki ini lebih lanjut – sifatnya yang bebas pajak memperkuat pengembalian investasi yang berlipat ganda dari waktu ke waktu.

Namun, beberapa kriteria harus dipenuhi sebelum konversi Roth masuk akal, jadi pastikan Anda melakukan pekerjaan rumah Anda sebelum membuat keputusan apa pun.

Pertimbangan lainnya

Sebelum Anda dapat membuat keputusan terdidik tentang pilihan mana yang terbaik untuk masa depan Anda, Anda mungkin juga perlu memahami nuansa istilah seperti Net Unrealized Appreciation (NUA) – ini adalah masalah stok; dan distribusi minimum yang diperlukan (RMD) – ini masalah usia.

Pelajari lebih lanjut tentang pajak dan bagaimana pajak itu cocok dengan kehidupan finansial holistik Anda dengan membaca Panduan Pajak Modal Pribadi gratis kami untuk Perencanaan Keuangan Holistik.

-

Perdagangan Cryptocurrency pada tahun 2021

Terlepas dari penguncian dan krisis ekonomi, perdagangan crypto telah berkembang pesat dalam beberapa hari terakhir terutama pada awal pandemi COVID-19. Menurut para ahli, volatilitas dan volume perda

-

Siapa yang Membayar Saat Orang Tercinta Meninggalkan Hutang?

Kehilangan orang yang dicintai - orang tua, pasangan, atau saudara kandung — cukup sulit. Tetapi bagaimana jika orang yang Anda cintai meninggalkan hipotek, pinjaman mobil, atau utang kartu kredit di

-

Apa itu Manfaat Carry?

Carry benefit adalah istilah yang digunakan untuk menggambarkan situasi di mana manfaat yang diperoleh dari memegang aset – seperti pembayaran bunga atau dividen Dividen Dividen adalah bagian dari keu

-

5 Cara Manfaat Kesehatan Meningkatkan Rekrutmen dan Retensi Karyawan

Beberapa hal membuat bisnis tetap berjalan dengan sukses. Orang menganggap beberapa di antaranya lebih penting daripada yang lain, seperti keuangan dan perkantoran. Aspek-aspek lain kehilangan bagian

pensiun

- Bagaimana kami menentukan kota terbaik dan terburuk untuk masa pensiun Anda

- Pensiun Dini:3 Tips untuk Orang di Usia 50-an

- 6 Faktor dalam Berinvestasi dalam IRA Pendidikan

- Berapa Banyak Manfaat Aturan Pajak IRA bagi Anda?

- Bagaimana cara menabung untuk pensiun di usia 40-an,

- Haruskah Anda Menabung untuk Pensiun atau Melunasi Hutang?

-

Chase mengubah kategori Kartu Chase Sapphire Preferred®,

Chase mengubah kategori Kartu Chase Sapphire Preferred®, menaikkan tingkat hadiah di Chase Sapphire Reserve® Editor dan penulis Credit Karma ingin membantu Anda tetap mengetahui berita kartu kredit. Informasi di bawah ini akurat sejauh pengetahuan kam...

-

Apa itu Indeks Ketakutan dan Keserakahan Bitcoin?

Apa itu Indeks Ketakutan dan Keserakahan Bitcoin? Indeks Ketakutan dan Keserakahan Crypto adalah alat untuk mengukur status pasar, tercermin setelah indeks ketakutan dan keserakahan CNN Money untuk S&P 500, yang membantu menentukan selera investor un...

-

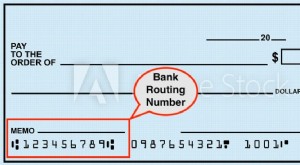

Cara Menemukan Nomor Perutean Pengejaran Anda Dengan Cepat

Cara Menemukan Nomor Perutean Pengejaran Anda Dengan Cepat Millennial Money telah bermitra dengan CardRatings dan creditcards.com untuk cakupan produk kartu kredit kami. Uang Milenial, CardRatings dan creditcards.com dapat menerima komisi dari penerbit kartu....

-

Cara Bayar Tagihan Tanpa Rekening Giro

Cara Bayar Tagihan Tanpa Rekening Giro Pasangan meninjau tagihan saat menggunakan laptop. Hidup tanpa rekening giro bisa merepotkan dan bahkan sangat sulit, terutama ketika datang untuk membayar tagihan Anda. Tetapi di antara alasan orang...