Cara Menabung &Menghabiskan Masa Pensiun

Anda adalah CEO dari uang Anda – pada akhirnya, mengelola uang Anda adalah pekerjaan Anda, dan Anda punya keputusan penting untuk dibuat. Kemampuan Anda untuk mengelola keuangan sangat penting untuk menentukan seperti apa masa depan Anda nantinya. Salah satu bagian besar dari ini adalah mencari tahu di mana Anda harus menabung dan bagaimana Anda harus membelanjakannya di masa pensiun.

Di Mana Saya Harus Menyimpan?

Kecuali Anda mewarisi atau menikahi uang (atau memenangkan lotre), hanya ada dua cara untuk membayar pensiun:Dapatkan pekerjaan yang menawarkan pensiun yang baik, atau menabung dan berinvestasi.

Dengan asumsi yang terakhir berlaku untuk kebanyakan dari kita, pertanyaan selanjutnya adalah:di mana Anda harus menabung? Umumnya, pilihan utama rekening dan sarana investasi yang tersedia termasuk rekening pensiun yang diuntungkan pajak, rekening perantara kena pajak, akun bank, sifat fisik, atau membayar hutang. Dengan begitu banyak variabel potensial, tidak mungkin menawarkan aturan keras yang akan berlaku untuk semua orang. Namun, kami umumnya merekomendasikan hal berikut:

7 Tips Menghemat Uang

- Lunasi utang berbunga tinggi terlebih dahulu.

- Jika majikan Anda menawarkan segala jenis kontribusi yang cocok untuk 401k Anda, maka Anda harus menyimpan setidaknya sampai jumlah yang cocok.

- Jika tidak ada kecocokan pemberi kerja yang tersedia, Anda harus mencoba memaksimalkan tabungan di rekening pensiun yang diuntungkan pajak sebelum menabung di rekening kena pajak. Ini termasuk akun seperti tradisional dan Roth 401ks dan IRA

- Jika Anda memiliki anak, biasanya masuk akal untuk membuka satu atau lebih 529 akun yang mencakup biaya terkait pendidikan. Tetapi hanya lakukan ini jika kontribusi akun pensiun Anda yang diuntungkan pajak lainnya sudah maksimal. Ingat, Anda dapat meminjam untuk sekolah, tapi Anda tidak bisa untuk pensiun!

- Rumah utama bisa menjadi investasi yang luar biasa – leverage hipotek dan manfaat pajak dari pengurangan bunga biasanya membuat membeli rumah menjadi ide yang bagus, selama Anda mampu membelinya dan berencana untuk tinggal di dalamnya setidaknya selama enam tahun.

- Berbicara tentang membeli rumah, kami biasanya tidak menyarankan untuk melunasi hipotek Anda jika Anda memiliki tarif di bawah 4,5% (kecuali jika Anda memiliki portofolio saham yang lebih besar dari nilai rumah Anda). Jika Anda tidak punya perut untuk stok, Namun, kemudian mempertahankan hipotek dan secara bersamaan memegang sejumlah besar uang tunai atau obligasi yang menghasilkan lebih rendah hanyalah membuang uang. Pada kasus ini, pergi ke depan dan membayar hipotek.

- Sementara rumah kedua dan properti sewaan bisa menjadi investasi yang bagus, mereka bukan untuk semua orang; perlu diingat bahwa properti kedua yang tidak disewakan harus dianggap konsumsi, bukan investasi.

Bagaimana Saya Harus Menghabiskan?

Setelah Anda pensiun, mematuhi tingkat pengeluaran yang tepat adalah salah satu tanggung jawab keuangan Anda yang paling penting. Menghabiskan terlalu banyak dan Anda berisiko kehabisan uang. Menghabiskan terlalu sedikit dan Anda akan kehilangan pengalaman hidup yang berharga. Ada pusaran variabel yang rumit dan "bagaimana jika?" skenario yang akan memiliki pengaruh langsung pada tingkat pengeluaran Anda.

Pertanyaan untuk Pensiun

Berikut adalah beberapa pertanyaan bagus untuk ditanyakan pada diri sendiri ketika harus membelanjakan uang di masa pensiun:

- Kapan saya ingin pensiun?

- Berapa lama saya akan hidup?

- Bagaimana dengan pasangan saya?

- Berapa biaya perawatan kesehatan?

- Apakah saya akan pindah?

- Berapa banyak yang ingin saya tinggalkan?

Tingkat Penarikan Anda

Dari perspektif manajemen aset, pertanyaan pengeluaran biasanya dibingkai dalam istilah "tingkat penarikan, ” yang merupakan jumlah yang dikeluarkan dari portofolio investasi Anda setiap tahun sebagai persentase dari total nilai portofolio. Khas, diasumsikan jumlah dolar penarikan asli tetap konstan, kecuali untuk penyesuaian inflasi tahunan.

Tujuan Anda adalah menemukan tingkat penarikan yang menyeimbangkan kebutuhan gaya hidup Anda dengan risiko minimal (atau setidaknya dapat diterima) kehabisan uang. Seperti banyak hal dalam hidup, keberuntungan dan waktu memainkan peran besar dalam kesuksesan finansial Anda di masa pensiun. Faktor-faktor ini mungkin berada di luar kendali Anda, tapi terlepas dari bagaimana mereka bermain, terserah Anda untuk melakukan kontrol di mana Anda bisa. Menetapkan dan mempertahankan strategi penarikan yang disiplin untuk masa pensiun Anda akan secara substansial meningkatkan peluang Anda untuk sukses.

Aturan praktis industri - Aturan 4% - menunjukkan bahwa portofolio seimbang tidak akan kehabisan uang jika tingkat penarikan dibatasi hingga 4% per tahun. Penarikan tidak disesuaikan dengan pengembalian pasar. Anda dapat melakukan perkiraan kasar posisi perencanaan pensiun Anda dengan menggunakan aturan ini.

Jangan Lupa Jaga Kesehatan

Area pengeluaran lain yang tidak dipikirkan banyak orang adalah perawatan kesehatan. Rata-rata pasangan yang pensiun pada usia 65 akan menghabiskan sekitar $275, 000 untuk perawatan kesehatan selama masa pensiun mereka. Biaya ini bisa datang dalam bentuk perawatan jangka panjang. Undang-undang Medicaid memastikan bahwa Anda tidak akan dibuang di jalan jika aset Anda habis karena biaya perawatan jangka panjang. Faktanya, mungkin perlu direncanakan untuk menggunakan polis asuransi pemerintah ini jika/ketika diperlukan, daripada mengorbankan terlalu banyak konsumsi di awal masa pensiun untuk merencanakan pengeluaran yang mungkin tidak akan pernah terjadi.

-

Cara Cek Saldo di Green Dot Card

Green Dot mengeluarkan berbagai kartu debit prabayar yang mungkin Anda beli di toko lokal atau diperoleh melalui ahli pajak sebagai alternatif dari setoran langsung untuk pengembalian dana Anda. Kartu

-

6 cara untuk membantu orang tua Anda yang sudah lanjut usia dengan investasi mereka

Berbicara tentang keuangan memang jarang mudah, dan bahkan bisa lebih sulit ketika Anda perlu melakukan percakapan ini dengan orang tua Anda yang sudah lanjut usia. Terlepas dari apakah mereka telah m

-

Mengapa Bank Umum Memegang Efek Investasi?

Bank menghasilkan uang dengan menginvestasikan atau meminjamkan uang simpanan Anda. Bank menghasilkan uang dengan mengambil simpanan dan meminjamkan uang dengan tingkat bunga yang lebih tinggi daripa

-

Cara Menulis Cek Inggris

Jika Anda akan berada di Inggris selama lebih dari beberapa bulan, masuk akal untuk membuka rekening bank Inggris. Sebagian besar kota memiliki cabang fisik bank terbesar negara termasuk Barclays, HSB

pensiun

-

Apa itu Keuangan Islam?

Apa itu Keuangan Islam? Keuangan syariah adalah jenis kegiatan pembiayaan yang harus sesuai dengan Syariah (Hukum Islam). Konsep ini juga dapat merujuk pada investasi yang diperbolehkan menurut Syariah. Praktik umum keuang...

-

Cara Memperoleh Penghasilan Melalui Investasi Properti &Real Estat

Cara Memperoleh Penghasilan Melalui Investasi Properti &Real Estat Sebuah studi lima tahun oleh Tom Corley, penulis “Kebiasaan Kaya, ” menemukan bahwa rata-rata, 65% dari jutawan mandiri memiliki tiga aliran pendapatan. Seperti yang ditunjukkan dalam penelitian ini, ...

-

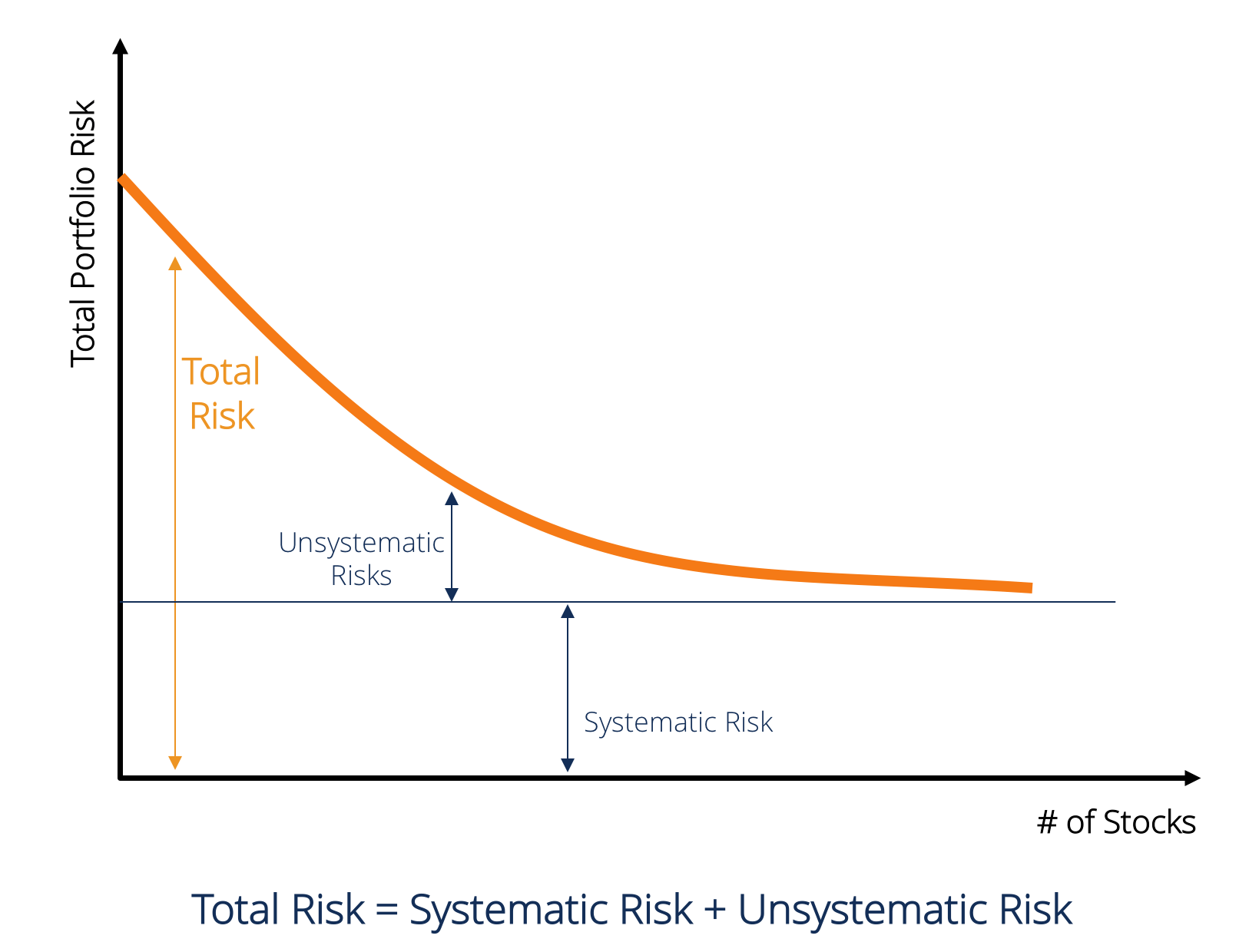

Apa itu Risiko Sistematis?

Apa itu Risiko Sistematis? Risiko sistematis adalah bagian dari risiko total yang disebabkan oleh faktor-faktor di luar kendali perusahaan atau individu tertentu. Risiko sistematis disebabkan oleh faktor-faktor yang berada di l...

-

Dua dan Dua Puluh

Dua dan Dua Puluh Apa Itu Dua dan Dua Puluh? Dua dan dua puluh (atau 2 dan 20) adalah pengaturan biaya yang standar dalam industri dana lindung nilai dan juga umum dalam modal ventura dan ekuitas swasta. Perusahaan p...