1% Strategi untuk Menabung &Berinvestasi

Strategi ini berkisar pada perubahan pola pikir yang sederhana namun kuat yang secara pribadi mengubah cara saya memandang uang dari hari ke hari. Sekarang, setiap kali saya membandingkan dua produk atau dua harga, Saya selalu memikirkan perbedaan persentase terlebih dahulu, sebelum jumlah dolar mentah.

Dengan melihat perbedaan persentase, lebih mudah untuk menilai penghematan atau pertumbuhan aktual antara jumlah dua dolar - menghasilkan, ketika Anda menggunakan ini untuk membuat keputusan, dalam keputusan yang lebih baik yang mengarah pada lebih banyak tabungan dan pertumbuhan. Berpikir dalam persentase juga merupakan inti dari strategi pensiun dini 1%.

Tentu saja, semakin banyak Anda menabung dan semakin tinggi persentase investasi Anda, semakin cepat Anda bisa pensiun. Faktanya, 1% benar-benar dapat membuat perbedaan besar dan hanya dengan meningkatkan tingkat investasi/tabungan sebesar 1% dapat membantu Anda pensiun hingga 2 tahun lebih awal.

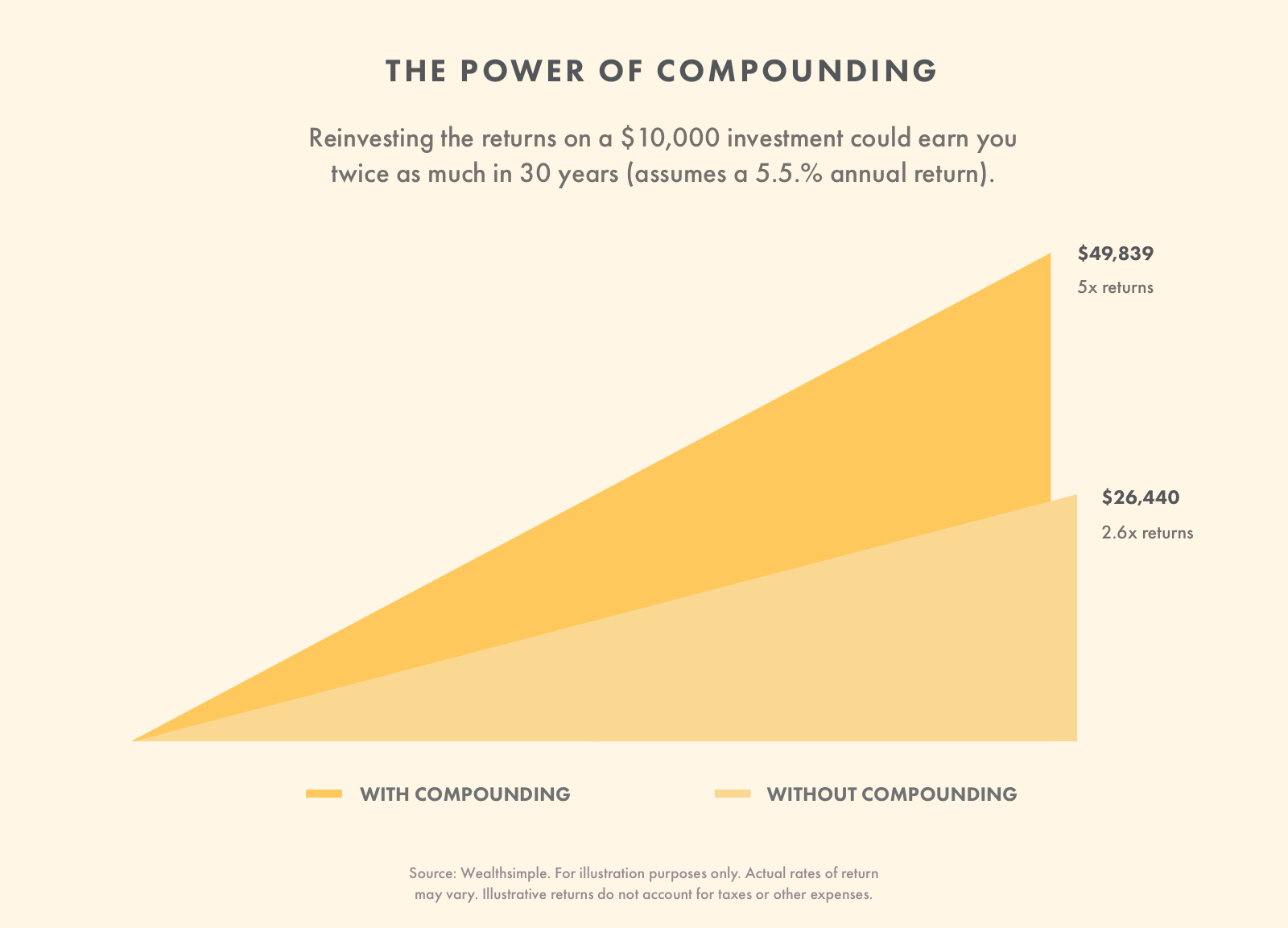

Dan jika Anda mendorong ini lebih jauh, menabung 5% lebih banyak ketika Anda masih muda, karena percampuran, dapat mengakibatkan pensiun hingga 10 tahun lebih awal.

Apakah Anda akan menabung 5% lebih banyak untuk pensiun atau mencapai kemandirian finansial 10 tahun lebih awal?

Dampak Peningkatan 1%

Selama beberapa tahun terakhir, Saya telah berubah menjadi penggila spreadsheet dan kalkulator total. Itu pasti terjadi semakin dalam Anda menggali keuangan pribadi dan menggunakannya untuk menjalankan skenario tabungan dan investasi yang berbeda akan membantu Anda membuat keputusan keuangan yang lebih baik.

Mari kita lihat dampak dari menabung 1% dan meningkatkannya setiap 3 bulan mulai dari 5% (“percayalah, Anda tidak akan merasakannya!”) untuk seseorang yang menghasilkan $50, 000, $100, 000 dan $200 000. Artinya dalam 5 tahun, jika Anda mulai dari 5% dari penghasilan Anda, dan mengikuti versi strategi pensiun dini 1%, Anda akan menabung 25% dari pendapatan Anda dalam 5 tahun.

Semakin Anda bisa mendorongnya, semakin awal Anda bisa pensiun. Berikut adalah skenario yang dimainkan selama periode 20 tahun, dengan tingkat tabungan memuncak pada 65%. Eskalasi 1% setiap 3 bulan benar-benar bertambah!

Lihat kalkulator ini yang saya buat untuk menjalankan skenario Anda sendiri.

Kalkulator Pensiun Dini 1%

Hasil

Pergeseran Pola Pikir “Persentase”

Berpikir tentang uang sebagai persentase, bukannya jumlah dolar, akan membantu Anda menghemat lebih banyak, menghasilkan lebih banyak uang, dan pensiun lebih awal.

Berpikir tentang uang sebagai persentase, bukannya jumlah dolar, akan membantu Anda menghemat lebih banyak, menghasilkan lebih banyak uang, dan pensiun lebih awal.

Ini adalah fakta sederhana bahwa kebanyakan orang tidak menabung apa pun atau tidak cukup menabung. Keyakinan populer dan umum dipegang bahwa selama Anda menabung 5-10% dari penghasilan Anda untuk masa pensiun, Anda akan baik-baik saja, benar-benar palsu. Ketika Anda melakukan matematika sederhana, menghemat 5-10% per tahun dari $50, 000 gaji kemungkinan tidak akan cukup untuk pensiun mengingat kenaikan inflasi.

Anda akan memiliki sekitar $379, 479 dengan asumsi tingkat kontribusi 8% dan bunga majemuk rata-rata 6% per tahun, yang menggunakan kenaikan inflasi sederhana 2,50% yang diharapkan per tahun, hanya akan memiliki sekitar $180, 000 dari daya beli hari ini. Jika Anda ingin mempelajari lebih lanjut, lihat posting saya tentang berapa banyak uang yang harus Anda hemat.

Banyak pembaca menulis kepada saya dan mengatakan bahwa mereka tidak menghasilkan cukup uang untuk mulai berinvestasi atau menabung untuk masa pensiun. Meskipun ada banyak kalkulator dan strategi pensiun dini yang saya rekomendasikan, termasuk strategi pensiun dini, strategi penghematan 1% adalah yang termudah untuk diterapkan karena fakta sederhana bahwa Anda dapat mengotomatiskannya dan kebanyakan orang tidak merasakan dampak apa pun dalam mengurangi pengeluaran mereka atau meningkatkan tabungan mereka sebesar 1%.

Strategi Penghematan 1%

Strategi 1% menggunakan pergeseran pola pikir berpikir tentang uang dalam persentase, untuk membantu Anda menghemat lebih banyak uang, membuat keputusan pembelian yang lebih baik, dan menghasilkan lebih banyak uang. Berikut adalah beberapa panduan untuk membantu Anda mengubah pola pikir Anda untuk menabung dan menghasilkan lebih banyak uang.

1. Mulai Dari Tempat Anda Nyaman

Jumlah terbaik untuk ditabung adalah apa pun yang Anda simpan dengan nyaman. Seharusnya tidak mengambil dari kehidupan sehari-hari Anda, tetapi Anda harus mendorong diri Anda sendiri karena semakin banyak 1% peningkatan yang Anda miliki, semakin cepat Anda dapat pensiun. Ketika saya mulai menabung, itu adalah 5% dari pendapatan saya dan hampir semua orang dapat memulai dari sana tanpa merasakannya.

Saya juga menyarankan untuk segera menabung ketika Anda menerima gaji Anda. Menabung terlebih dahulu akan membantu Anda menghabiskan sisa gaji Anda tanpa rasa bersalah. Ketika Anda tahu Anda telah menyimpan jumlah target Anda, itu menghilangkan beberapa kecemasan seputar uang.

2. Tingkatkan Tingkat Investasi Anda dalam Peningkatan 1%

Tidak peduli berapa persen pendapatan Anda atau uang sampingan yang Anda tabung, Saya sarankan Anda mencoba untuk meningkatkan persentase tabungan Anda sesering mungkin (tetapi minimal, tingkatkan jumlahnya sebesar 1% setiap 3-4 bulan sampai Anda mencapai tingkat investasi 25%+). Anda dapat mengotomatisasi atau melakukannya secara manual menggunakan 401K Anda, Roth IRA, atau akun investasi lainnya. Banyak penyedia 401k memungkinkan Anda untuk meningkatkan tingkat tabungan Anda dalam interval persentase sesering yang Anda inginkan. Anda juga dapat mengeskalasi kontribusi Anda secara manual, tetapi melakukannya secara otomatis lebih mudah dan Anda bahkan tidak akan melihat perbedaan dalam gaji Anda. Jika Anda memulai dengan tingkat tabungan 5%, kemudian meningkatkan tabungan Anda 1%, setiap 3 bulan Anda akan menabung 25% dari penghasilan Anda dalam 5 tahun. Ini adalah cara termudah untuk meningkatkan tingkat tabungan Anda tanpa merasakannya. Jika Anda mulai merasakannya, turunkan 1% dan tunggu 6 bulan untuk mencoba eskalasi lain.

Tip lain, setiap kali Anda mendapatkan kenaikan gaji, mencerminkan peningkatan persentase tabungan Anda dan meningkatkannya, jadi take home pays Anda adalah pra-bonus yang sama. Menginvestasikan kenaikan gaji dan bonus Anda dapat berdampak besar pada pertumbuhan Anda dan membantu Anda mencapai pensiun dini.

3. Perbandingan Belanja atau Produk berdasarkan Persentase

Setiap kali Anda berbelanja, menghitung tabungan sebagai persentase dan Anda akan menghemat lebih banyak.

Lain kali Anda pergi ke toko kelontong, toko serba-ada, atau toko mana pun yang menjual produk, hitung harga jual sebagai persentase dan jangan hanya mengandalkan jumlah dolar. Saat Anda membandingkan beberapa produk, itu juga membantu untuk menghitung persentase perbedaan antara harga.

Contoh sederhana – bandingkan merek toko obat kumur seharga $3 dengan merek dagang seharga $4. Meskipun perbedaan harga $1 mungkin tidak terlalu terlihat, itu adalah penghematan 25%, yang substansial. Faktanya, membeli merek toko, dalam hal itu, seperti membuat pengembalian 25% atas uang Anda. Itu gila. Ketika Anda mengambil pendekatan ini dan fokus pada perbedaan persentase antara dua produk, lebih mudah untuk membuat penilaian nilai apakah layak membayar lebih untuk satu produk. Bagi saya pribadi, sebuah produk harus JAUH lebih baik bagi saya untuk membayar 25% lebih banyak. Untuk sebagian besar produk dasar, itu tidak layak. Obat kumur adalah obat kumur, Baik?

Saya menggunakan strategi yang sama ketika saya mencoba untuk menghemat uang makan di luar dan mengevaluasi menu restoran untuk menentukan apakah mengunjungi restoran yang lebih bagus bernilai premium sering gila. Ada sebuah restoran steak yang sangat saya sukai di Chicago, suasana adalah tingkat berikutnya, aplikasi dan minumannya bagus, tetapi saya menghitung bahwa harga steak hampir 400% lebih mahal daripada jika saya membeli potongan daging yang sama di toko bahan makanan. Itu premi yang gila dan sejak saya melakukan perhitungan itu, Saya pasti membuat lebih banyak steak di rumah! Terkadang itu sangat berharga, tetapi 400% sulit untuk ditelan.

Ketika Anda membandingkan opsi pembelian sebagai persentase dan Anda membuat pilihan yang lebih murah, itu segera seperti membuat persentase pengembalian uang Anda. Cara termudah untuk menghasilkan uang adalah dengan tidak membelanjakannya. Ketika Anda ingat untuk fokus pada perbedaan persentase antara dua produk dan membuat penilaian nilai apakah layak membayar lebih, pada kasus ini, 25% lebih banyak untuk produk bermerek. $1 hanyalah $1, tapi 25% adalah satu ton.

4. Hasilkan Lebih Banyak Uang dengan Persentase

Ketika Anda mencari cara untuk menghasilkan lebih banyak uang, berfokus pada persentase dan menautkan kompensasi Anda ke persentase dalam peningkatan pendapatan, sebagai lawan dari biaya tetap atau gaji, dapat membuat Anda lebih banyak uang. Ini adalah salah satu cara saya dapat menghasilkan lebih banyak uang – semakin banyak pendapatan yang didorong kampanye pemasaran digital saya untuk klien, semakin banyak uang yang saya hasilkan.

Terlalu banyak konsultan dan karyawan meninggalkan uang di atas meja. Ada peluang menghasilkan uang yang signifikan ketika Anda menegosiasikan apa yang dikenal sebagai “pembagian pendapatan” atau “kesepakatan kompensasi pendapatan”. Semakin banyak uang yang Anda hasilkan untuk klien atau perusahaan Anda, semakin banyak uang yang Anda hasilkan. Langit adalah batasnya.

Saya menghasilkan $200, 000 dalam 6 bulan menghubungkan biaya sampingan saya dengan pendapatan

Saya bekerja dengan satu perusahaan yang menjual headset Bluetooth dan saya menyiapkan dan mengelola kampanye Google Adwords yang terkait dengan keranjang e-niaga mereka, jadi saya bisa langsung mengaitkan kampanye saya dengan penjualan. Saya menegosiasikan kesepakatan bagi hasil 20% keuntungan pada upaya pemasaran saya, jadi semakin banyak headset yang saya jual, semakin banyak uang yang saya hasilkan untuk klien dan saya sendiri. Saya dapat menghasilkan $200, 000 dalam 6 bulan menghabiskan sekitar 5 jam sebulan mengerjakan kampanye. Itu adalah win-win.

Banyak konsultan atau karyawan tidak mempertimbangkan opsi ini, baik karena mereka tidak tahu itu ada, mereka takut risiko tidak mendorong pendapatan, atau mereka pikir klien mereka tidak akan membelinya. Namun pada kenyataannya, yakin Anda mungkin tidak mendorong pendapatan apa pun, tetapi jika Anda tidak dapat melakukannya, maka Anda mungkin tidak akan memberikan banyak nilai kepada klien Anda. Ambil risiko dan menuai hasilnya. Ini juga merupakan hal yang mudah bagi klien Anda untuk melakukannya karena mereka hanya membayar Anda ketika mereka menghasilkan uang. Tidak ada salahnya untuk bertanya.

Mendapatkan kenaikan gaji

Logika yang sama berlaku ketika Anda mencari cara untuk mendapatkan kenaikan gaji, karena bos Anda tidak mungkin memberi Anda kenaikan gaji lebih dari 5-20% dari gaji Anda saat ini, tidak peduli seberapa baik Anda membuat kasus Anda – kecuali tentu saja, seperti contoh di atas, Anda dapat mengaitkan peningkatan pendapatan dengan pekerjaan Anda.

Jadi, jika Anda menghasilkan $50, 000 dan Anda ingin menghasilkan $80, 000, pada kenyataannya, akan sangat sulit untuk mendapatkan kenaikan gaji yang lebih besar dari $10, 000 – $20, 000 kecuali Anda telah membuat dampak yang signifikan pada bottom line. Sangat sedikit perusahaan yang memberikan kenaikan gaji lebih dari 5%, jadi jika Anda ingin menghasilkan lebih banyak uang, mungkin perlu beberapa saat di perusahaan Anda saat ini. Ini juga layak untuk mengeksplorasi peluang untuk bentuk kompensasi lain seperti ekuitas, lebih banyak waktu istirahat, atau manfaat tambahan. Manfaat tambahan apa pun sebenarnya memiliki nilai moneter yang dapat Anda hitung dan pertimbangkan dalam pengambilan keputusan Anda.

$50, 000 (dengan eskalasi 1% setiap 3 bulan, memuncak pada tingkat tabungan 65%) =$474, 199,66 disimpan!

$100, 000 (dengan eskalasi 1% setiap 3 bulan, memuncak pada tingkat tabungan 65%) =$948, 399 disimpan!

$200 000 (dengan eskalasi 1% setiap 3 bulan, memuncak pada tingkat tabungan 65%) =$1, 896, 798 disimpan!

Berapa banyak yang Anda simpan?

-

Haruskah saya mempertimbangkan pinjaman untuk pembayaran sewa?

Menyadari bahwa Anda tidak akan memiliki cukup uang untuk membayar sewa bisa menjadi perasaan yang menakutkan. Anda mungkin ingin memeriksa dengan pemilik rumah Anda terlebih dahulu untuk melihat ap

-

5 Cara Menjaga Masa Depan Finansial Anda Hanya Dengan $200

Terkadang itu adalah serangkaian keputusan kecil yang dapat membuat perbedaan besar dalam hidup kita. Hal ini tentu benar dalam hal melindungi aset keuangan kita. Membangun kekayaan bersih yang ting

-

Terjebak di Masa Lalu? Ini Menahan Keuangan Anda Kembali!

Sangat mudah untuk mengenang apa yang mungkin terjadi. Namun, untuk beberapa, tetap terjebak di masa lalu mungkin sebenarnya menghalangi Anda untuk menciptakan masa depan ideal Anda. Meskipun ini mung

-

Ide sampah:bagaimana blockchain dapat mengatasi masalah sampah dunia

Cryptocurrency seperti Bitcoin dapat mengisi berita utama, tetapi perhatian telah beralih ke teknologi yang mendukungnya:blockchain. Blockchain adalah buku besar virtual tempat data dapat disimpan sec

pensiun

-

Kerugian Valuta Asing

Kerugian Valuta Asing Pasar valuta asing memungkinkan pedagang untuk membeli dan menjual mata uang. Perdagangan mata uang asing, juga dikenal sebagai perdagangan valas, telah menjadi pilihan investasi yang populer. Berbed...

-

Berapa Penyisihan Piutang Ragu-ragu?

Berapa Penyisihan Piutang Ragu-ragu? Penyisihan piutang ragu-ragu adalah akun kontra-aset yang terkait dengan piutang Piutang UsahaPiutang Usaha (AR) merupakan penjualan kredit suatu bisnis, yang belum dipungut dari pelanggannya. Perusah...

-

Minat:Pengertian dan Penjelasan

Minat:Pengertian dan Penjelasan Apakah Anda mengambil pinjaman atau mencari tempat untuk menumbuhkan uang Anda, Anda pasti akan menemukan minat. Konsep keuangan inti ini adalah bagian mendasar dari seluruh industri keuangan. Jika An...

-

17% orang Amerika Menghabiskan Lebih dari $1, 500 tentang Kesehatan Tahun Ini. Begini Cara Menghemat Biaya Medis

17% orang Amerika Menghabiskan Lebih dari $1, 500 tentang Kesehatan Tahun Ini. Begini Cara Menghemat Biaya Medis Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...