3 Tanda Pensiun Anda Bermasalah

Jika Anda cukup beruntung untuk tetap bekerja pada perusahaan yang menawarkan manfaat pasti atau pensiun rencana (berlawanan dengan rencana kontribusi pasti yang lebih populer seperti 401(k)s atau rekening tabungan pajak), setidaknya ada 3 tanda yang akan memberitahu Anda saat rencana Anda bermasalah. Rencana manfaat pasti, yang merupakan program pensiun tradisional yang sebagian besar telah digantikan oleh program iuran pasti gaya 401(k), adalah manfaat besar bagi karyawan karena mereka didanai semata-mata oleh pemberi kerja. Ada sekitar 30, 000 rencana seperti itu ada di Amerika Serikat, menurut Pensiun Benefit Guaranty Corporation (PBGC) di Washington, D.C.

Sebelum membahas tanda-tanda untuk mengetahui kapan program pensiun Anda bermasalah, penting untuk tidak mencampuradukkan program manfaat pasti dengan program iuran pasti. 401 (k) bukan program pensiun. Mereka disumbangkan oleh karyawan dan pemberi kerja dan tunduk pada batasan kontribusi yang ditetapkan oleh Kongres. Meskipun mereka juga digunakan untuk mendanai persyaratan dan termasuk dalam persyaratan yang mengatur Undang-Undang Jaminan Penghasilan Pensiun Karyawan tahun 1974, artikel ini hanya berfokus pada program imbalan pasti.

Tanda-Tanda Masalah Rencana Pensiun

Tanda-tanda yang menunjukkan bahwa program manfaat pasti Anda bermasalah adalah ketika pemberi kerja mengalami masalah keuangan dan tidak dapat memberikan kontribusi rutin seperti yang dipersyaratkan oleh dokumen program. Tanda kekhawatiran lainnya adalah ketika pemberi kerja menunda iuran selama beberapa tahun sebelum melanjutkannya, atau ketika pemberi kerja mempertimbangkan untuk mengubah program imbalan pasti menjadi program iuran pasti.

Majikan Mengalami Masalah Keuangan

Ketika pemberi kerja yang menyelenggarakan program manfaat pasti mengalami kesulitan keuangan, mereka biasanya akan mencari tempat untuk memotong biaya dengan mengurangi atau menghilangkan iuran pensiun. Proses pemikiran di balik ini adalah bahwa ketika masa ekonomi membaik bagi perusahaan, mereka dapat mengganti kontribusi yang terlewat agar rencana tersebut tetap berjalan. Sayangnya, pendekatan ini dapat mengakibatkan kontribusi kerugian yang tidak dibuat. Jika perusahaan gagal karena masalah keuangan, PBGC akan turun tangan sebagai penjamin, tetapi hanya untuk persentase dari jumlah yang harus dibayar setiap pensiunan.

Menunda Kontribusi selama Beberapa Tahun

Beberapa perusahaan memutuskan untuk menangguhkan iuran ke program pensiun iuran pasti selama beberapa tahun untuk membebaskan arus kas dan menggunakan uang itu untuk area lain perusahaan. Kewajiban pensiun yang kekurangan dana adalah pertanda buruk bagi pensiunan karena jika lebih banyak karyawan pensiun daripada yang diproyeksikan untuk rencana tersebut, itu akan memaksa pemberi kerja sebagai wali program untuk membuat perubahan pada program pensiun untuk memenuhi persyaratan pembayaran pensiun mereka.

cembung mengubah Program Manfaat Pasti menjadi Program Iuran Pasti

Jika pemberi kerja mempertimbangkan untuk mengubah program imbalan pasti mereka menjadi program iuran pasti, ini akan menghasilkan pembayaran yang lebih rendah kepada peserta paket. Hal ini karena program iuran pasti, dengan sifatnya yang berbeda-beda, membatasi jumlah iuran yang dapat diberikan oleh karyawan dan pemberi kerja, sedangkan dalam program imbalan pasti imbalan program didasarkan pada rata-rata gaji akhir karyawan.

-

Bagaimana Berinvestasi di Perusahaan Pinjaman Payday

Pinjaman bayaran adalah industri yang menguntungkan. Tidak ada keraguan bahwa hari bayaran pinjaman adalah bagian yang sangat menguntungkan dari industri perbankan, dan banyak investor mencari cara u

-

Apa Investasi Terbaik Selama Depresi?

Tampilan jarak dekat dari tumpukan emas batangan Ketika Amerika Serikat terus berurusan dengan pasar saham yang tidak terduga, meningkatnya pengangguran dan pasar perumahan yang masih goyah, Anda, se

-

Cara Menemukan Dokter yang Mengambil Asuransi Saya

Asuransi kesehatan tidak ada gunanya jika Anda tidak tahu bagaimana menemukan dokter yang bekerja dengan rencana di mana Anda berpartisipasi. Bergabung dengan grup asuransi baru bisa sangat menakutkan

-

Crypto Menggoda dengan Menembus Downtrend

Akankah Ini Menjadi Langkah Selanjutnya dalam Perjalanan Bitcoin ke Bulan? Bitcoin telah dalam tren turun, bersama dengan cryptocurrency lainnya sejak pertengahan Januari atau lebih (tanggal pastiny

pensiun

- 4 Cara Mengurangi Biaya Pensiun

- 4 Aplikasi Teratas untuk Melacak Uang Pensiun Anda

- Apa Aturan Pajak IRA SEDERHANA?

- Dipukul keras oleh alternatif pajak minimum (AMT)? Berikut adalah 6 cara untuk mengurangi berapa banyak Anda berutang:

- Rekening Pensiun Perorangan:Inti dari Tabungan Pensiun

- Bisakah Anda hidup dengan $18,

-

Apa itu Manajemen Krisis?

Apa itu Manajemen Krisis? Manajemen krisis melibatkan penanganan krisis dengan cara meminimalkan kerusakan dan memungkinkan organisasi yang terkena dampak untuk pulih dengan cepat. Menangani krisis dengan tepat dapat menjadi s...

-

Hemat Uang — Singkirkan Ponsel Anda

Hemat Uang — Singkirkan Ponsel Anda Ada sesuatu tentang ponsel yang membuang semua niat terbaik kita ke luar jendela. Berbelanja di ponsel Anda dapat menarik Anda ke belanja impulsif, bahkan lebih dari pada komputer desktop. Anehnya, pe...

-

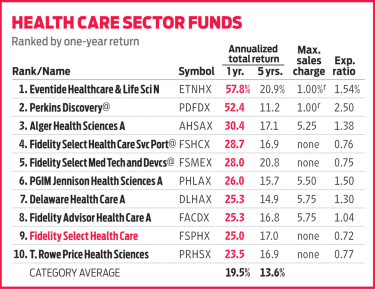

Fidelity Select Health Care Portfolio Memiliki Prognosis yang Menjanjikan

Fidelity Select Health Care Portfolio Memiliki Prognosis yang Menjanjikan Stok perawatan kesehatan terus meningkat selama dekade terakhir, bahkan memperhitungkan jeda pada tahun 2016, ketika sektor ini terjerat dalam masalah tahun pemilu. Ada alasan untuk mengharapkan penge...

-

Apa itu Mengocok?

Apa itu Mengocok? Churning dapat didefinisikan sebagai praktik pelaksanaan perdagangan untuk akun investasi pelanggan oleh broker atau perusahaan pialang dengan tujuan menghasilkan komisi.Komisi mengacu pada kompensasi...