Pengantar Anuitas Pensiun Individu

NS anuitas pensiun individu adalah bentuk investasi yang umum bagi mereka yang menabung dengan tujuan pensiun. Jenis investasi ini dapat memberi Anda beberapa fitur unik untuk dipertimbangkan. Berikut adalah dasar-dasar anuitas pensiun individu dan apa yang dapat mereka lakukan untuk Anda.

Anuitas Pensiun Individu

Anuitas pensiun individu adalah perangkat tabungan pensiun yang agak seperti rekening pensiun individu. Namun, daripada menggunakan uang yang Anda sisihkan untuk investasi, Anda akan membeli kontrak anuitas dengan dana tersebut. Dengan anuitas pensiun individu, Anda akan memiliki investasi maksimum tahunan yang harus Anda patuhi seperti halnya dengan rekening pensiun individu.

Apa yang kau dapatkan

Manfaat yang diberikan anuitas pensiun individu kepada Anda saat pensiun berbeda dari apa yang akan Anda dapatkan dari rekening pensiun tradisional. Alih-alih dapat menarik keuntungan dari investasi dan tabungan pribadi Anda, Anda akan menerima sejumlah uang setiap bulan. Anuitas pensiun individu dirancang untuk memberi Anda penghasilan bulanan selama sisa hidup Anda. Karena itu, Jenis investasi ini lebih disukai oleh mereka yang ingin menjamin pendapatan dalam jumlah tertentu tanpa harus menginvestasikan tabungannya secara langsung ke pasar.

Pembelian

Jenis instrumen pensiun ini tidak dibeli melalui broker keuangan tradisional, seperti banyak produk lainnya. Sebagai gantinya, Anda akan bekerja dengan perusahaan asuransi untuk membeli anuitas. Anuitas dianggap produk asuransi, dan ini berarti bahwa mereka sedikit berbeda dari kebanyakan instrumen investasi lain yang akan Anda temui.

Manfaat

Manfaat utama dari jenis investasi pensiun ini adalah sederhana. Perusahaan asuransi memberi tahu Anda dengan tepat berapa banyak yang harus Anda bayar setiap tahun selama masa kerja Anda. Mereka kemudian juga akan memberi tahu Anda dengan tepat berapa banyak yang akan Anda terima setiap bulan selama sisa hidup Anda setelah pensiun. Banyak orang lebih menyukai jenis rencana manfaat pasti ini daripada yang tidak diketahui menginvestasikan dana ke pasar.

Kekurangan

Meskipun investasi ini memiliki beberapa keuntungan, ada beberapa kelemahan yang perlu dipertimbangkan juga. Salah satu masalah dengan jenis investasi ini adalah ketidakpastian perusahaan yang menawarkannya kepada Anda. Karena Anda berurusan dengan perusahaan asuransi, Anda harus memastikan bahwa Anda memilih perusahaan asuransi yang akan berusia sekitar 40 atau 50 tahun dari sekarang untuk tetap membayar pembayaran anuitas Anda setiap bulan. Jika perusahaan asuransi gulung tikar, pensiun Anda akan hilang.

Kelemahan lain dari jenis investasi ini adalah membingungkan investor rata-rata. Banyak anuitas pensiun individu memiliki kontinjensi dan aturan yang membingungkan dalam hal pembayaran kontribusi dan distribusi.

Masalah lain yang dikhawatirkan beberapa orang adalah mendapatkan kembali semua uang yang mereka investasikan. Sebagai contoh, jika Anda meninggal segera setelah pensiun, Anda tidak akan mendapatkan kembali banyak dari investasi awal Anda. Anuitas mungkin atau mungkin tidak menyediakan pembayaran dana Anda kepada penerima dalam kasus ini.

-

Apa itu Manajemen Aset?

Manajemen aset mengacu pada proses pengembangan, Pengoperasian, memelihara, dan menjual asetJenis Aset Jenis aset yang umum termasuk aset lancar, tidak lancar, fisik, tidak berwujud, Pengoperasian, da

-

Cara Terbaik untuk Berinvestasi $50,

$500 atau $5000 Berinvestasi bukan hanya untuk ayahmu dan orang-orang super kaya di ujung jalan. Siapa pun dapat — dan harus — menggunakan sebagian dari dolar yang diperoleh dengan susah payah itu

-

Cara Menabung untuk Pernikahan dalam Setahun (atau Kurang)

Berapa biaya rata-rata pernikahan hari ini? $10, 000? $20, 000? $50, 000? Nyatanya, pernikahan dapat menghabiskan biaya berapa pun yang Anda inginkan. Tetapi jika Anda tertarik dengan statistik se

-

Apa itu Struktur Master-Feeder?

Struktur master-feeder adalah struktur investasi yang digunakan oleh hedge fundHedge FundA hedge fund, sarana investasi alternatif, adalah kemitraan di mana investor (investor terakreditasi atau inves

pensiun

-

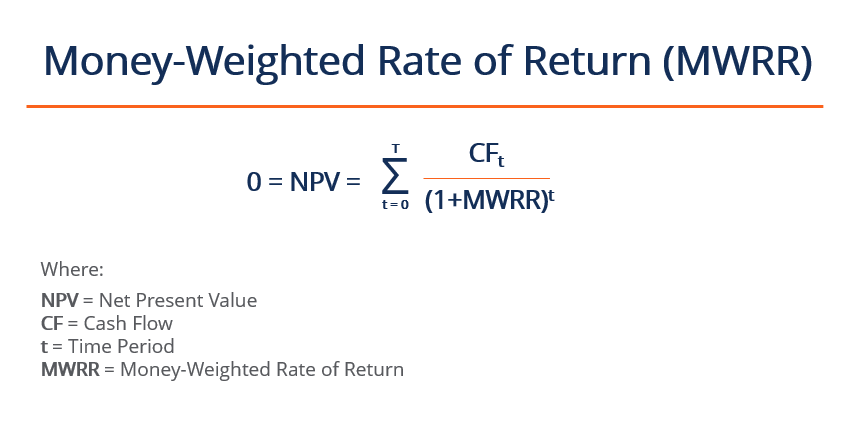

Apa itu Money-Weighted Rate of Return (MWRR)?

Apa itu Money-Weighted Rate of Return (MWRR)? Tingkat pengembalian uang tertimbang (MWRR) mengacu pada tingkat diskonto yang menyamakan arus kas nilai sekarang proyek dengan investasi awalnya. Ini digunakan untuk menentukan profitabilitas suatu p...

-

Harga minyak mencapai $40 karena OPEC+ memperpanjang pengurangan produksi

Harga minyak mencapai $40 karena OPEC+ memperpanjang pengurangan produksi Minyak mentah West Texas Intermediate mencapai $40 per barel untuk pertama kalinya dalam tiga bulan setelah OPEC dan sekutunya setuju untuk memperpanjang pengurangan produksi bersejarah dan Arab Saudi...

-

Apa itu Obligasi Tanpa Kupon?

Apa itu Obligasi Tanpa Kupon? Obligasi zero-coupon adalah obligasi yang tidak membayar bunga dan diperdagangkan dengan harga diskon ke nilai nominalnya. Ini juga disebut obligasi diskon murni atau obligasi diskon dalam. Tagihan Pe...

-

Apa itu Margin Kontribusi?

Apa itu Margin Kontribusi? Margin kontribusi adalah pendapatan penjualan bisnisPendapatan PenjualanPendapatan penjualan adalah pendapatan yang diterima oleh perusahaan dari penjualan barang atau penyediaan layanan. Dalam akunta...