4 Keuntungan dari Paket Kontribusi Pasti

NS program iuran pasti telah menjadi rencana pensiun pilihan bagi banyak bisnis dan individu, bukan rencana manfaat pasti. Dengan jenis rencana ini, Anda memutuskan berapa banyak yang ingin Anda sumbangkan alih-alih berapa banyak yang akan Anda terima pada akhirnya. Berikut adalah beberapa keuntungan menggunakan jenis rencana pensiun ini.

1. Kontrol

Salah satu keuntungan terbesar menggunakan program iuran pasti adalah Anda memiliki kendali lebih besar atas prosesnya. Anda dapat memutuskan berapa banyak yang ingin Anda sisihkan untuk masa pensiun Anda dan Anda juga dapat membuat keputusan tentang investasi. Dengan jenis rencana ini, Anda dapat memilih jenis investasi apa yang Anda masukkan ke dalam uang. Anda memutuskan kapan harus membeli dan menjual saham dan seberapa berisiko yang Anda inginkan. Dengan program imbalan pasti, Anda tidak memiliki kendali atas apa yang terjadi pada uang Anda. Manajer pensiun akan bertanggung jawab atas dana tersebut dan mereka akan memilih investasi untuk semua orang.

2. Portabilitas

Keuntungan lain dari memasukkan uang ke dalam jenis rencana pensiun ini adalah portabel. Ini berarti Anda dapat dengan mudah membawa uang itu saat Anda pindah ke perusahaan lain atau menjadi wiraswasta. Sebagai contoh, jika Anda memiliki uang dalam 401k dengan majikan Anda, Anda dapat dengan mudah memasukkan uang ke dalam IRA saat Anda berhenti dari pekerjaan Anda. Jika Anda memulai dengan perusahaan lain yang memiliki 401k, Anda dapat dengan mudah memasukkan dana ke rekening itu dan terus menabung untuk masa pensiun. Ini membuatnya menjadi proses yang jauh lebih sederhana daripada saat Anda menjadi bagian dari program manfaat pasti.

3. Manfaat yang Sama

Dengan program iuran pasti, Anda juga akan bisa mendapatkan keuntungan yang setara untuk semua orang. Dengan program imbalan pasti, Mungkin bukan ini masalahnya. Banyak program imbalan pasti hanya memberikan semua jenis manfaat bagi mereka yang telah bekerja di perusahaan selama 10 tahun atau lebih. Persyaratan vesting dari program imbalan pasti umumnya jauh lebih sulit daripada program iuran pasti. Dengan program iuran pasti, Anda akan dapat memperoleh akses ke manfaat lebih cepat. Segera setelah Anda memenuhi syarat untuk mulai berkontribusi pada rencana tersebut, Anda dapat mulai menabung untuk masa pensiun Anda.

4. Potensi Lebih Tinggi

Dengan program iuran pasti, Anda berpotensi memiliki lebih banyak uang yang tersedia untuk Anda selama masa pensiun. Ketika Anda memasukkan uang ke dalam program iuran pasti, Anda dapat memilih sendiri investasi tersebut dan jika kinerjanya baik, Anda akan dihargai. Dengan program imbalan pasti, Anda memiliki batas atas apa yang bisa Anda dapatkan untuk masa pensiun. Setiap orang menerima sejumlah uang untuk beberapa tahun pelayanan untuk perusahaan. Jika manfaat pensiun tidak terlalu tinggi, itu bisa mengecewakan karena Anda tahu persis berapa banyak yang akan Anda dapatkan saat pensiun.

-

Apakah Anda Salah Melunasi Hutang Kartu Kredit?

Bila Anda memiliki lebih dari satu kartu kredit untuk dilunasi, ada banyak cara untuk mengatasi hutang Anda. Anda bisa melunasi kartu dengan suku bunga tertinggi terlebih dahulu, atau Anda bisa meluna

-

Tingkat pengeluaran versus tingkat tabungan

Selama bertahun-tahun, Saya berpendapat bahwa tingkat tabungan Anda adalah angka terpenting dalam keuangan pribadi. “Tabungan” dalam dunia keuangan pribadi sama dengan keuntungan dalam dunia bisnis. K

-

Apa itu asuransi kewajiban mobil,

dan mengapa saya membutuhkannya? Kecelakaan mobil dapat memukul Anda cukup keras di dompet, terutama jika Anda adalah orang yang menyebabkan tabrakan. Jika Anda bersalah dalam kecelakaan mobil,

-

5 Cara Membuat Liburan Lebih Terjangkau — Tanpa Mengambil Pinjaman Liburan

Pinjaman liburan diiklankan sebagai solusi untuk kekurangan anggaran liburan, tetapi mereka dapat menyebabkan lebih banyak masalah daripada yang mereka pecahkan. Itu karena pinjaman liburan benar-bena

pensiun

- Bagaimana milenium dapat membangun sarang telur pensiun

- 6 alasan tidak menabung untuk masa pensiun

- Keuntungan dan Kerugian dari Program Manfaat Pasti

- Ulasan Bitcoin IRA [2021]:Bisakah Anda Mendanai Pensiun dengan Crypto?

- Daftar Periksa Manfaat Pensiun Anda

- Kalkulator Pensiun Dini | Kapan Anda Bisa Pensiun?

-

Bank of America Menyebut Bitcoin sebagai Ancaman bagi Bisnisnya Saat Koin Meningkat Kembali Di Atas $10,

Bank of America Menyebut Bitcoin sebagai Ancaman bagi Bisnisnya Saat Koin Meningkat Kembali Di Atas $10, 000 Penggemar Cryptocurrency bereaksi terhadap berita bahwa Bank Amerika Corp. (NYSE:BAC) sekarang melihat ruang mata uang digital sebagai ancaman bagi bisnisnya. Dalam pengajuan 10-K tahunannya,...

-

Cara Mendapatkan Pinjaman Pribadi untuk Menyewa Apartemen

Cara Mendapatkan Pinjaman Pribadi untuk Menyewa Apartemen Anda bisa mendapatkan pinjaman pribadi untuk menyewa apartemen. Harga sewa naik, sehingga sulit untuk menemukan tempat untuk menelepon ke rumah. Salah satu pilihan adalah mengambil pinjaman pribadi u...

-

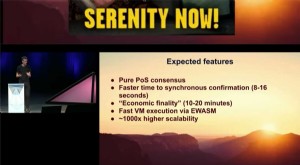

Ketenangan,

Ketenangan, solusi Ethereum 2.0 untuk Penskalaan Ketenangan Sekarang! Vitalik dan Jawaban untuk Masalah Ethereum Vitalik Buterin menjelaskan solusi penskalaan Ethereum 2.0 yang akan datang Serenity di Devcon ...

-

Meningkatnya Penipuan Di Ruang Crypto:Cara Menghindarinya

Meningkatnya Penipuan Di Ruang Crypto:Cara Menghindarinya Nilai Bitcoin naik ke cakrawala baru bulan lalu di bulan Maret ketika aset digital berhasil melampaui rekor baru $60, 000. Meskipun jatuh kembali segera setelah itu, itu perlahan tapi pasti mendapatka...