457 Persyaratan Kelayakan Rencana Pensiun

NS 457 rencana pensiun ditawarkan oleh pengusaha pemerintah dan non pemerintah. Dalam banyak hal, paket 457 sangat mirip dengan paket 401k atau 403b. Namun, ada beberapa perbedaan dalam opsi paket yang membuatnya lebih menarik bagi pemberi kerja. Jika Anda seorang pemberi kerja yang ingin menyiapkan paket 457, Anda akan menghadapi persyaratan yang sama seperti yang dikenakan pada paket 401k dan 403b. Jika Anda seorang individu, majikan Anda akan menjadi orang yang memutuskan apakah Anda dapat berpartisipasi atau tidak.

Persyaratan Kelayakan Pengusaha

Majikan yang memenuhi syarat untuk menyiapkan rencana pensiun tangguhan pajak memenuhi syarat untuk memilih opsi 457. Namun, ada beberapa persyaratan unik dengan rencana ini. Pertama, Anda diizinkan untuk mengizinkan kontraktor independen menggunakan paket 457 Anda. Hal ini membuat rencana 457 sangat baik untuk perusahaan yang mempekerjakan sejumlah kontraktor independen penuh waktu. Orang-orang ini dapat memberikan kontribusi pajak tangguhan langsung dari gaji mereka ke program pensiun. Kontribusi bekerja seperti rencana 401k. Jika Anda menawarkan jenis rencana pensiun lainnya, khususnya rencana Roth, Anda mungkin tidak diizinkan untuk menawarkan paket 457. Setiap individu yang berkontribusi pada 457 tidak dapat berkontribusi pada rencana Roth.

Persyaratan Kelayakan Pribadi

Sebagai karyawan, Anda harus menentukan kelayakan Anda secara langsung dengan majikan Anda. Sering, pemberi kerja mencadangkan opsi paket 457 untuk orang-orang yang mendapatkan penghasilan dalam jumlah tinggi setiap tahun. Sebagai contoh, rencana tersebut mungkin hanya opsional bagi mereka yang berpenghasilan lebih dari 100 persen dari tingkat karyawan dengan kompensasi tinggi. Alasan spesifikasi ini adalah karena rencana 457 mungkin lebih menarik bagi karyawan dengan kompensasi tinggi.

Karyawan dengan gaji yang lebih kecil atau sedang akan mendapat manfaat lebih banyak dari rencana Roth. Rencana Roth memungkinkan seorang karyawan untuk membayar pajak hari ini, dalam kelompok berpenghasilan rendah, dan menghapus kewajiban pajak masa depan. Dengan rencana 457, pajak tidak dipotong hari ini, sebagai gantinya mereka dikurangkan di masa depan.

Fitur unik

Seperti semua rencana pensiun pajak tangguhan, paket 457 memiliki batas tabungan. Jumlah maksimum yang dapat disumbangkan oleh setiap individu pada tahun 2010 adalah $16, 500. Ini mewakili semua iuran pensiun, bukan hanya kontribusi ke 457. Fitur unik lain dari rencana ini adalah fakta bahwa tidak ada penalti penarikan awal. Sebagai gantinya, setiap individu yang melakukan penarikan sebelum usia minimum yang memenuhi syarat hanya akan membayar pajak atas penarikan tersebut. Ini adalah pilihan yang sangat berharga bagi individu yang dapat pensiun sebelum usia kualifikasi minimum 59 1/2.

Lagi, fitur ini paling menarik bagi karyawan berpenghasilan tinggi karena pensiun dini adalah pilihan yang layak dan potensial. Selain fitur utama ini, rencana 457 beroperasi sangat mirip dengan rencana lain. Hal ini dirancang untuk mendorong individu untuk menabung untuk masa depan dengan mengizinkan mereka spesifik, keuntungan pajak yang terukur. Jika majikan Anda menawarkan paket 457, hubungi majikan Anda untuk melihat karyawan mana yang memenuhi syarat untuk manfaat ini.

-

Kiat terbaik dan informasi berguna tentang cara memperdagangkan mata uang kripto

Sebelum Anda terjun langsung ke perdagangan Bitcoin, ada banyak tips penting yang Anda perlukan jika Anda mengharapkan perjalanan yang hampir mulus dalam usaha baru Anda. Ini bukan janji bahwa status

-

Penawaran dan Ulasan Uji Coba Gratis Gamefly

GameFly menawarkan kepada pelanggan baru Uji Coba 30 Hari GRATIS atau bundel diskon pada tiga bulan pertama keanggotaan mereka! GameFly adalah NetFlix dari Video Game dan menawarkan pelanggan kesempat

-

55 Bisnis Kecil Terbaik Untuk Memulai Dengan $10K pada tahun 2022

Artikel ini mungkin berisi tautan dari mitra kami. Silakan baca bagaimana kami menghasilkan uang untuk info lebih lanjut. Jika Anda menginginkan ide untuk bisnis, Anda dapat memulai dengan $10k atau

-

Bisakah Saham Lyft Mengangkat Dirinya Setelah IPO Gagal?

Lyft Stock Price:Saham Lyft hancur di minggu pertama perdagangannya, tetapi mengapa perusahaan populer ini tersandung? Itu turun ke penilaian. Hari ini, kita akan membahas valuasi dan pengaruhnya terh

pensiun

-

Membedah LST:Etika dan Profitabilitas

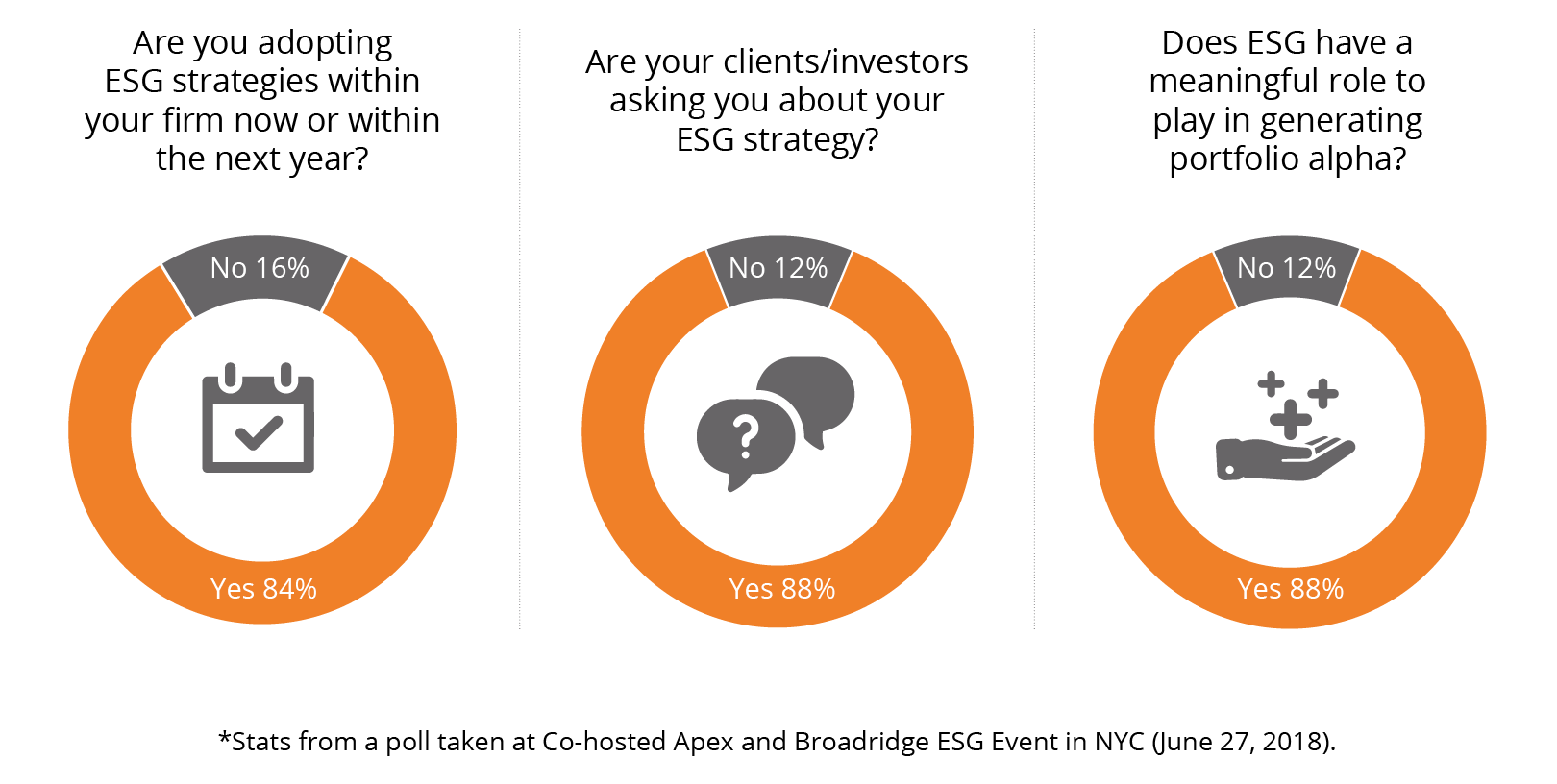

Membedah LST:Etika dan Profitabilitas Hari ini, Investasi ESG – disebut karena fokusnya pada Lingkungan, Faktor Sosial dan Tata Kelola – telah menjadi yang paling populer dari berbagai jenis strategi Investasi Berkelanjutan (SI). Terlepas...

-

Ulasan Asuransi Jiwa Sproutt:Asuransi Untuk Orang Muda

Ulasan Asuransi Jiwa Sproutt:Asuransi Untuk Orang Muda Artikel ini mungkin berisi tautan dari mitra kami. Silakan baca bagaimana kami menghasilkan uang untuk info lebih lanjut. Asuransi jiwa. Bukan topik keuangan pribadi yang paling menarik bukan? ...

-

Asuransi pemilik rumah:Apa yang dicakup dan cara kerjanya

Asuransi pemilik rumah:Apa yang dicakup dan cara kerjanya Jika Anda memiliki hipotek, Anda biasanya diminta untuk memilikinya. Bahkan tanpa pinjaman, itu ide yang bagus. (iStock) Untuk banyak orang, rumah mereka adalah aset mereka yang paling berharga, jad...

-

Pensiun dengan pinjaman mahasiswa? Apa yang harus dilakukan terlebih dahulu?

Pensiun dengan pinjaman mahasiswa? Apa yang harus dilakukan terlebih dahulu? Semakin banyak manula yang pensiun dengan hutang pinjaman mahasiswa. Pensiunan saat ini dan masa depan dapat mempelajari tentang opsi di sini, termasuk kapan harus membiayai kembali pinjaman mahasiswa...