Manfaat dan Risiko IRA Saluran

A saluran IRA adalah jenis akun yang memungkinkan Anda untuk menggulirkan dana dari rencana pensiun yang memenuhi syarat. Anda kemudian dapat mentransfer uang ke rencana pensiun lain yang memenuhi syarat di masa depan. Jika Anda mempertimbangkan untuk menggunakan saluran IRA, Anda harus menyadari beberapa manfaat dan risiko yang terlibat.

Transfer ke Akun Baru

Salah satu keuntungan terbesar menggunakan IRA saluran adalah Anda dapat mentransfer uang Anda ke rekening pensiun baru yang memenuhi syarat ketika waktunya tepat. Hal ini bermanfaat bagi banyak orang yang akhirnya meninggalkan satu pekerjaan untuk pergi ke pekerjaan lain. Ketika Anda berhenti dari pekerjaan Anda, Anda perlu melakukan sesuatu dengan dana dari rencana pensiun Anda yang memenuhi syarat seperti 401k. Jika Anda belum tentu memiliki pekerjaan lain, mungkin perlu beberapa saat sebelum Anda mendapatkan pekerjaan baru. Ketika Anda memulai pekerjaan baru Anda, biasanya akan memakan waktu sebelum Anda memenuhi syarat untuk memasukkan uang ke dalam rencana pensiun baru Anda dengan perusahaan. Dengan saluran IRA, Anda dapat mentransfer dana dari IRA ke dalam rencana pensiun baru Anda yang memenuhi syarat saat Anda siap. Hal ini memungkinkan Anda untuk menyimpan semua uang dengan bijaksana dan menghindari membayar denda distribusi awal karena memiliki uang tersebut.

Rata-rata Pajak

Jika Anda memiliki uang di rekening pensiun yang memenuhi syarat selama beberapa tahun, Anda mungkin memenuhi syarat untuk rata-rata pajak ke depan 10 tahun ketika Anda mengambil distribusi lump sum. Hal ini memungkinkan Anda untuk menyebarkan tagihan pajak lebih dari 10 tahun ketika Anda mengambil distribusi lump sum. Ini berarti Anda akan dikenakan pajak dengan tarif pajak yang lebih rendah untuk distribusi ini. Jika Anda menggunakan saluran IRA, Anda akan dapat mempertahankan status pajak ini.

Dana gabungan

Salah satu potensi kerugian dari jenis akun ini adalah Anda tidak dapat menggabungkan dana. Setelah Anda menggulung dana Anda dari rencana pensiun yang memenuhi syarat ke dalam saluran IRA, Anda tidak dapat memasukkan jenis uang lainnya ke dalam akun. Jika kamu melakukan, Anda akan kehilangan keuntungan pajak yang datang dengan jenis akun ini. Uang di akun Anda tidak akan lagi diizinkan untuk mengumpulkan keuntungan modal tanpa membayar pajak atas mereka.

Tidak Ada Kontribusi

Kerugian potensial lainnya dari jenis akun ini adalah Anda tidak dapat memberikan kontribusi. Setelah Anda memiliki uang dimasukkan ke dalam saluran IRA, Anda tidak dapat lagi terus memberikan kontribusi reguler dari gaji Anda. Ini berarti bahwa jika Anda mendapatkan pekerjaan baru dan Anda harus menunggu melalui masa tunggu sebelum Anda dapat menyiapkan rencana pensiun baru yang memenuhi syarat, Anda tidak akan dapat menabung untuk masa pensiun Anda dengan akun ini. Ini bisa membuat Anda tertinggal di tempat yang Anda inginkan dengan tabungan pensiun Anda dan itu bisa memaksa Anda harus bekerja lebih lama sebelum Anda pensiun.

-

5 Mitos Tentang Kartu Kredit yang Tidak Akan Hilang

Gagasan untuk mengevaluasi kelayakan kredit seseorang sudah ada sejak tahun 1899, ketika Equifax (awalnya disebut Perusahaan Kredit Ritel) akan menyimpan daftar konsumen dan serangkaian faktor untuk m

-

29 Cara Jenius Untuk Menghemat Uang Setiap Bulan

Artikel ini mungkin berisi tautan dari mitra kami. Silakan baca bagaimana kami menghasilkan uang untuk info lebih lanjut. Ini adalah artikel bersponsor dengan Tada. Semua pendapat adalah 100% milik

-

Apa Itu Bitcoin Emas?

Cryptocurrency baru bernama Bitcoin Emas akan dibuat pada 25 Oktober, 2017, ketika garpu keras lain membuat yang baru, versi alternatif dari Bitcoin. Dan untuk membantu pembaca kami memahami

-

Apa itu Keuntungan Modal?

Keuntungan modal adalah peningkatan nilai aset atau investasi yang dihasilkan dari apresiasi harga aset atau investasi. Dengan kata lain, keuntungan terjadi ketika harga saat ini atau harga jual suatu

pensiun

-

Apa itu Cek Elektronik?

Apa itu Cek Elektronik? Cek elektronik adalah versi elektronik dari cek kertas konvensional. Ini adalah bentuk pembayaran online di mana uang ditarik dari satu akun dan disimpan ke akun lain menggunakan Automated Clearing Ho...

-

3 tanda portofolio investasi Anda membutuhkan perubahan

Pasar saham telah mencapai level tertinggi baru sepanjang tahun 2021, dan pasar bull telah mengamuk sejak Federal Reserve menurunkan suku bunga mendekati nol pada Maret 2020 sebagai bagian dari upayan...

-

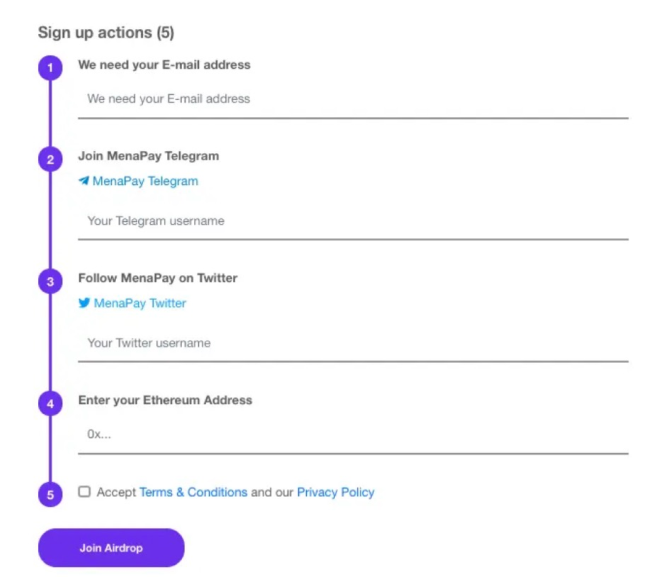

Apa itu Airdrop?

Apa itu Airdrop? Dalam konteks cryptocurrency dan uang digital, sebuah airdrop hanyalah tempat perusahaan akan mengirim atau mendistribusikan koin atau token gratis langsung ke dompet cryptocurrency Anda. Uang tidak l...

-

Kesalahan finansial besar yang tidak ingin dibicarakan orang Amerika

Kesalahan finansial besar yang tidak ingin dibicarakan orang Amerika Orang Amerika tidak mau mengakuinya, tetapi sebagian besar dari mereka telah membuat kesalahan keuangan. Itulah temuan dari survei baru yang dilakukan oleh TD Ameritrade, yang menunjukkan bahwa seki...