Hedging Taruhan Anda dengan Roth IRA dan IRA Tradisional

Menyiapkan Roth IRA dan IRA tradisional adalah sesuatu yang dilakukan banyak investor pada dasarnya untuk melindungi nilai taruhan mereka saat mereka bersiap untuk pensiun. IRA memungkinkan Anda menyisihkan sejumlah uang ke dalam rekening pensiun tanpa membayar pajak untuk itu. Berikut adalah dasar-dasar berinvestasi di kedua jenis IRA dan bagaimana hal itu berpotensi menguntungkan Anda.

IRA tradisional

Anda dapat berkontribusi maksimal $5000 per tahun ke dalam IRA tanpa membayar pajak untuk itu. Anda kemudian menggunakan uang itu untuk berinvestasi di sekuritas seperti saham, obligasi atau reksa dana. Uang yang Anda hasilkan sebagai pengembalian investasi Anda kembali ke IRA tanpa menimbulkan kewajiban pajak apa pun. Karena itu, uang di akun Anda dapat tumbuh bebas pajak sepanjang umur IRA. Ketika Anda mencapai usia 59 1/2, Anda kemudian dapat mulai menarik uang. Pada waktu itu, Anda akan membayar pajak atas uang tersebut saat Anda mengeluarkannya.

Roth IRA

Roth IRA pada dasarnya adalah ide yang sama, kecuali secara terbalik. Ini masih merupakan rekening pensiun yang memungkinkan Anda menyimpan uang untuk masa depan, tetapi pertimbangan pajak bekerja secara berbeda. Dengan Roth IRA, uang itu dikenakan pajak sebelum masuk ke rekening. Kemudian, uang diperbolehkan untuk diinvestasikan saat berada di akun. Setiap uang yang diperoleh dari investasi diperbolehkan masuk ke rekening bebas pajak. Kemudian ketika Anda mencapai usia 59 1/2, Anda dapat menarik uang bebas pajak. Karena itu, semua pengembalian yang Anda dapatkan selama bertahun-tahun adalah milik Anda untuk disimpan.

Berinvestasi di Keduanya

Banyak investor telah mulai memasukkan uang ke dalam kedua jenis akun tersebut secara bersamaan sebagai cara untuk memastikan bahwa mereka akan memiliki cukup uang setelah pensiun untuk hidup dengan nyaman. Satu hal yang perlu dipertimbangkan dalam hal ini adalah braket pajak tempat Anda berada. Ketika Anda masih muda, biasanya braket pajak Anda akan sedikit lebih rendah daripada saat Anda pensiun. Karena itu, dengan Roth IRA, Anda sebenarnya dapat membayar pajak lebih sedikit jika Anda mulai mendanainya sejak dini.

Sebagai contoh, Anda mungkin hanya membayar pajak 15% atas uang yang masuk ke rekening dan kemudian tidak membayar apa pun di kemudian hari. Dengan perbandingan, jika Anda menggunakan IRA tradisional, Anda melewati braket pajak 15% yang Anda masuki sekarang dan mungkin membayar pajak 35% saat Anda menarik diri.

Di samping itu, Anda tidak pernah tahu bagaimana investasi Anda akan berjalan dengan baik. Karena itu, menggunakan IRA tradisional memungkinkan Anda menghemat lebih banyak dari gaji Anda setiap bulan tanpa menimbulkan pajak apa pun. Berinvestasi di kedua jenis akun memungkinkan Anda melindungi diri dari risiko investasi dan pertimbangan golongan pajak.

-

24 Side Hustles Unik Yang Menghasilkan Uang Nyata

Terkadang setelah menghabiskan sepanjang hari di kantor, pekerjaan Anda dapat membuat Anda tidak puas. Anda bahkan mulai merasa seperti terjebak dalam perlombaan tikus. Yang mengatakan, apakah itu uan

-

Apa itu Inventaris:Jenis,

Contoh dan Analisis Artikel ini menguraikan banyak jenis inventaris, memberikan contoh dunia nyata dan mencakup manajemen inventaris. Memahami praktik terbaik inventaris dan teknik analisis akan mem

-

Apa itu Harga Pokok Produksi (COGM)?

Cost of Goods Manufactured (COGM) adalah istilah yang digunakan dalam akuntansi manajerial yang mengacu pada jadwal atau pernyataan yang menunjukkan total biaya produksi Biaya Penyerapan Biaya Penyera

-

5 Cara Menangani Sewa Kota Besar

Jika Anda tidak bisa menahan godaan kehidupan kota besar, tapi benci dampaknya pada dompet Anda, Anda mungkin bertanya-tanya apakah ada cara Anda benar-benar mampu melakukan langkah seperti itu. Dalam

pensiun

- Pro dan Kontra Konversi Roth IRA

- Belum terlambat untuk melakukan 4 gerakan pensiun ini

- Keuntungan dan Kerugian dari Program Manfaat Pasti

- Pembayaran Berkala Secara Substansial Sama (SEPP)

- Bagaimana pensiunan mendapat manfaat dari paket stimulus virus corona

- Bagaimana merencanakan biaya perawatan kesehatan selama masa pensiun

-

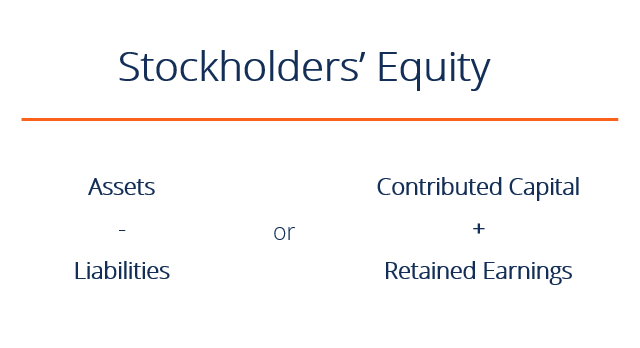

Apa itu Ekuitas Pemegang Saham?

Apa itu Ekuitas Pemegang Saham? Ekuitas Pemegang Saham (juga dikenal sebagai Ekuitas Pemegang Saham) adalah akun di neraca perusahaanNeraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Laporan keuangan adalah kun...

-

Biaya Sebenarnya dari Apa Pun

Biaya Sebenarnya dari Apa Pun Sebagai bagian dari kembalinya saya ke berhemat, Saya meninjau kembali konsep inti yang membantu saya mencapai kemandirian finansial pada usia 30 tahun. Dalam posting ini, Saya akan menunjukkan kepada...

-

Cara Membangun Rumah Tanpa Uang Muka

Cara Membangun Rumah Tanpa Uang Muka Membangun rumah Anda sendiri bisa menjadi pengalaman yang berharga. Ini mungkin juga salah satu hal tersulit yang pernah Anda lakukan. Mendekati proyek dengan pemahaman tentang jebakan dapat membantu ...

-

3 Cara Imbalan Kartu Kredit Anda Dapat Membuat Anda Kaya

3 Cara Imbalan Kartu Kredit Anda Dapat Membuat Anda Kaya Jika Anda belum memiliki kartu kredit yang menawarkan hadiah (baik cash back atau perjalanan), saatnya untuk mendaftar. Jika Anda khawatir untuk dapat memahami semua persyaratan atau aturan, atau bert...