Membandingkan SEP dan 401K

Jika Anda mempertimbangkan untuk berinvestasi di SEP , A 401k mungkin juga sesuatu untuk dilihat. Kedua jenis akun tersebut memiliki beberapa fitur unik yang membuatnya menarik bagi individu tertentu. Berikut adalah beberapa hal yang perlu dipertimbangkan tentang akun SEP dan 401k.

SEP

Istilah "SEP" mengacu pada "pensiun karyawan yang disederhanakan". Jenis investasi ini dirancang untuk membantu wiraswasta menabung untuk masa pensiun. Untuk memenuhi syarat untuk jenis akun ini, Anda harus menjadi pemilik tunggal atau pemilik bisnis, berada dalam kemitraan, atau mendapatkan penghasilan wiraswasta.

Dengan jenis rekening pensiun ini, Anda dapat berkontribusi hingga 25 persen dari pendapatan tahunan Anda. Itu diperbolehkan hingga maksimum $49, 000 untuk tahun ini. Batas kontribusi ini sedikit lebih besar daripada banyak jenis rekening pensiun lainnya. Setelah Anda menyumbangkan uang ke akun, Anda bebas menginvestasikannya sesuka Anda. Uang yang Anda hasilkan dari investasi akan ditangguhkan pajak sampai Anda mulai menariknya saat pensiun.

Jenis akun ini dikenal karena kemudahan dan pemrosesannya yang mudah. Tidak banyak dokumen yang harus dilakukan atau formulir yang harus diisi dengan jenis rekening pensiun ini. Karena itu, jika Anda adalah pemilik bisnis dan memiliki beberapa karyawan yang dana pensiunnya ingin Anda sumbangkan, ini bisa menjadi pilihan yang baik. Tidak ada laporan karena IRS pada akhir tahun. Jenis akun ini sangat ramah pengguna.

Keuntungan lain dari jenis akun ini adalah Anda memiliki banyak fleksibilitas dalam memilih investasi. Ini adalah jenis IRA, dan IRA dikenal memiliki banyak pilihan investasi. Karena itu, jika Anda tidak ingin berinvestasi hanya di pasar saham atau obligasi, ini mungkin cara untuk pergi.

401k

401k adalah jenis akun investasi lain yang memungkinkan Anda menabung untuk masa pensiun. Seperti SEP, akun ini memberi Anda keuntungan karena dapat menunda pajak Anda sampai Anda pensiun. Jenis akun ini ditawarkan melalui pemberi kerja. Karena itu, jika Anda seorang karyawan, ada kemungkinan majikan Anda bisa menawarkan ini. Salah satu keuntungan utama memiliki 401k yang ditawarkan melalui majikan Anda adalah Anda dapat menerima kontribusi yang sesuai dari majikan Anda. Sebagai contoh, mereka mungkin mengaturnya untuk mencocokkan 50 persen dari kontribusi Anda hingga batas tertentu. Karena itu, setiap kali Anda memasukkan uang ke rekening Anda, itu seperti Anda telah membuat pengembalian investasi 50 persen bahkan sebelum uang itu masuk ke pasar.

Jenis akun ini tidak akan memungkinkan Anda untuk menyisihkan banyak uang untuk pensiun setiap tahun. Anda akan memiliki $16, 500 batas tahunan untuk bersaing dengan. Karena itu, Jenis akun ini bagus untuk dimiliki, tetapi itu mungkin tidak cukup untuk mendukung Anda selama masa pensiun.

-

Yang Perlu Anda Ketahui Tentang Mengajukan Klaim Asuransi Setelah Bencana Alam

Yang terburuk telah terjadi pada rumah Anda:tornado, badai, atau bencana alam lainnya telah merusak atau menghancurkannya. Sekarang saatnya untuk membangun kembali. Namun langkah apa yang perlu Anda l

-

Studi yang Sangat Jelas Mengungkapkan Satu Masa Depan Belanja yang Mengerikan

Hadiah Nobel Ig adalah Razzie dari dunia sains. Selama hampir 30 tahun, Perguruan tinggi Harvard dan Radcliffe telah mengadakan perayaan proyek penelitian yang pertama membuat orang tertawa, dan kemud

-

Cara Mentransfer Properti Dari Orang Tua ke Anak di Negara Bagian Washington

Mentransfer properti antara anggota keluarga tidak jarang. Dalam beberapa kasus, orang tua yang lebih tua ingin memberikan rumah dan properti kepada anak-anak untuk menghindari perselisihan hukum sete

-

Apakah anak Anda membutuhkan asuransi jiwa? Apa yang harus diketahui?

Haruskah Anda mengambil polis asuransi jiwa untuk anak-anak Anda? Inilah yang harus Anda ketahui tentang polis asuransi jiwa anak dan kapan masuk akal untuk membelinya. (iStock) Setiap orang tua dan

pensiun

-

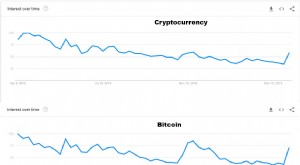

Minat Pencarian Crypto Meningkat dan Menunjukkan Korelasi Dengan Harga

Minat Pencarian Crypto Meningkat dan Menunjukkan Korelasi Dengan Harga Minat pencarian Crypto dan begitu juga harga. Minat pencarian Google telah menjadi indikator sentimen kripto yang andal, biasanya peningkatan minat penelusuran berkorelasi dengan kenaikan harga. Per...

-

Cara Mendapatkan Pinjaman di 17

Cara Mendapatkan Pinjaman di 17 Jika Anda hanya malu pada usia 18 tahun, pilihan pinjaman Anda mungkin tampak terbatas. Anda tidak hanya harus menghapus usia mayoritas di negara bagian Anda untuk mendapatkan mobil atau pinjaman prib...

-

Harga Bitcoin Tahan Di Atas $9,

Harga Bitcoin Tahan Di Atas $9, 000 Meskipun Warren Buffetts Rat Poison Comment harga bitcoin diadakan di atas $9, 000 pagi ini, karena penggemar crypto sebagian besar mengabaikan pernyataan oleh Berkshire Hathaway Inc. (NYSE:B...

-

Apa itu Apresiasi Harga Saham?

Apa itu Apresiasi Harga Saham? Teliti saham pilihan Anda di media keuangan. Berinvestasi di pasar saham adalah salah satu cara untuk membangun kekayaan jangka panjang, tetapi penting untuk memahami tujuan Anda ketika Anda berinves...