Cara Penarikan dari IRA Anda dengan Penalti Minimal

Anda diizinkan untuk ditarik dari milikmu IRA setelah Anda mencapai usia 59-1/2. Pada saat itu, Anda akan membayar pajak atas penarikan Anda di braket pajak Anda saat ini, jika Anda memiliki IRA tradisional, atau menarik bebas pajak, jika Anda memiliki Roth IRA. Apakah Anda membayar pajak di bagian belakang atau tidak tergantung pada apakah Anda membayarnya di bagian depan atau tidak. Karena Anda menyumbangkan dolar bebas pajak ke IRA tradisional, Anda akan berutang pajak di bagian belakang. Untuk mengurangi jumlah hutang Anda, pertimbangkan skenario ini.

Penarikan Awal

Jika Anda menarik diri sebelum usia 59-1/2, tidak ada yang dapat Anda lakukan untuk menghindari biaya tambahan 10 persen pada penarikan Anda. Ini adalah hukuman untuk mengambil uang sebelum usia pensiun. Pada dasarnya, manfaat pajak dari rekening pensiun hanya diberikan karena pemerintah ingin mendorong Anda untuk benar-benar menabung untuk masa pensiun. Jika Anda hanya menghabiskan uang, Anda akan menghadapi hukuman ini karena penggunaan akun yang tidak benar. Anda tidak dapat meminjam dana dari IRA Anda. Dimungkinkan untuk meminjam dari 401(k) dalam beberapa skenario, tetapi Anda harus mengembalikan uang itu ke rekening dalam jangka waktu yang sempit. Sayangnya, sementara IRA lebih fleksibel daripada 401 (k) dalam banyak hal, ini bukan salah satunya. Pertimbangkan untuk mengambil pinjaman terhadap dana alih-alih penarikan jika Anda benar-benar tidak memiliki pilihan lain.

Penarikan Setelah Usia Kualifikasi

Setelah Anda mencapai usia kualifikasi, Anda harus mulai mengambil penarikan wajib dari akun. Jika Anda tidak melakukan ini, Anda bisa kembali menghadapi penalti. Ini untuk menghentikan orang kaya dari sekadar membiarkan kepemilikannya tumbuh bebas pajak tanpa batas waktu. Dana tersebut digunakan untuk masa pensiun, dan kegagalan untuk menggunakannya tidak dapat diterima menurut IRS. Berpikir jangka panjang saat Anda mengatur IRA Anda akan membantu mengurangi pajak yang akan Anda hadapi atas dana tersebut di masa depan. Jika Anda tahu penghasilan Anda saat Anda berkontribusi jauh lebih rendah daripada saat Anda mulai menarik, memilih opsi Roth menguntungkan. Ini akan memungkinkan Anda untuk tidak menuai manfaat pajak dalam jangka pendek tetapi menikmati hadiah besar di telepon.

Rollover dan Transfer

Jika Anda tidak benar-benar menarik dana dari IRA Anda untuk selamanya tetapi hanya mentransfernya ke akun baru, Anda tidak perlu membayar biaya untuk penarikan awal. Untuk menghindari hukuman, pastikan dana Anda langsung masuk ke rekening pensiun baru Anda atau tetap di tangan Anda selama tidak lebih dari 60 hari. Anda hanya dapat melakukan rollover dana sekali dalam tahun tertentu. Jika Anda beralih dari tradisional ke Roth, perlu diingat Anda harus membayar pajak atas dana tersebut. Ini adalah pajak satu kali karena dana yang masuk ke Roth adalah setelah pajak tetapi yang berasal dari tradisional adalah sebelum pajak. Rencana ke depan untuk jadwal pajak Anda sesuai.

-

The Portland Timbers and me:Sebuah studi kasus pribadi dalam biaya peluang dan pengeluaran yang disadari

Sabtu malam, Kim dan saya bergabung dengan 25, 216 penggemar sepak bola lainnya untuk menyaksikan Portland Timbers mengalahkan Vancouver Whitecaps 3-1 selama badai hujan bulan Agustus yang langka. (Po

-

Apakah asuransi mobil Anda mencakup pengiriman Anda mengemudi?

Pengemudi pengiriman perlu memastikan asuransi mobil pribadi mereka memiliki fitur ini untuk menghindari kesenjangan cakupan jika terjadi kecelakaan. (iStock) Layanan pengiriman adalah cara yang ber

-

5 Alasan Mengapa Anda Harus Berinvestasi Dalam Bitcoin

Ada banyak konsepsi seputar investasi bitcoin. Orang-orang berpikir bahwa itu mungkin bukan yang terbaik bagi mereka untuk berinvestasi dalam bitcoin. Beberapa orang skeptis tentang bitcoin karena par

-

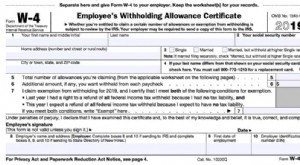

Formulir W-4 – Cara Menyesuaikan Pemotongan Pajak Penghasilan Anda pada Gaji Anda

Baru beberapa minggu sejak banyak orang bergegas untuk mengajukan pajak mereka sebelum batas waktu pajak di bulan April. Apakah Anda terkejut tahun ini berapa banyak yang Anda dapatkan kembali dari pe

pensiun

- 9 Hal yang Perlu Diketahui Sebelum Pensiun di Luar Negeri

- Pensiunan Amerika berisiko secara finansial karena kesenjangan kekayaan melebar

- Cara Membangun Portofolio Pensiun Terbaik

- Taruhan dana pensiun Alabama pada investasi bioskop butik

- Apakah Rata-rata Wanita Amerika Disiapkan untuk Pensiun?

- Terminologi Pensiun Dasar Dijelaskan

-

Bisakah Saya Menyetorkan Cek Tertulis kepada Suami Saya di Rekening Bersama Kami?

Bisakah Saya Menyetorkan Cek Tertulis kepada Suami Saya di Rekening Bersama Kami? Anda dapat menyetorkan cek. Bukan hal yang aneh jika cek ditulis hanya untuk satu pasangan. Gaji hanya akan diberikan kepada karyawan, bukan karyawan dan orang penting lainnya. Ini tidak berarti bahw...

-

Apa itu Pelestarian Modal?

Apa itu Pelestarian Modal? Pelestarian modal adalah strategi investasi yang mempromosikan tabungan, yaitu., mempertahankan modal dan menghindari kehilangan nilai. Strategi ini mengadopsi pendekatan konservatif terhadap investas...

-

Cara Menghemat Uang dengan Tarif Asuransi Pemilik Rumah Anda

Cara Menghemat Uang dengan Tarif Asuransi Pemilik Rumah Anda Tarif asuransi pemilik rumah dapat bervariasi hingga ratusan dolar tergantung pada beberapa variabel, termasuk perusahaan asuransi Anda, dapat dikurangkan, nilai kredit, diskon, dan faktor lainnya. ...

-

Strategi untuk Berinvestasi dalam Bitcoin dan Altcoin

Strategi untuk Berinvestasi dalam Bitcoin dan Altcoin Daftar Strategi dan Kiat yang Akan Membantu Anda Memulai Investasi Crypto dengan Langkah yang Tepat Kami menjelaskan beberapa strategi dasar untuk berinvestasi di Bitcoin dan altcoin. Berikut ini ad...