Regangkan Informasi IRA untuk Pasangan

Menggunakan regangkan IRA dapat memungkinkan Anda untuk menyebarkan dana IRA selama beberapa generasi. Jika pasangan Anda lebih muda dari Anda, mereka mungkin bisa mendapatkan keuntungan dari peregangan IRA juga. Berikut adalah beberapa hal yang perlu dipertimbangkan tentang informasi peregangan IRA untuk pasangan.

Apa itu IRA Peregangan?

Stretch IRA bukanlah jenis akun tertentu yang dapat Anda buka. Ini hanyalah metode untuk mentransfer kekayaan Anda ke pasangan atau anggota keluarga yang lebih muda. Karena itu, Anda akan dapat memanfaatkan konsep ini dengan semua jenis IRA yang Anda miliki.

Distribusi Minimum yang Diperlukan

Dengan aturan IRA saat ini, Anda seharusnya mulai mengambil distribusi minimum yang diperlukan pada usia 70 1/2. Pada saat itu, IRS memiliki tabel harapan hidup yang mereka gunakan untuk menentukan berapa banyak uang yang harus Anda tarik setiap tahun. Jika Anda meninggal dan ahli waris Anda mewarisi dana dari IRA Anda, mereka seharusnya mulai mengambil distribusi minimum yang diperlukan terlepas dari berapa usia mereka. Namun, jika pasangan Anda adalah penerima manfaat IRA Anda, mereka bisa menyiasatinya. Ini akan memungkinkan mereka untuk memperpanjang jumlah waktu yang diperlukan untuk mulai mengambil penarikan. Pasangan diperbolehkan untuk menggulingkan IRA ke IRA mereka sendiri. Jika pasangan Anda jauh lebih muda dari Anda, mereka akan dapat menyimpan uang di IRA mereka selama bertahun-tahun. Mereka tidak harus mulai mengambil distribusi minimum yang diperlukan sampai mereka mencapai usia 70 1/2. Ini memberi mereka waktu tambahan untuk berinvestasi dan mendapatkan pengembalian investasi.

Peregangan Lebih Lanjut

Dalam beberapa kasus, pasangan yang masih hidup mungkin belum tentu membutuhkan uang dari IRA. Pada kasus ini, mereka dapat meneruskan dana dari IRA pasangan yang telah meninggal kepada penerima manfaat lain. Sebagai contoh, katakanlah seorang pria memiliki IRA substansial yang terbentuk dan meninggal. Istri laki-laki memiliki dana yang cukup besar yang menumpuk di rekening lain dan tidak ingin mengambil uang dari suami IRA. Sebagai gantinya, dia dapat memilih untuk meneruskan hitungan ke cucu mereka. Cucunya baru berusia 10 tahun saat ini. Dengan jumlah yang begitu besar di IRA, cucunya akan memiliki awal yang cukup untuk menabung untuk masa pensiunnya. Dia akan memiliki waktu bertahun-tahun lagi untuk berinvestasi dan membiarkan dananya terus bertambah. Dengan cara ini, Anda berpotensi dapat memastikan bahwa cucu Anda memiliki jutaan dolar untuk bekerja selama hidup mereka.

Semakin muda penerima manfaat yang Anda pilih, semakin rendah distribusi minimum yang diperlukan yang harus mereka ambil. IRS menggunakan tabel harapan hidup terlepas dari usia penerima manfaat. Karena itu, jika Anda memilih untuk mewariskan IRA Anda ke generasi yang lebih muda, itu akan memungkinkan sebagian besar uang untuk terus tumbuh di akun.

-

Layanan Ini Dapat Membantu Anda Melunasi Hutang

Ketika kamu masih kecil, Anda mungkin mengharapkan pasir hisap menjadi kesepakatan yang jauh lebih besar daripada sebenarnya kami. Pasir hisap ada di mana-mana di TV, film, dan cerita secara umum, ter

-

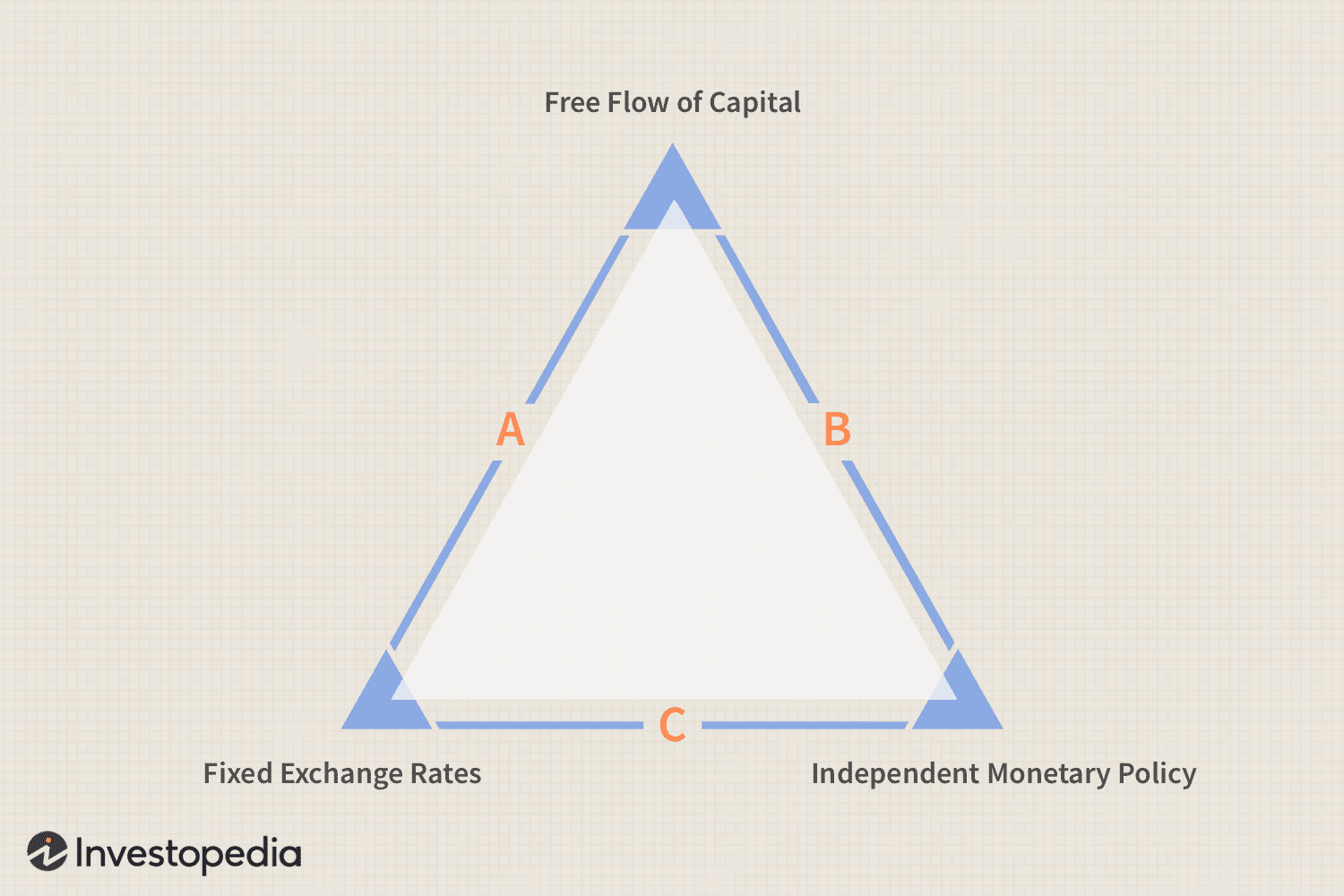

Definisi Trilemma

Apa itu Trilema? Trilemma adalah istilah dalam teori pengambilan keputusan ekonomi. Berbeda dengan dilema, yang memiliki dua solusi, trilemma menawarkan tiga solusi yang sama untuk masalah yang komp

-

Bagaimana Melaporkan Penjualan Saham Setelah Merger atau Split

Hitung keuntungan modal Anda dengan hati-hati. Perusahaan mengumumkan pemecahan saham karena beberapa alasan, termasuk menjaga harga saham cukup rendah untuk menarik investor biasa. Perusahaan juga b

-

Cara Membiayai Transmisi Baru

Ada banyak cara untuk membiayai transmisi baru. Jika transmisi Anda rusak, sering ada sedikit peringatan di muka. Transmisi sangat mahal dan diperlukan untuk mengoperasikan mobil. Faktor-faktor ini d

pensiun

-

Apa itu Pertumbuhan Organik?

Apa itu Pertumbuhan Organik? Pertumbuhan organik adalah proses dimana perusahaan memperluas kapasitasnya sendiri. Dalam strategi pertumbuhan organik, sebuah bisnis menggunakan semua sumber dayanya – tanpa perlu meminjam – untuk m...

-

Apa itu Manajemen Aktif?

Apa itu Manajemen Aktif? Manajemen aktif adalah penggunaan modal manusia untuk mengelola portofolio dana. Manajer aktif mengandalkan penelitian analitis, penilaian pribadi, dan prakiraan untuk membuat keputusan tentang sekuri...

-

Karantinanya. Apakah Video-Dating Sekarang.

Karantinanya. Apakah Video-Dating Sekarang. Pada tahun-tahun biasa, musim semi adalah waktu yang fantastis untuk berkencan. Bunganya sedang bermekaran, cuaca akhirnya sejuk kembali, dan kami ingin memamerkan diri terbaik kami setelah menjadi ke...

-

Bagaimana cara mencairkan cek Amerika Serikat di Inggris?

Bagaimana cara mencairkan cek Amerika Serikat di Inggris? Punya cek Amerika Serikat yang perlu diuangkan? Lebih baik menyimpannya di bank. Jika Anda memiliki cek dolar Amerika Serikat di Inggris, Anda memiliki beberapa pilihan. Anda dapat menggunakan toko p...