Menabung untuk masa pensiun saat Anda berusia 40-an

Di usia 40-an, Anda mencapai puncak penghasilan tahun Anda dan harus baik di jalan untuk mencapai tujuan tabungan jangka panjang.

Tapi hidup bisa menghalangi. Bicaralah dengan perencana keuangan dan mereka akan memberi tahu Anda bahwa tipikal pria berusia 40 tahun sangat sadar akan kebutuhan untuk menabung, tetapi terlalu sedikit yang mengambil langkah-langkah yang diperlukan untuk mempersiapkan pensiun secara memadai.

Banyak orang berusia 40-an masih belum memiliki strategi pensiun yang jelas. Lainnya simpan, tapi tidak cukup. Tahap kehidupan ini sering datang dengan biaya besar, seperti membayar pendidikan perguruan tinggi anak Anda, yang membuat sulit untuk menumbuhkan telur sarang yang cukup besar.

“Orang-orang menyimpan apa yang mereka bisa, melakukan yang terbaik dan mengira mereka akan menghitung chip mereka nanti, ” kata Bill Baldwin, direktur pelaksana Argent Wealth Management di Waltham, Massachusetts. “Tetapi mereka perlu menghitung apa yang mereka butuhkan saat pensiun dan berapa banyak yang dapat mereka tarik dari tabungan untuk mendukung gaya hidup mereka.”

Mungkin sudah waktunya untuk mengubah kebiasaan menabung Anda menjadi overdrive, tetapi banyak orang berusia 40-an sedang bersiap-siap. Berikut adalah empat tujuan tabungan yang harus dipenuhi selama fase penting dalam hidup Anda.

1. Singkirkan hutang dan raih tabungan Anda secara maksimal

Saldo kartu kredit dapat mencapai titik tertinggi baru di usia 40-an. Ini adalah hambatan besar untuk menabung untuk masa pensiun. Jika Anda serius ingin menabung, jelajahi opsi seperti kartu kredit transfer saldo dengan tarif rendah.

(Gunakan kalkulator pembayaran hutang Bankrate untuk mencari cara tercepat untuk menghilangkan hutang.)

Di samping itu, jika Anda telah menabung setidaknya 10 persen dari gaji Anda selama 15 hingga 20 tahun terakhir, Selamat. Anda mungkin hanya perlu mengubah kebiasaan Anda untuk mencapai tujuan tabungan Anda. Tetapi jika Anda mengabaikan masa pensiun, Anda harus berjuang keras untuk mencapai garis finis.

Sebagai contoh, seorang wanita berusia 40 tahun yang menginginkan $ 1 juta pada saat dia berusia 67 tahun harus menabung $ 10, 000 setahun selama 27 tahun ke depan dan dapatkan 9 persen setahun untuk mencapai tujuan itu. Mustahil? Mungkin tidak. Tapi itu berarti mengurangi pengeluaran Anda dan membuat pilihan sulit.

Daftar teratas:mendanai 401(k) Anda hingga batas maksimum. Untuk seseorang yang berusia di bawah 50 tahun, itu $19, 500 pada tahun 2020. Bahkan peningkatan 1 persen dalam kontribusi Anda dapat secara serius meningkatkan sarang telur Anda dan hanya berdampak kecil pada gaji Anda.

2. Simpan secara mandiri dengan IRA

Jika Anda tidak memiliki akses ke rencana pensiun yang disponsori majikan - dan bahkan jika Anda memilikinya - pertimbangkan IRA tradisional atau Roth IRA. Jika Anda tidak memilikinya, Anda mungkin kehilangan peluang untuk memaksimalkan tabungan Anda melalui keuntungan pajak yang menyertai IRA.

Sebagai contoh, dengan Roth IRA, Anda tidak akan membayar pajak atas penghasilan akun di masa mendatang. Tetapi perhatikan bahwa ada batasan pendapatan untuk menentukan apakah Anda memenuhi syarat untuk menabung di Roth IRA.

3. Pertahankan bauran investasi yang tepat dan kurangi risiko

Alokasi dan diversifikasi aset tetap sama pentingnya seperti sebelumnya. Pada usia 40, Anda masih jauh dari pensiun, jadi jangan terburu-buru untuk memainkannya terlalu aman, kata Ellen Rinaldi, mantan kepala agenda pensiun untuk Vanguard.

Dengan lebih dari dua dekade sampai masa pensiun yang khas, masih masuk akal untuk memiliki portofolio Anda sangat tertimbang terhadap saham. Sementara saham adalah salah satu kelas aset yang paling fluktuatif, mereka juga memiliki pengembalian total terbaik dari waktu ke waktu. Jadi, sementara Anda mungkin mengalihkan beberapa portofolio Anda ke aset yang lebih konservatif seperti obligasi, Anda masih menginginkan alokasi yang cukup besar untuk saham.

Rinaldi merekomendasikan untuk mengurangi saham hingga 80 persen dari portofolio Anda dan menempatkan sisanya dalam kepemilikan konservatif seperti obligasi.

Meskipun peralihan ke obligasi akan mengurangi total pengembalian portofolio Anda, itu juga akan cenderung mengurangi risikonya secara keseluruhan. Jadi portofolio Anda tidak akan terlalu terpengaruh oleh ayunan saham yang terkadang liar.

4. Simpan semua aset Anda dalam pandangan

Pertahankan pandangan luas tentang semua kepemilikan Anda saat Anda merealokasi aset. Tidak cukup hanya fokus pada 401(k). Perhitungkan semua investasi Anda.

Pastikan Anda tidak melupakan apa pun, seperti 401 (k) atau manfaat lain yang mungkin Anda peroleh di pekerjaan sebelumnya. Jika itu adalah 401 (k) lama, gulung itu menjadi IRA, yang dapat Anda investasikan dengan cara apa pun yang Anda inginkan.

“Itu terjadi sepanjang waktu — orang meninggalkan uang dalam 401 (k) dan melupakannya. Mereka mengambil lebih banyak waktu pada liburan mereka daripada yang mereka lakukan pada perencanaan pensiun, ” kata Michael Scarborough, pemilik dan CEO Oak Wealth Partners.

5. Membuat keputusan sulit tentang biaya pendidikan

Idealnya, 40-an dengan anak-anak telah menabung untuk pendidikan tinggi anak-anak mereka sejak mereka menggunakan popok. Jika begitu, mereka dapat menghindari pengalihan sejumlah besar uang tunai dari tabungan pensiun mereka.

Mereka yang telah lalai menabung untuk kuliah dan yang tabungan pensiunnya tidak berada di tempat yang seharusnya mungkin tidak memiliki cukup uang untuk mendanai keduanya. Sebagai orang tua, Anda ingin menjaga anak-anak Anda, tetapi penasihat keuangan setuju:Menabung untuk masa pensiun Anda harus menjadi prioritas utama Anda.

“Terakhir kali saya periksa, tidak ada beasiswa di luar sana untuk pensiun, ” kata Dee Lee, CFP dan penulis “Women &Money.”

Banyak orang tua mengorbankan tabungan untuk masa pensiun untuk membantu anak-anak mereka, bahkan mereka yang sudah lulus kuliah.

“Ketika dipaksa untuk membuat pilihan, orang-orang menghidupi anak-anak mereka sendiri terlebih dahulu. Mereka akan menempatkan diri mereka terakhir, ” kata Merl Baker, mitra di NMG Consulting, sebuah perusahaan konsultan keuangan. “Mereka didamaikan untuk bekerja lebih lama dari yang mereka rencanakan atau harapkan. Atau mereka menerima kualitas hidup yang lebih rendah. Ini cukup kuat.”

Jika Anda bertekad untuk membantu anak Anda dan uang akan ketat, cari kompromi yang mungkin berdampak lebih kecil pada sarang telur Anda, seperti mengirim anak Anda ke lokal, sekolah dalam negeri alih-alih perguruan tinggi swasta atau luar negeri yang mahal.

6. Beli asuransi yang memadai

Biaya perawatan kesehatan tampaknya hanya meningkat dari tahun ke tahun, dan kita hidup lebih lama dan lebih lama. Itulah dua alasan mengapa asuransi perawatan jangka panjang menjadi pilihan yang disukai banyak konsumen.

Menurut AARP, sekitar setengah dari orang Amerika yang mencapai usia 65 akan membutuhkan semacam perawatan jangka panjang berbayar. Biaya rata-rata bagi mereka yang membayar sendiri adalah $140, 000. Meskipun Anda dapat bertaruh bahwa Anda tidak membutuhkannya, itu dapat membuat penyok besar di masa pensiun Anda jika Anda benar-benar membutuhkannya.

AARP melaporkan bahwa biaya rata-rata polis perawatan jangka panjang berkisar $2, 700 setahun, mengutip data dari perusahaan riset industri LifePlans. Itu tidak murah, tetapi jauh lebih murah untuk memulai kebijakan lebih awal daripada nanti. Jika Anda menunggu sampai Anda hampir pensiun, Anda mungkin tidak dapat memperoleh pertanggungan yang terjangkau atau pertanggungan yang memenuhi kebutuhan Anda.

7. Bekerja dengan penasihat keuangan

Jika semua perencanaan ini tampak seperti kelebihan beban, pilihan yang bagus bisa beralih ke penasihat keuangan. Penasihat keuangan berpengalaman telah melihat semuanya sebelumnya, dan akan bekerja untuk memenuhi tujuan keuangan Anda. Mereka akan dapat mengatur rencana keuangan yang menyeimbangkan kebutuhan dan pendapatan Anda, dan mereka akan membantu Anda menetapkan prioritas Anda – tabungan pensiun vs tabungan kuliah, Misalnya.

Pendeknya, mereka akan dapat membantu Anda mengatur keuangan Anda sementara Anda masih memiliki cukup waktu untuk mencapai tujuan Anda.

Penting untuk dicatat bahwa Anda akan menginginkan seorang penasihat yang hanya dibayar dari kantong, Misalnya, setiap jam. Penasihat yang hanya membayar seperti itu lebih mungkin menghindari potensi konflik kepentingan daripada penasihat yang dibayar oleh perusahaan keuangan besar. Anda ingin penasihat tepercaya melakukan yang terbaik untuk Anda. Berikut adalah hal-hal penting lain yang perlu Anda temukan di penasihat keuangan.

Jika Anda mencari seseorang untuk mengelola hanya rencana investasi Anda, maka pilihan yang bagus adalah robo-adviser. Penasihat robo dapat mengatur rencana investasi berdasarkan cakrawala waktu dan toleransi risiko Anda, dan harganya biasanya lebih rendah daripada penasihat keuangan manusia, juga. Inilah cara penasihat robo melawan penasihat manusia.

8. Pertimbangkan untuk bekerja lebih lama

Sementara bekerja lebih lama adalah kebalikan dari pensiun, rute inilah yang mungkin diperlukan untuk membuat masa pensiun menjadi nyaman. Bekerja lebih lama memiliki beberapa keuntungan, Namun, dan memungkinkan Anda untuk memiliki masa pensiun yang jauh lebih baik.

Pertama, bekerja lebih lama memungkinkan Anda untuk terus menghasilkan pendapatan. Uang ekstra ini dapat disimpan dan diinvestasikan, membantu mengamankan keuangan masa depan Anda. Tetapi tidak seperti pekerjaan penuh waktu yang mungkin Anda miliki di sebagian besar kehidupan kerja Anda, Anda mungkin tidak memiliki kewajiban yang sama untuk bekerja berjam-jam.

Jadi beberapa orang mungkin memilih untuk terus bekerja, tetapi melakukannya pada tingkat yang dikurangi. Atau Anda dapat mencocokkan jam kerja Anda lebih dekat dengan pengeluaran Anda. Sementara itu, aset Anda dapat terus terakumulasi dan memberi Anda landasan pensiun yang lebih lama.

Kedua, bekerja lebih lama juga memungkinkan portofolio Anda lebih banyak waktu untuk berkembang. Dan itu bisa menjadi keuntungan yang sangat besar jika pasar turun secara substansial ketika Anda awalnya ingin pensiun. Anda tidak hanya akan dapat menginvestasikan lebih banyak uang di pasar bawah, tetapi Anda akan memberikan lebih banyak waktu untuk investasi Anda saat ini untuk pulih.

Bahkan jika pasar sedang baik-baik saja selama Anda ingin pensiun, satu atau dua tahun ekstra bekerja dapat memungkinkan Anda meningkatkan portofolio Anda secara substansial dan mempersiapkan diri Anda untuk pensiun dengan lebih baik.

-

Ulasan Kredit Karma untuk 2021

Kredit Karma Peringkat keseluruhan 9.8 Intinya Credit Karma adalah salah satu layanan terbaik di web untuk mengetahui skor kredit Anda. Gratis, memungkinkan Anda memeriksa skor Anda sesering y

-

Haruskah Anda (Atau Siapa Saja) Membeli Livepeer (LPT)?

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Apa itu Penawaran Penerbit Kursus Normal (NCIB)?

Penawaran Penerbit Kursus Normal (NCIB) adalah program pembelian kembali saham yang berbasis di Kanada, di mana perusahaan publik yang terdaftar membeli kembali sahamnya untuk membatalkannya. Perusaha

-

Perangko Makanan Darurat di Louisiana

Program SNAP Louisiana membantu keluarga membeli makanan sehat. Program kupon makanan membantu keluarga berpenghasilan rendah dan membutuhkan menambah penghasilan mereka dengan memberikan jumlah manf

pensiun

- Berpikir untuk mengklaim Jaminan Sosial sebelum Anda pensiun? Pikirkan lagi

- Pro dan Kontra dari Anuitas Variabel

- Siapa yang butuh wasiat?

- 3 Langkah Jaminan Sosial yang harus dilakukan 5 tahun sebelum Anda pensiun

- 5 Percakapan Uang yang Harus Dilakukan Pasangan Sebelum Pensiun

- 7 Cara Mengejutkan Pensiun Menjadi Lebih Mudah

-

401k Rollover – Cara Menggulung Paket 401k Anda menjadi IRA

401k Rollover – Cara Menggulung Paket 401k Anda menjadi IRA Mengubah pekerjaan selalu merupakan waktu yang sibuk. Anda perlu mengikat ujung yang longgar di pekerjaan lama Anda, pelajari tali di posisi baru Anda, pertahankan jaringan profesional Anda, dan seder...

-

Rencana Pensiun Akhir Tahun Bergerak

Rencana Pensiun Akhir Tahun Bergerak Tadi malam saya dan istri saya memeriksa rekening pensiun kami dan mendiskusikan tingkat kontribusi kami saat ini. Akhir tahun semakin dekat dan ada waktu terbatas untuk menyisihkan uang sebanyak mung...

-

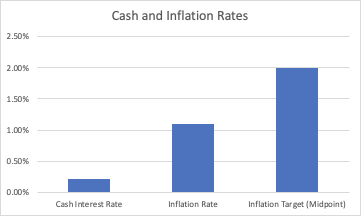

Pro &Kontra Berinvestasi dalam Uang Tunai

Pro &Kontra Berinvestasi dalam Uang Tunai Uang tunai tampaknya menjadi investasi yang aman bagi banyak investor. Dan itu benar dalam arti tertentu, nilai nominal tabungan Anda tidak akan turun jika Anda memegang uang tunai. Tetapi beberapa in...

-

Apa itu Fasilitas Kredit Bergulir?

Apa itu Fasilitas Kredit Bergulir? Fasilitas kredit bergulir adalah jalur kredit yang diatur antara bank dan bisnis. Itu datang dengan jumlah maksimum yang ditetapkan, dan bisnis dapat mengakses dana kapan saja saat dibutuhkan. Nama la...