3 sumber pendapatan pensiun yang tidak terduga

Pensiun itu mahal dan semakin lama semakin mahal. Sementara itu, lebih sedikit pekerjaan yang menawarkan pensiun untuk membantu menutupi biaya pensiun, dan beberapa bahkan membatalkan pencocokan 401(k) untuk sementara karena tekanan yang ditimbulkan oleh resesi terbaru ini pada keuangan mereka. Beberapa pekerja juga berjuang untuk menyisihkan uang untuk masa depan mereka sekarang, dan itu dapat memperkuat kekhawatiran tentang keamanan finansial di masa pensiun.

34% PEKERJA HARI INI KHAWATIR TENTANG BIAYA PENSIUN YANG MENGHANCURKAN INI

Jika saldo 401(k) Anda yang rendah memicu kecemasan setiap kali Anda melihatnya, Saya punya kabar baik. Anda mungkin dapat mengandalkan pendapatan dari beberapa sumber tak terduga di masa pensiun untuk membantu Anda menutupi perbedaan antara apa yang Anda simpan sendiri dan apa yang Anda butuhkan. Berikut adalah tiga yang harus Anda perhatikan.

1. Dana rekening tabungan kesehatan (HSA)

Anda mungkin akrab dengan rekening tabungan kesehatan (HSA) jika Anda memiliki paket asuransi kesehatan dengan potongan tinggi -- satu dengan potongan minimal $1, 400 untuk individu atau $2, 800 untuk keluarga. Uang yang Anda masukkan ke dalam akun ini mengurangi penghasilan kena pajak Anda tahun ini, dan jika Anda menggunakan uang itu untuk biaya pengobatan, Anda tidak akan berhutang pajak sama sekali. Apa yang kebanyakan orang tidak sadari adalah bahwa itu juga merupakan tempat yang bagus untuk menyimpan tabungan pensiun Anda.

Biasanya, Anda dapat menarik uang untuk biaya non-medis, tapi Anda akan membayar pajak di atasnya ditambah denda 20%. Tapi begitu Anda berusia 65 tahun, hukuman ini hilang dan HSA Anda menjadi serupa dengan IRA tradisional, dengan dua perbedaan utama. Uang itu masih bebas pajak jika Anda menggunakannya untuk biaya pengobatan, dan Anda tidak perlu mengambil distribusi minimum yang diperlukan (RMD) dari HSA setelah Anda berusia 72 tahun, sehingga Anda dapat meninggalkan uang di HSA Anda selama yang Anda inginkan.

INILAH SATU-SATUNYA KESALAHAN TABUNGAN PENSIUN TERBESAR YANG BISA ANDA LAKUKAN

Hanya mereka yang memiliki rencana asuransi kesehatan yang dapat dikurangkan yang tinggi yang dapat berkontribusi pada HSA. Pada tahun 2020, individu dapat menyisihkan hingga $3, 550 di HSA dan keluarga dapat menyisihkan hingga $7, 100. Dewasa 55 dan lebih tua dapat menambahkan $1 lagi, 000 sampai batas ini. Beberapa penyedia HSA memungkinkan Anda menginvestasikan dana Anda, dan ini dapat membantu tabungan Anda tumbuh lebih cepat.

Pertimbangkan untuk menyimpan sebagian uang ekstra Anda di sini jika Anda ingin menabung untuk masa depan Anda tetapi khawatir tentang mengunci semua dana Anda di mana Anda tidak dapat mengaksesnya tanpa penalti. Anda masih dapat menghubungi HSA Anda untuk membantu Anda dalam keadaan darurat medis, tetapi jika ini tidak terjadi, uang hanya akan membantu Anda lebih siap untuk masa pensiun Anda.

2. Usaha sampingan

Bekerja sampingan di masa pensiun mungkin tidak terasa seperti pensiun bagi sebagian orang, tetapi ada begitu banyak cara berbeda untuk mendapatkan uang ekstra akhir-akhir ini dan banyak yang tidak memerlukan banyak usaha. Mereka yang memiliki properti tambahan dapat menyewakannya kepada penyewa jangka panjang atau wisatawan yang hanya melewati area tersebut. Dimungkinkan juga untuk menyewakan tempat parkir atau kendaraan Anda akhir-akhir ini jika Anda tidak sering menggunakannya.

3 ALASAN MANFAAT JAMINAN SOSIAL ANDA DAPAT MENDAPAT HASIL SERIUS

Jika Anda kreatif, Anda dapat mencoba menjual fotografi atau karya seni Anda sendiri, menulis dan menerbitkan buku sendiri, atau membuat karya kecil untuk keluarga dan teman. Atau Anda dapat membagikan keahlian Anda tentang topik apa pun yang menarik minat Anda dengan blogging, membuat kursus online, atau mengajar kelas lokal.

Pikirkan tentang apa yang paling menarik minat Anda dan bagaimana Anda dapat mengubah bakat Anda menjadi peluang menghasilkan uang. Bagian terbaik dari bisnis sampingan adalah Anda dapat memutuskan berapa banyak atau sedikit yang ingin Anda lakukan dan berapa banyak yang ingin Anda bayar, jadi Anda memiliki banyak pendapat tentang berapa banyak yang Anda hasilkan dari pekerjaan sampingan Anda.

Anda tidak bisa melupakan pajak, meskipun. Usaha sampingan biasanya tidak datang dengan gaji biasa, tapi Anda masih berhutang pada pemerintah. Siapkan rekening tabungan terpisah tempat Anda dapat menyimpan dana pajak agar tidak membelanjakannya secara tidak sengaja. Jika Anda memiliki kesibukan sampingan di tahun-tahun sebelumnya, pengembalian pajak terbaru Anda akan memberi tahu Anda berapa banyak yang harus Anda bayar setiap tiga bulan, atau Anda dapat menggunakan formulir ini untuk memperkirakan jumlah utang Anda. Jangan lupa tentang pajak penghasilan negara juga.

3. Jaminan Sosial

Beberapa dari Anda mungkin berpikir Jaminan Sosial tidak termasuk dalam daftar ini, namun masih ada orang yang mendapat kesan bahwa Jaminan Sosial akan segera menghilang dan tidak akan ada lagi saat mereka pensiun. Untung, itu tidak benar. Jika Anda telah bekerja minimal 10 tahun, Anda kemungkinan besar akan memenuhi syarat untuk semacam manfaat Jaminan Sosial, meskipun itu mungkin manfaat yang lebih kecil dari yang Anda harapkan.

SALDO TABUNGAN PENSIUN MEDIAN DI ANTARA BABY BOOMER SANGAT RENDAH

Laporan Pembina Jamsostek terbaru menunjukkan bahwa dana perwalian Jamsostek akan habis pada tahun 2035 jika pemerintah tidak melakukan perubahan pada program tersebut. Pandemi COVID-19 dan resesi berikutnya dapat mempercepat tenggat waktu ini, tetapi dalam kedua kasus, Jaminan Sosial tidak akan hilang. Laporan Wali Amanat memperkirakan bahwa Jaminan Sosial masih dapat membayar 76% dari manfaat yang dijadwalkan hingga tahun 2090.

Pemerintah juga dapat membuat perubahan pada program ke depan untuk membantu menjaganya tetap lestari untuk generasi mendatang. Gagasan yang diusulkan termasuk menaikkan usia pensiun penuh, menaikkan tarif pajak Jaminan Sosial, manfaat pemotongan, dan mengurangi penyesuaian biaya hidup (COLA). Beberapa dari solusi ini dapat mengakibatkan Jaminan Sosial lebih sedikit di masa depan, tapi itu tidak akan hilang dalam waktu dekat.

Anda akan selalu membutuhkan tabungan pensiun pribadi yang cukup besar untuk menutupi biaya hidup Anda, tetapi Anda mungkin dapat mengandalkan uang dari beberapa sumber lain ini juga. Pertimbangkan untuk membuka HSA jika Anda memenuhi syarat untuk mendapatkannya dan pikirkan yang mana, jika ada, keramaian sampingan akan menarik minat Anda saat pensiun. Anda juga harus memastikan Anda bekerja setidaknya selama 10 tahun, dan sebaiknya lebih lama, sehingga Anda memenuhi syarat untuk Jaminan Sosial ketika Anda lebih tua.

KLIK DI SINI UNTUK MEMBACA LEBIH LANJUT TENTANG BISNIS FOX

-

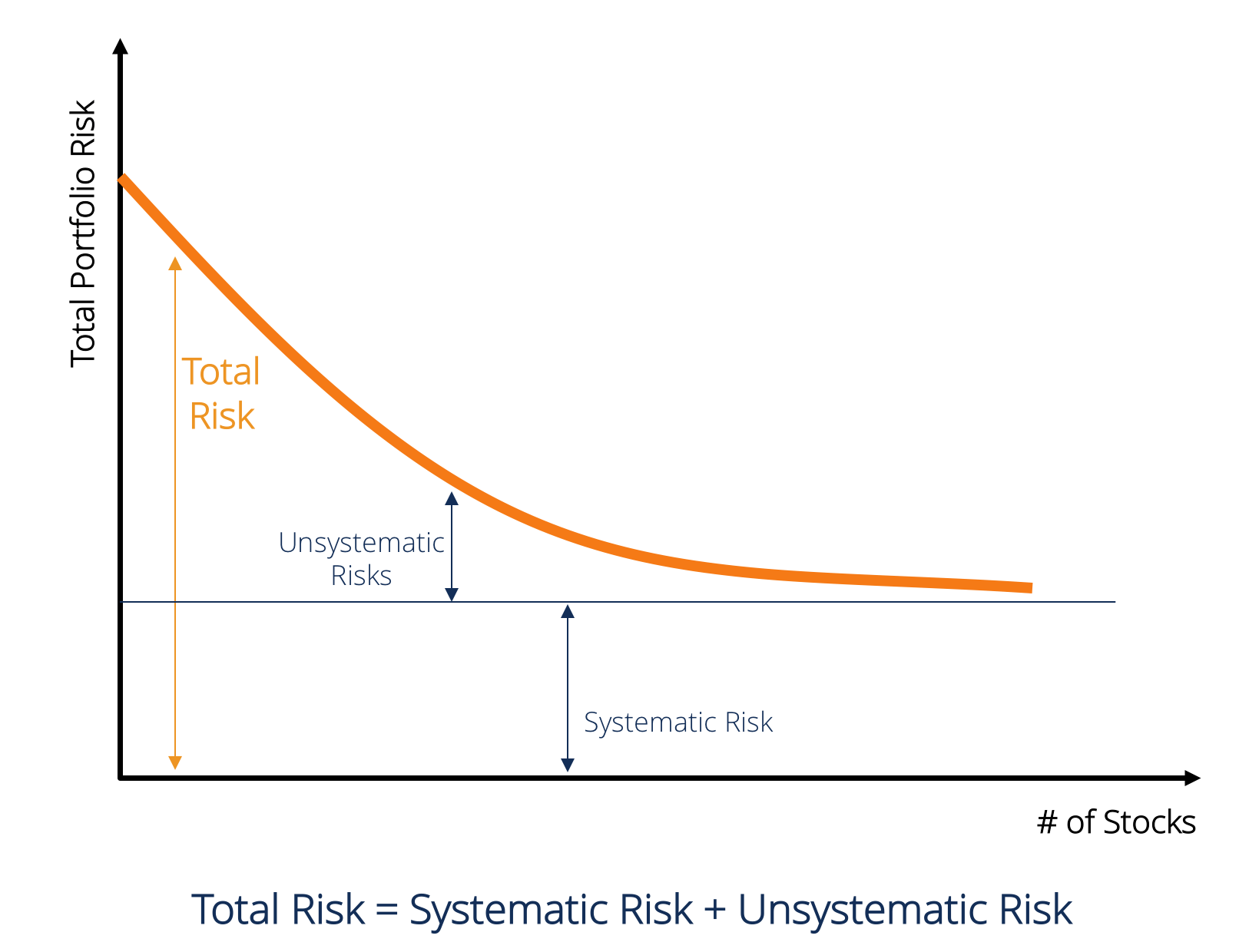

Apa itu Risiko Sistematis?

Risiko sistematis adalah bagian dari risiko total yang disebabkan oleh faktor-faktor di luar kendali perusahaan atau individu tertentu. Risiko sistematis disebabkan oleh faktor-faktor yang berada di l

-

Cara Berinvestasi dan Membeli Saham AS dari India

Untuk waktu yang sangat lama, sangat sulit untuk berinvestasi di saham AS dari India; sering mahal, dan disediakan untuk orang kaya uber. Tetapi karena semakin banyak investor ritel yang masuk, ditamb

-

Cara Membeli Repo Mobile Homes

Membeli rumah mobil yang disita serupa dalam beberapa hal dengan membeli rumah tradisional yang disita, tetapi jauh berbeda dalam hal lain. Seperti halnya rumah tradisional, pemeriksaan sangat penting

-

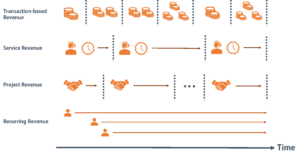

Apa itu Aliran Pendapatan?

Aliran pendapatan adalah berbagai sumber dari mana bisnis mendapatkan uang dari penjualan barang atau penyediaan layanan. Jenis pendapatan yang dicatat bisnis di akunnya bergantung pada jenis aktivita

pensiun

- 5 kota besar untuk pensiun dini

- Membiayai kembali hipotek Anda mendekati masa pensiun? 4 hal yang perlu dipertimbangkan

- Memilih Investasi untuk IRA Anda

- Apakah FIRE Sudah Mati? dengan Bob Lai

- 6 alasan boomer khawatir dan 6 cara untuk memperbaikinya

- Strategi Penarikan Pensiun:Penting untuk Umur Panjang Portofolio Anda

-

7 Cara Membantu Melindungi Masa Depan Finansial Anda Dari Pengeluaran Medis Tak Terduga

7 Cara Membantu Melindungi Masa Depan Finansial Anda Dari Pengeluaran Medis Tak Terduga Dalam hidup, segalanya bisa terjadi. Cedera dan penyakit tidak selalu dapat dicegah. Tetapi ada hal-hal yang dapat Anda lakukan sekarang untuk membantu melindungi masa depan keuangan Anda dari biaya p...

-

Kekhawatiran tentang keberlanjutan masih ada pada penambangan kripto

Kekhawatiran tentang keberlanjutan masih ada pada penambangan kripto Seperti beberapa tahun berlalu, token non-fungible (NFT) bersama dengan cryptocurrency mengalami peningkatan popularitas yang luar biasa. Semula, pertambangan untuk uang digital, Misalnya, Bitcoin, te...

-

Cara Memulai Membangun Aset

Cara Memulai Membangun Aset Pernah bertanya-tanya bagaimana orang kaya mendapatkan kekayaan mereka? Jawabannya adalah dengan membangun aset. Diwariskan atau tidak, pada titik tertentu seseorang meluangkan waktu untuk memperoleh ...

-

Hibah Kesulitan Pemerintah

Hibah Kesulitan Pemerintah Pinjaman Hibah kesulitan menawarkan bantuan keuangan individu di masa-masa sulit. kehilangan pekerjaan, kondisi medis yang parah atau kerusakan/kehilangan harta benda karena bencana alam adalah situa...