Cara menang di masa pensiun,

Bayangkan bahwa gaya hidup pensiun Anda ditentukan oleh putaran roda roulette. Itu akan bau, Baik? Anda akan menonton tanpa daya, menunggu bola kecil untuk memasukkan Anda ke dalam kemiskinan atau membawa Anda kekayaan yang sangat besar. Untung, pensiun bukanlah permainan kesempatan. Ini adalah permainan di mana para pemain -- penabung seperti Anda dan saya -- mengontrol hasilnya.

Anda menang dalam permainan ini ketika tabungan Anda cukup untuk mendukung gaya hidup pensiun yang Anda inginkan. Dan tuas besar yang Anda tarik untuk mewujudkannya adalah pilihan Anda tentang berapa banyak yang Anda hemat, dan untuk berapa lama. Anda akan menghadapi hambatan dalam bentuk volatilitas pasar, tetapi Anda dapat berkuasa melalui mereka yang disiplin dan sabar. Ikuti empat strategi ini untuk menjaga diri Anda di jalur untuk pensiun yang sukses, meski ada gelombang kedua COVID-19.

1. Tetapkan tujuan keuangan

Semoga, Anda sudah memiliki target tabungan pensiun yang sedang Anda capai. Anda dapat mendukung rencana tabungan jangka panjang dengan menopang aspek lain dari keuangan Anda. Mengurangi utang tingkat tinggi dan meningkatkan toko kas Anda, Misalnya, adalah dua tindakan yang akan membantu Anda bertahan dari gejolak pasar atau bahkan kehilangan pekerjaan -- dengan gangguan minimal pada rencana pensiun Anda.

Lihatlah keuangan Anda hari ini, dan pilih satu tujuan prioritas tinggi yang akan meningkatkan stabilitas keuangan Anda. Buatlah rencana untuk mencapai tujuan itu dalam 12 bulan ke depan. Centang tujuan itu dari daftar Anda dan lanjutkan ke yang berikutnya.

2. Berinvestasi secara konsisten

Cara paling andal untuk membangun kekayaan adalah dengan berinvestasi setiap bulan, dalam jangka waktu yang lama. Itu termasuk berkontribusi dan berinvestasi di akun pensiun Anda saat pasar sedang turun.

Jangan biarkan kondisi yang tidak menentu membuat Anda takut dengan rencana pensiun Anda. Volatilitas sebenarnya menciptakan peluang bagi Anda, dan Anda mendapatkan keuntungan di kedua sisi itu. Ketika harga saham turun, Anda dapat menambah jumlah saham Anda dengan investasi yang lebih rendah -- ini seperti membeli reksa dana untuk dijual. Dan ketika harga saham naik, saldo portofolio Anda meningkat, juga. Tetap tegakkan kepala Anda di semua iklim pasar dengan berfokus pada hal-hal positif tersebut.

Delapan tahun dari sekarang, ketika COVID-19 adalah kenangan yang jauh, tidak masalah jika Anda membeli saham reksa dana sehari sebelum kehancuran pasar atau lusa. Yang penting adalah berapa banyak saham yang Anda miliki dan jenis pertumbuhan apa yang dapat dihasilkan saham tersebut untuk Anda ke depan.

3. Kerjakan sudut pajak Anda

Kontribusi 401(k) Anda bebas pajak dan tumbuh berdasarkan penangguhan pajak. Fasilitas pajak tersebut mempercepat pertumbuhan investasi Anda, tapi ada trade-off. Setelah Anda pensiun, distribusi 401(k) Anda dikenai pajak sebagai pendapatan reguler, yang menempatkan penyok besar dalam anggaran pensiun Anda.

Sumber tambahan pendapatan pensiun bebas pajak akan memberi Anda fleksibilitas untuk mengelola tagihan pajak di masa mendatang. Tapi Anda tidak bisa menarik pendapatan itu dari udara pasca-pensiun; Anda harus mulai bekerja sekarang. Jika Anda mampu membelinya bersama dengan kontribusi 401 (k) Anda, menaruh uang ekstra di Roth IRA atau akun pialang kena pajak.

Roth adalah pilihan yang baik jika Anda memenuhi persyaratan pendapatan. Sebaliknya, simpan dan investasikan di rekening perantara kena pajak, dengan fokus jangka panjang yang sama dengan yang Anda terapkan pada rekening pensiun Anda. Beli dan tahan dana efisien pajak dan dana yang diperdagangkan di bursa, yang cenderung memiliki implikasi pajak yang lebih rendah.

4. Jangan menyadap dana pensiun Anda

UU CARES, lulus pada bulan Maret, memang membuat Anda lebih mudah dan lebih murah untuk menarik uang dari 401(k) Anda. Tapi itu tidak berarti Anda harus. Dalam praktek, sangat sulit untuk pulih dari penarikan 401(k) yang cukup besar. Anda mungkin dapat mengembalikan dana, tetapi Anda mungkin akan kehilangan penghasilan dari jumlah yang Anda tarik dari akun. Dan jika pasar mulai membangun momentum sebelum Anda membayar uang kembali, pendapatan yang hilang itu bisa sangat besar.

Mengambil uang dari 401(k) Anda juga memperlihatkan uang tunai itu kepada kreditur. Saldo 401(k) Anda biasanya dilindungi dalam proses kebangkrutan, tetapi Anda kehilangan perlindungan tersebut pada setiap dana yang Anda tarik.

Sebagai peraturan, jangan menarik uang dari rekening pensiun Anda. Carilah sumber uang tunai lainnya terlebih dahulu. Meminjam dari kerabat atau membiayai kembali rumah Anda sebagai gantinya.

Anda (kebanyakan) memegang kendali

Ada aspek tabungan pensiun yang tidak dapat Anda kendalikan, seperti COVID-19 dan pengaruhnya terhadap saldo portofolio Anda. Untuk menang saat pensiun, Anda harus mengabaikan faktor-faktor tersebut dan fokus pada hal-hal yang dapat Anda kendalikan. Merampingkan keuangan Anda, terus berinvestasi di akun Anda yang diuntungkan pajak dan kena pajak, dan jangan beralih ke tabungan pensiun Anda ketika Anda perlu mengumpulkan uang tunai. Begitulah cara Anda menang saat pensiun.

-

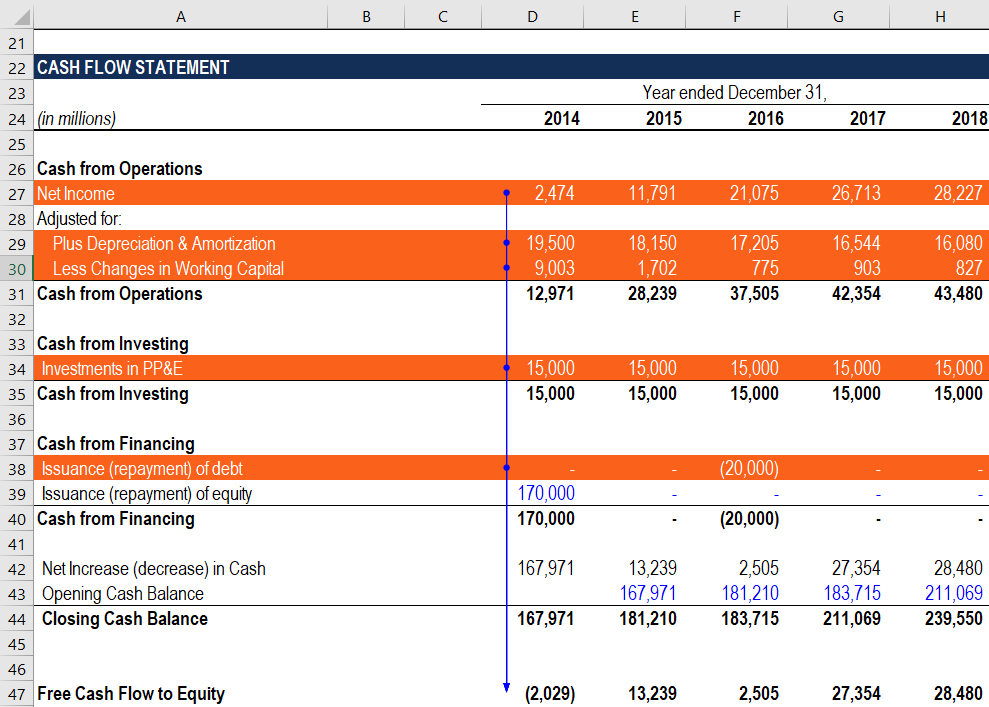

Cara Menghitung FCFE dari Laba Bersih

Free Cash Flow to Equity (FCFE)Free Cash Flow to Equity (FCFE)Free cash flow to equity (FCFE) adalah jumlah uang tunai yang dihasilkan bisnis yang tersedia untuk didistribusikan secara potensial kepad

-

5 Percakapan Uang yang Harus Dilakukan Setiap Pasangan

Tahukah Anda bahwa rahasia hubungan yang sehat mungkin bersembunyi di dompet Anda? Tidak, uang tidak bisa membeli cintamu, tetapi berbicara tentang dolar yang Anda miliki mungkin menghasilkan banyak,

-

Apa Perbedaan Antara FICA &FICA Med Yang Ada di Gaji Saya?

Undang-Undang Kontribusi Asuransi federal, atau FICA, adalah program federal yang didanai melalui pembayaran pajak. Kontribusi Anda membayar manfaat yang diterima warga negara lain dari dana tersebut.

-

Bagaimana Berinvestasi Jika Anda Khawatir Tentang Kehancuran Pasar Saham

Sepertinya setiap kali saya membuka laporan keuangan, peringatan seseorang bahwa pasar bullish yang telah kita nikmati selama lebih dari delapan tahun akan segera runtuh. Beberapa analis menunjukkan t

pensiun

-

Perdagangan saham setelah jam kerja:Cara berdagang setelah pasar tutup

Perdagangan saham di luar jam kerja bisa menjadi cara terbaik untuk masuk atau keluar dari pasar, terutama pada saham yang banyak diikuti. Dengan perdagangan jam panjang — yang mencakup perdagangan di...

-

Apa itu Investasi Momentum?

Apa itu Investasi Momentum? Momentum investasi adalah strategi investasiStrategi Investasi SahamStrategi investasi saham berkaitan dengan berbagai jenis investasi saham. Strategi tersebut adalah nilai, pertumbuhan dan investasi ...

-

Buku perpustakaan yang terlambat bisa membuat wanita ini kehilangan pekerjaannya

Buku perpustakaan yang terlambat bisa membuat wanita ini kehilangan pekerjaannya Seorang ibu Michigan yang sedang mencari promosi mengira itu adalah lelucon ketika bosnya mengatakan kepadanya ada surat perintah penangkapannya setelah gagal mengembalikan dua buku perpustakaan. Ti...

-

9 Prinsip Uang yang Akan Saya Katakan Pada Diri Saya yang Berusia 17 Tahun

9 Prinsip Uang yang Akan Saya Katakan Pada Diri Saya yang Berusia 17 Tahun Saya mendapatkan pekerjaan pertama saya dengan gaji yang layak ketika saya berusia 17 tahun. Itu adalah pusat panggilan dan saya harus menjual langganan telepon seluler kepada orang-orang. Pekerjaan t...