3 rahasia perencanaan pensiun yang perlu Anda ketahui

Menabung untuk masa pensiun adalah tugas yang monumental, membutuhkan beberapa dekade upaya rajin. Beberapa orang berharap untuk menghindarinya dengan bermain lotre atau mencoba bertaruh pada investasi yang tepat, tetapi skema cepat kaya ini jarang berhasil. Itu tidak berarti tidak ada rahasia untuk menumbuhkan kekayaan Anda, meskipun.

Di bawah, Saya menguraikan tiga trik untuk membantu mencapai masa pensiun lebih cepat dan mempertahankan lebih banyak uang. Agar jelas, "rahasia" ini masih membutuhkan usaha dari Anda, tetapi mereka dapat membantu membuat tugas sedikit kurang sulit.

1. Semakin cepat Anda mulai menabung untuk masa pensiun, semakin mudah

Satu-satunya alasan bagus untuk menunda menabung untuk masa pensiun adalah jika Anda membutuhkan semua penghasilan Anda untuk menutupi biaya hidup Anda atau jika Anda menggunakan uang ekstra Anda untuk membayar utang berbunga tinggi atau membangun dana darurat. Setelah mereka keluar dari jalan, pensiun harus menjadi prioritas utama Anda. Mengapa? Karena setiap bulan Anda menunda, Anda menghabiskan uang untuk diri sendiri.

Pertimbangkan ini:Tujuan Anda adalah menabung $1,5 juta untuk masa pensiun dan Anda berharap untuk pensiun pada usia 65 tahun. Jika Anda mulai menabung setelah Anda berusia 25 tahun, Anda hanya perlu menghemat sekitar $627 per bulan, dengan asumsi tingkat pengembalian tahunan 7%. Tetapi jika Anda hanya menunggu enam bulan untuk mulai menabung, Anda sekarang harus menyisihkan $674 per bulan, dengan asumsi tingkat pengembalian tahunan yang sama, untuk mencapai tujuan Anda. Itu tambahan $47 per bulan.

Selama masa kerja Anda, Anda akhirnya akan menyumbang sekitar $300, 960 dari uang Anda sendiri jika Anda mulai menabung pada usia 25. Tetapi jika Anda menunggu sampai 25 1/2, Anda harus menyumbang $319, 476 dari dana Anda sendiri, semua karena Anda memutuskan untuk menunda menabung untuk masa pensiun selama enam bulan. Dan Anda bisa mengeluarkan biaya lebih dari $19, 000 jika Anda menunggu lebih lama lagi.

Anda mungkin tidak mampu memberikan kontribusi besar, terutama saat ini, tetapi bahkan kontribusi kecil dapat tumbuh menjadi jumlah yang signifikan dari waktu ke waktu. Sisihkan apa yang Anda bisa untuk pensiun setiap bulan, meskipun hanya beberapa dolar. Ini akan membuat Anda terbiasa, dan kemudian karena Anda dapat membebaskan lebih banyak uang untuk pensiun, Anda dapat meningkatkan kontribusi Anda.

2. Memilih rekening pensiun yang tepat dapat membantu Anda menghemat pajak

Akun pensiun diperlakukan berbeda, tergantung pada apakah mereka ditangguhkan pajak atau akun Roth. Kontribusi pajak tangguhan, termasuk kontribusi ke sebagian besar 401(k), kurangi penghasilan kena pajak Anda tahun ini, tapi kemudian Anda berutang pajak atas distribusi Anda di masa pensiun. Ini adalah cara yang lebih cerdas jika Anda berpikir Anda berada dalam kelompok pajak yang lebih tinggi hari ini daripada saat Anda pensiun. Dengan menunda pajak sampai Anda berada di golongan pajak yang lebih rendah, Anda akan berutang persentase yang lebih kecil dari tabungan Anda kepada pemerintah.

OPTIMISME PENSIUN TELAH MENCAPAI RENDAH 7 TAHUN, SURVEI MENGATAKAN

Akun Roth bekerja sebaliknya. Anda membayar pajak atas kontribusi awal Anda, tapi kemudian Anda tidak berutang pajak atas distribusi Anda di masa pensiun. Akun-akun ini lebih masuk akal jika Anda yakin Anda berada di golongan pajak yang sama atau lebih rendah hari ini daripada saat Anda pensiun. Dengan membayar pajak sekarang, Anda akan kehilangan persentase yang lebih kecil dengan jumlah uang yang lebih sedikit, dan kemudian Anda akan terhindar dari pajak atas penghasilan.

Hal yang rumit tentang semua ini adalah bahwa tidak ada cara untuk memprediksi bagaimana penghasilan Anda atau kurung pajak mungkin berubah antara sekarang dan pensiun Anda. Yang bisa Anda lakukan hanyalah membuat tebakan yang terpelajar. Beberapa orang memilih untuk melindungi taruhan mereka dengan memiliki beberapa dari setiap jenis tabungan. Jika kamu melakukan ini, mendukung satu atau yang lain berdasarkan yang menurut Anda akan menawarkan manfaat pajak terbaik.

3. Rekening tabungan kesehatan adalah tempat yang tepat untuk menyimpan tabungan pensiun

Kebanyakan orang tidak menganggap rekening tabungan kesehatan (HSA) sebagai kendaraan tabungan pensiun, tapi mereka sebenarnya salah satu yang terbaik. Uang yang Anda sumbangkan ke HSA mengurangi penghasilan kena pajak Anda untuk tahun itu, seperti kontribusi ke rekening pensiun tangguhan pajak, dan jika Anda menggunakan uang itu untuk biaya pengobatan pada usia berapa pun, Anda tidak akan berhutang pajak sama sekali. Setelah Anda mencapai 65, Anda dapat menggunakan uang itu untuk biaya nonmedis, juga, tetapi Anda akan berutang pajak penghasilan jika Anda melakukan ini. Anda benar-benar dapat menarik uang untuk pengeluaran nonmedis sebelum 65, tetapi Anda akan membayar denda 20%.

KLIK DI SINI UNTUK MEMBACA LEBIH LANJUT TENTANG BISNIS FOX

HSA tidak tunduk pada distribusi minimum yang disyaratkan (RMD) seperti tabungan pensiun yang ditangguhkan pajak dan Roth 401(k) adalah, jadi ini juga merupakan tempat yang cerdas untuk memarkir uang Anda jika Anda ingin dapat menarik uang dengan kecepatan Anda sendiri. RMD dapat memaksa beberapa pensiunan untuk menarik lebih banyak uang dari rekening pensiun mereka daripada yang mereka inginkan, dan ini dapat menaikkan tagihan pajak mereka. Anda tidak perlu terlalu khawatir tentang hal ini jika Anda menyimpan sebagian dari tabungan Anda di HSA.

Tidak semua orang dapat berkontribusi untuk satu, meskipun. Anda harus memiliki rencana asuransi kesehatan yang dapat dikurangkan, yang didefinisikan sebagai satu dengan pengurangan minimal $1, 400 untuk individu pada tahun 2020 dan $2, 800 untuk keluarga. Individu dapat berkontribusi hingga $3, 550 ke HSA pada tahun 2020 dan keluarga dapat berkontribusi hingga $7, 100.

Tidak peduli usia atau tujuan pensiun Anda, Anda harus menghemat banyak uang jika Anda berharap untuk meninggalkan dunia kerja. Tapi ada perbedaan antara hanya menabung dan menabung dengan cerdas. Gunakan tips di atas untuk memastikan bahwa dolar Anda meregang sejauh mungkin di masa pensiun.

DAPATKAN BISNIS FOX DI PERJALANAN DENGAN KLIK DI SINI

-

Blockchains dapat membantu memulihkan kepercayaan pada makanan yang kita pilih untuk dimakan

Perusahaan di seluruh dunia sedang mengeksplorasi blockchain, teknologi yang mendukung bitcoin mata uang digital. Dalam seri yang dirilis Blockchain ini, kami menyelidiki banyak kemungkinan kasus peng

-

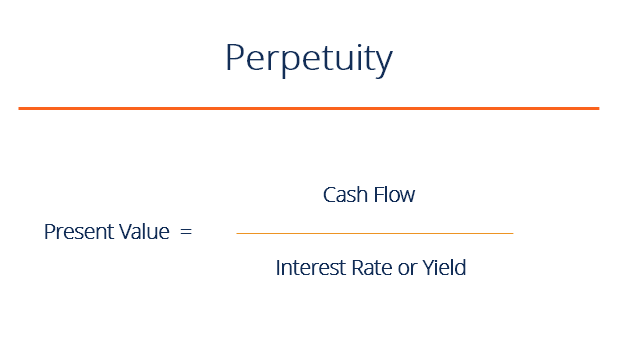

Apa itu Perpetuitas?

Keabadian dalam sistem keuangan adalah situasi di mana aliran arus kasPenilaian Panduan penilaian gratis untuk mempelajari konsep yang paling penting dengan kecepatan Anda sendiri. Artikel ini akan me

-

Vanguard Bebas Pajak Hasil Tinggi:Jangan Sebut Ini Sampah

Maxian Nama bisa menipu. Kentang goreng tidak benar-benar Prancis, dan Vanguard Bebas Pajak Hasil Tinggi fund (simbol VWAHX) bukan reksa dana obligasi imbal hasil tinggi. Dalam dunia investasi obl

-

Apa Artinya Refinancing? Membiayai Kembali Hipotek Anda

Jika Anda seperti mayoritas pemilik rumah di AS, Anda melakukan pembayaran hipotek Anda setiap bulan, dengan gagasan bahwa suatu hari nanti Anda akan memiliki rumah Anda sendiri. Saat Anda terus melun

pensiun

- Haruskah Anda membiayai kembali hipotek Anda jika Anda berencana untuk pensiun dini?

- Bagaimana cara menabung untuk masa pensiun sambil membantu keuangan keluarga

- Gunakan Kontribusi Catch-Up untuk Mengisi Pensiun Anda

- 3 cara untuk mengetahui apakah 401(k) Anda terlalu agresif

- Program Pensiun:Bagaimana Jika Anda Meninggalkan Perusahaan Sebelum Pensiun?

- FBI dapat menghiasi Jaminan Sosial untuk membayar hutang Anda

-

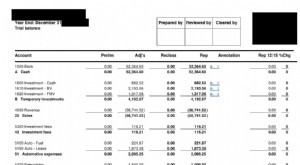

Apa itu Neraca Percobaan?

Apa itu Neraca Percobaan? Neraca saldo adalah laporan yang mencantumkan saldo semua akun buku besar umum perusahaan pada titik waktu tertentu. Akun-akun yang tercermin pada neraca saldo terkait dengan semua akuntansi utamaAkun...

-

10 Kartu Kredit Aman Terbaik

10 Kartu Kredit Aman Terbaik Kartu kredit aman dapat membantu membangun kembali kredit. Orang Amerika yang tertinggal dalam pembayaran kartu kredit dan tagihan lainnya mungkin mengalami penurunan nilai kredit mereka. Kartu kredi...

-

Apa Pasar Abu-abu untuk Saham?

Apa Pasar Abu-abu untuk Saham? Saham pasar abu-abu adalah saham yang diperdagangkan sebelum penawaran umum perdana. Abu-abu - atau abu-abu - pasar untuk saham mengacu pada pasar yang tidak diatur untuk saham di mana pialang membel...

-

GameStop:Saya salah satu dari WallStreetBets yang 'merosot' – inilah mengapa kegemaran perdagangan ritel baru saja dimulai

GameStop:Saya salah satu dari WallStreetBets yang 'merosot' – inilah mengapa kegemaran perdagangan ritel baru saja dimulai Saya bergabung dengan forum WallStreetBets di Reddit hampir dua tahun yang lalu. Tapi saya jauh dari gambaran tipikal “bosan, pedagang Reddit muda” yang telah digambarkan di media akhir-akhir ini. Say...