Cara menumbuhkan tabungan pensiun Anda dengan risiko minimal

Jika Anda tidak ingin mengambil risiko dengan tabungan pensiun Anda, pertimbangkan ketiga opsi ini. (iStock)

Di tahun 2019, Orang Amerika antara usia 55 dan 64 memiliki rata-rata $ 197, 322 di rekening pensiun mereka. Saldo rata-rata di antara kelompok usia ini adalah $69, 097, menurut laporan Vanguard's 2020 How America Saves. Ini penting karena 62 adalah usia paling populer untuk pensiun. Banyak orang dalam kelompok demografis ini telah meninggalkan angkatan kerja atau akan segera melakukannya.

Investasi pensiun harus dilakukan bertahun-tahun sebelum pensiun, idealnya. Perencanaan keuangan menjelang pensiun bukanlah rencana tabungan terbaik, terutama jika investasi buruk dilakukan.

Pensiunan yang tidak lagi bekerja akan membutuhkan tabungan yang bertahan seumur hidup, dan banyak orang yang sedang mempersiapkan keamanan masa depan mereka tidak ingin mengambil risiko besar dengan uang mereka. Kabar baiknya adalah ada beberapa opsi investasi untuk tabungan pensiun yang memungkinkan Anda memperoleh laba atas investasi yang wajar tanpa mengambil risiko kehilangan uang yang tidak perlu. Pilihan termasuk membuka rekening tabungan hasil tinggi, investasi obligasi, dan berinvestasi dalam sertifikat deposito - ketiganya dapat memastikan tingkat pendapatan pensiun tertentu.

Perencanaan pensiun adalah kunci dan investasi yang aman dapat membantu Anda mendapatkan jumlah uang yang tepat untuk pensiun dengan tenang. Untuk melihat bagaimana rekening tabungan hasil tinggi dapat menghemat uang Anda, lihat opsi tabungan hasil tinggi ini melalui pasar Credible untuk menghemat uang ekstra.

1. Rekening tabungan hasil tinggi

Jika Anda ingin mulai menabung untuk tujuan pensiun Anda, rekening tabungan hasil tinggi dapat membantu.

Rekening tabungan hasil tinggi memberikan pengembalian sederhana tetapi tanpa risiko karena Anda dapat memilih rekening yang diasuransikan FDIC hingga $250, 000. Rekening tabungan hasil tinggi mirip dengan rekening tradisional tetapi membayar tingkat bunga yang jauh lebih tinggi, seperti namanya.

Sementara potensi pengembalian dari memasukkan uang Anda ke dalam rekening tabungan hasil tinggi berada di bawah pengembalian yang bisa Anda peroleh dengan berinvestasi di pasar saham, atau bahkan dalam beberapa investasi pendapatan tetap lainnya, Anda dapat merasa yakin uang Anda akan ada saat Anda membutuhkannya.

Jika Anda berpikir untuk memasukkan uang Anda ke dalam tabungan, Anda dapat mengunjungi Credible untuk menjelajahi opsi tabungan hasil tinggi dan membandingkan tarif dan persyaratan akun. Kemungkinannya bagus, Anda akan dapat menemukan akun yang membayar tarif yang jauh lebih tinggi daripada yang dapat ditawarkan oleh bank lokal atau serikat kredit Anda.

Dengan membandingkan semua pilihan akun Anda, Anda dapat memaksimalkan penghasilan Anda dengan opsi penghematan hasil tinggi yang tersedia di pasar Credible.

2. Obligasi

Obligasi adalah instrumen utang. Anda membeli utang pemerintah atau perusahaan dan Anda dibayar bunga pada tingkat yang telah ditentukan. Ada sedikit risiko selama Anda berinvestasi dalam obligasi peringkat teratas di mana kemungkinan gagal bayar sangat rendah. Jika Anda berinvestasi dalam obligasi tabungan AS atau obligasi daerah, Misalnya, Anda bisa cukup yakin bahwa pemerintah negara bagian atau federal tidak akan default.

Ada banyak cara berbeda untuk berinvestasi dalam obligasi. Anda dapat membeli obligasi dari U.S. Treasury atau membeli obligasi korporasi. Anda juga dapat membeli dana yang diperdagangkan di bursa atau reksa dana yang mengumpulkan uang Anda dengan investor lain dan membeli obligasi dengannya.

Obligasi dapat memberikan pengembalian yang lebih baik daripada rekening tabungan hasil tinggi, tetapi kerugiannya adalah Anda harus mengikat uang Anda untuk jangka waktu tertentu karena menebus obligasi lebih awal dapat mengakibatkan penalti.

3. Sertifikat deposito

Sertifikat deposito (CD) juga datang tanpa risiko kerugian selama Anda membelinya di rekening yang didukung oleh asuransi FDIC. Jika Anda berinvestasi dalam CD, Anda dijamin memiliki tingkat bunga minimum tertentu selama Anda meninggalkan uang yang diinvestasikan untuk jangka waktu yang dijanjikan.

Keuntungan dari CD adalah Anda akan mendapatkan pengembalian yang lebih baik daripada dengan rekening tabungan hasil tinggi (dalam banyak kasus). Tetapi kerugian besar adalah Anda mengikat uang Anda lagi sehingga Anda tidak dapat mengaksesnya saat Anda membutuhkannya tanpa menimbulkan penalti.

Pilihan mana yang terbaik untuk tabungan pensiun Anda?

Ini hanya tiga dari banyak pilihan tabungan pensiun yang perlu dipertimbangkan. Jika Anda berinvestasi di saham sebelum pensiun, Anda bisa memiliki uang untuk diandalkan. Berinvestasi di real estat juga dapat meningkatkan aset pensiun. Anda juga dapat mengambil sedikit lebih banyak risiko, seperti berinvestasi dalam dana indeks S&P 500, yang dapat memberikan tingkat pengembalian yang lebih tinggi.

Akhirnya, ada baiknya untuk mengembangkan campuran beragam tinggi, medium, dan investasi berisiko rendah sehingga Anda bisa mendapatkan keseimbangan yang tepat antara risiko dan potensi pengembalian. Jumlah uang yang Anda masukkan ke dalam tujuan keuangan Anda akan menentukan berapa banyak modal pribadi yang Anda miliki ketika Anda akhirnya pensiun. Intinya:Jika Anda mencari penghasilan terjamin untuk masa pensiun, menetapkan tujuan sekarang untuk memastikan arus kas yang sesuai.

Apa pun investasi lain yang Anda pilih, meskipun, memasukkan setidaknya sebagian uang Anda ke dalam rekening tabungan hasil tinggi adalah ide yang bagus sehingga Anda dapat mengakses uang Anda saat Anda membutuhkannya sambil tetap mendapatkan tingkat pengembalian yang baik. Kunjungi Credible hari ini untuk menemukan opsi rekening tabungan hasil tinggi yang paling sesuai dengan tujuan Anda.

-

Apa itu Keuangan Manajerial?

Keuangan manajerial lebih memperhatikan penilaian teknik keuangan versus teknik keuangan itu sendiri. Berbeda dengan pendekatan teknis, yang pada dasarnya hanya menyangkut dirinya dengan pengukuran

-

Haruskah Saya Memiliki Bayi Lagi? Menimbang Biaya

Memiliki pertanyaan Haruskah saya punya bayi lagi? terlintas di pikiranmu? Banyak orang tua akhirnya menemukan diri mereka dihadapkan pada keputusan apakah akan memiliki bayi lagi, atau apakah keluarg

-

Tips Kesehatan Mental Di Saat Tidak Pasti

Satu hal yang sejalan dengan kesehatan finansial Anda adalah kesehatan mental; terutama pada saat-saat yang tidak pasti. Hidup tidak selalu memberi peringatan atau mempersiapkan kita cukup untuk melew

-

Apa itu Depresiasi Pajak?

Penyusutan pajak adalah beban penyusutan yang diklaim oleh Wajib Pajak atas SPT untuk mengganti kerugian nilai harta berwujud. Contohnya termasuk properti, tanaman, dan peralatan. Aset berwujud diguna

pensiun

-

Untuk Berhenti Rokok,

Untuk Berhenti Rokok, Vaping Tidak Cukup Kredit Gambar:@FraGalante/Twenty20 Comeback yang memukau masih berlaku: Kami mengerti, kamu vape . Dan ada berbagai macam alasan orang beralih ke rokok elektrik, apakah itu men...

-

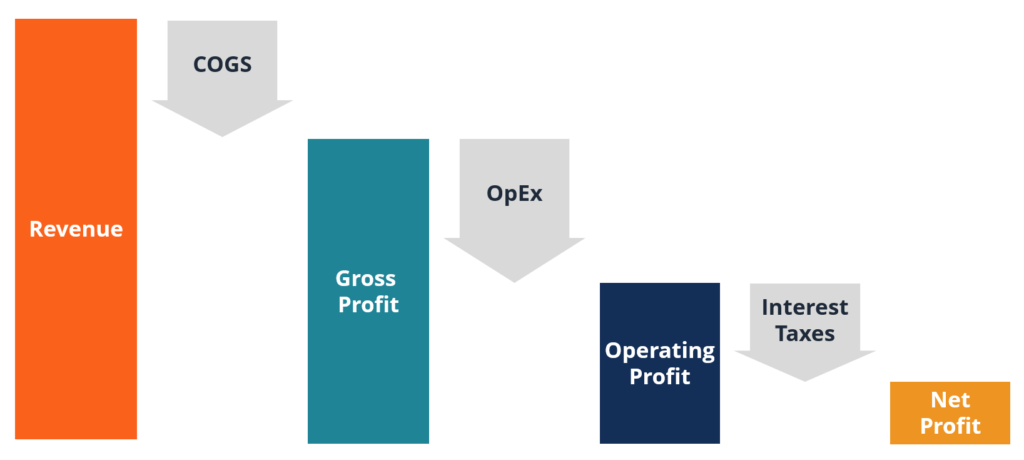

Apa itu Laba?

Apa itu Laba? Laba adalah nilai yang tersisa setelah biaya perusahaan telah dibayar. Itu dapat ditemukan di laporan laba rugi. Jika nilai yang tersisa setelah pengeluaran dikurangkan dari pendapatan adalah positif,...

-

Cara Mendaftar untuk Bantuan Sewa di New Jersey

Cara Mendaftar untuk Bantuan Sewa di New Jersey Dapatkan bantuan untuk membayar sewa Anda di New Jersey. Departemen Perumahan dan Pembangunan Perkotaan AS, atau HUD, menawarkan beberapa layanan untuk membantu keluarga dan individu berpenghasilan r...

-

3 Kali Anda Harus Mendapatkan Pinjaman Renovasi

3 Kali Anda Harus Mendapatkan Pinjaman Renovasi Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...