Apakah melunasi hipotek Anda lebih awal selalu merupakan keputusan keuangan terbaik?

Apakah Anda berpikir untuk melunasi hipotek Anda untuk keluar dari utang atau meningkatkan pendapatan bulanan Anda? Melakukan pembayaran hipotek tambahan bukan satu-satunya pilihan Anda untuk meningkatkan keuangan Anda. (iStock)

Saat membandingkan opsi hipotek, banyak pembeli rumah melihat biaya penutupan di muka dan pembayaran bulanan untuk menentukan apakah mereka memiliki arus kas yang tepat untuk membeli real estat impian mereka. Setelah menyelesaikan pemberi pinjaman hipotek dan pinjaman rumah yang tepat, melihat prediksi biaya jangka waktu pinjaman dijabarkan melalui kalkulator hipotek dapat menginspirasi beberapa pemilik rumah untuk memprioritaskan menempatkan uang ekstra untuk melunasi hipotek mereka lebih awal.

Semakin cepat Anda menghilangkan pembayaran hipotek dari anggaran bulanan Anda, semakin mudah untuk sepenuhnya mencapai tujuan keuangan lainnya. Dan dengan tingkat hipotek rendah saat ini, jutaan pemilik rumah telah membuat keputusan keuangan untuk membiayai kembali hipotek mereka untuk menurunkan pembayaran bulanan mereka atau mempercepat pembayaran hipotek mereka. (Anda bisa mendapatkan gambaran singkat tentang tingkat pembiayaan kembali yang memenuhi syarat Anda dengan mengunjungi pasar pemberi pinjaman hipotek seperti Credible).

Meskipun melunasi hipotek Anda mungkin merupakan ide yang bagus, masih ada pro dan kontra keuangan pribadi yang perlu dipertimbangkan.

Mengapa Anda harus melunasi hipotek Anda lebih awal?

Membiayai kembali hipotek Anda atau melakukan pembayaran tambahan dapat menjadi pilihan bijak untuk melunasi rumah Anda karena beberapa alasan.

1. Kurangi tekanan finansial

Brandon Renfro, seorang perencana keuangan bersertifikat di Hallsville, Texas, menyatakan, "Untuk banyak, tidak memiliki hutang yang membayangi mereka adalah penghilang stres yang signifikan yang meningkatkan kualitas hidup mereka.”

Membiayai kembali pinjaman rumah Anda berpotensi menghemat ribuan dolar saat pelunasan hipotek awal tidak memungkinkan. Manfaat memiliki pembayaran hipotek bulanan yang lebih rendah dapat membantu membawa ketenangan pikiran bagi pemilik rumah dengan pendapatan variabel atau tagihan bulanan tinggi lainnya. Tapi ingat:refinancing melibatkan mengambil pinjaman rumah baru dan kemungkinan akan ada biaya penutupan terkait.

Credible dapat membantu Anda membandingkan pemberi pinjaman hipotek dan menemukan tarif pembiayaan kembali terbaik yang tersedia saat ini sehingga Anda dapat menurunkan pembayaran bulanan dan memenuhi tujuan keuangan Anda. Anda juga dapat menggunakan kalkulator hipotek gratis mereka untuk mengetahui berapa banyak yang dapat Anda hemat.

2. Kurangi total pembayaran bunga

Melunasi hipotek Anda lebih awal dan menargetkan saldo pokok Anda dapat mengurangi jumlah yang Anda bayarkan untuk bunga pinjaman rumah dan menghemat ribuan dolar.

Laporan Realtor.com menemukan bahwa harga daftar median nasional adalah $340, 000. Total biaya bunga sekitar $140, 000 dengan hipotek 30 tahun atau $66, 000 dengan hipotek 15 tahun.

Kunjungi pasar multi-pemberi pinjaman seperti Credible untuk melihat apakah Anda juga dapat menghemat uang melalui pembiayaan kembali hipotek. Anda bisa mendapatkan tarif prakualifikasi tanpa memengaruhi skor kredit Anda.

3. Pensiunan menginginkan kebebasan finansial

Pemilik rumah yang lebih tua yang mendekati masa pensiun dapat memperoleh manfaat dari pembayaran hipotek lebih awal. Renfro mengamati bahwa menghilangkan pembayaran hipotek adalah tujuan keuangan umum bagi mereka yang tidak ingin menggunakan terlalu banyak uang yang telah mereka simpan untuk masa pensiun.

“Bebas utang memberikan banyak fleksibilitas dan kebebasan finansial bagi para pensiunan, yang merupakan prioritas bagi kebanyakan orang dalam tahap kehidupan ini, Renfro menyebutkan.

Ketika mengandalkan pendapatan tetap, mengurangi total pengeluaran bulanan dapat menambah tahun ke dana pensiun.

Mengapa Anda tidak harus melunasi hipotek Anda lebih awal?

Lebih baik bagi beberapa rumah tangga untuk terus melakukan jumlah pembayaran minimum pada hipotek mereka dan utang berbunga rendah lainnya.

1. Memiliki hutang berbunga tinggi

Banyak rumah tangga memiliki beberapa jenis hutang. Sebuah hipotek cenderung memiliki tingkat bunga terendah meskipun pembayaran bulanan yang tinggi.

Tergantung pada situasi keuangan Anda, mungkin lebih baik memprioritaskan pembayaran utang berbunga tinggi, seperti dari kartu kredit, atau jalur kredit lainnya, seperti kredit mobil, untuk memberi Anda lebih banyak fleksibilitas finansial dengan lebih cepat.

Jika Anda berjuang dengan utang kartu kredit berbunga tinggi, pinjaman konsolidasi utang dapat membantu menurunkan berapa banyak Anda membayar bunga. Jika Anda ingin mengetahui opsi pinjaman konsolidasi utang apa yang tersedia untuk Anda, kunjungi Credible untuk membandingkan tarif dan pemberi pinjaman.

2. Hasil investasi bisa lebih tinggi

Untuk beberapa pemilik rumah yang bisa melakukan pembayaran ekstra, menempatkan uang ekstra itu untuk sarana investasi jangka panjang mungkin lebih menarik secara finansial. Sebagai contoh, pengembalian tahunan historis S&P 500 adalah sekitar 7% dan tingkat hipotek 30 tahun adalah sekitar 3% APR untuk pembeli yang memenuhi syarat.

Karena tingkat hipotek saat ini mendekati posisi terendah dalam sejarah, melakukan pembayaran hipotek tambahan tidak memiliki daya tarik yang sama bila tarif hipotek serupa dengan hasil investasi yang diharapkan.

Namun, Renfro mengingatkan pemilik rumah ada beberapa tingkat ketidakpastian untuk kinerja masa depan investasi. Dia merekomendasikan agar investor tidak hanya membandingkan tingkat pinjaman dengan tingkat pengembalian investasi yang diperkirakan.

3. Tujuan keuangan lainnya diprioritaskan

Pembayaran hipotek dapat mengganggu, tetapi penting juga untuk fokus pada tujuan keuangan lainnya.

Beberapa contoh termasuk membangun dana darurat, menabung untuk pembelian besar dan melakukan perbaikan rumah untuk meningkatkan nilai rumah Anda. Pengalaman hidup seperti pergi berlibur dan memulai sebuah keluarga mungkin juga penting bagi Anda.

Jika Anda ingin memulai dana darurat, pertimbangkan untuk membuka rekening tabungan hasil tinggi. Anda dapat mempelajari cara menghemat uang ekstra dan melihat opsi penghematan hasil tinggi melalui pasar Credible.

Ringkasan

Melunasi hipotek Anda lebih awal adalah cara yang efektif untuk keluar dari utang dan mengurangi tekanan keuangan. Tetapi mengejar opsi pembayaran awal mungkin tidak sepadan jika Anda dapat memperoleh lebih banyak uang dengan berinvestasi atau ingin menabung untuk pengeluaran dan acara kehidupan mendatang.

Memiliki pertanyaan hipotek atau tidak yakin apakah Anda harus membiayai kembali hipotek Anda? Kunjungi Credible untuk menghubungi petugas pinjaman yang berpengalaman.

Analisis perilaku biaya mengacu pada upaya manajemen untuk memahami bagaimana biaya operasi berubah dalam kaitannya dengan perubahan tingkat aktivitas organisasi. Biaya ini dapat mencakup bahan langsu Bagaimana Mendapatkan Bantuan Dengan Biaya Pemakaman di Texas Kehilangan teman atau kerabat sudah cukup sulit tanpa tekanan tambahan untuk membayar pemakaman. Sementara beberapa rencana ke depan untu Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti Pengekangan perdagangan adalah penghentian perdagangan sementara yang diberlakukan dalam upaya mengurangi volatilitas pasar dan aksi jual panik besar-besaran. Ini juga disebut pemutus sirkuitPemutus s

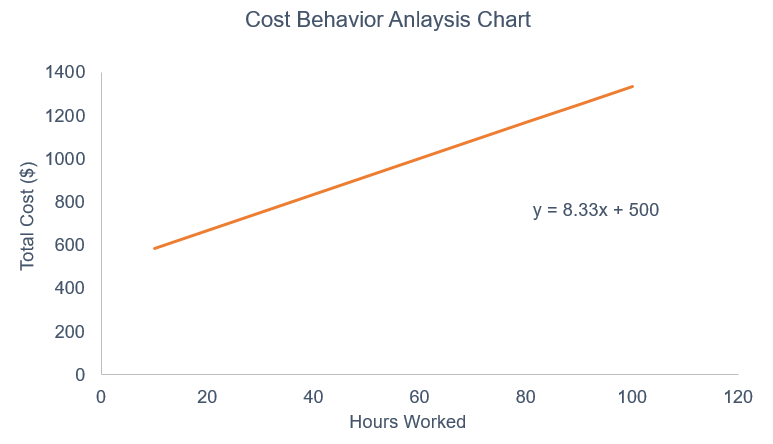

Apa itu Analisis Perilaku Biaya?

Bagaimana Mendapatkan Bantuan Dengan Biaya Pemakaman di Texas

10 Tanda Anda Punya Masalah Hutang

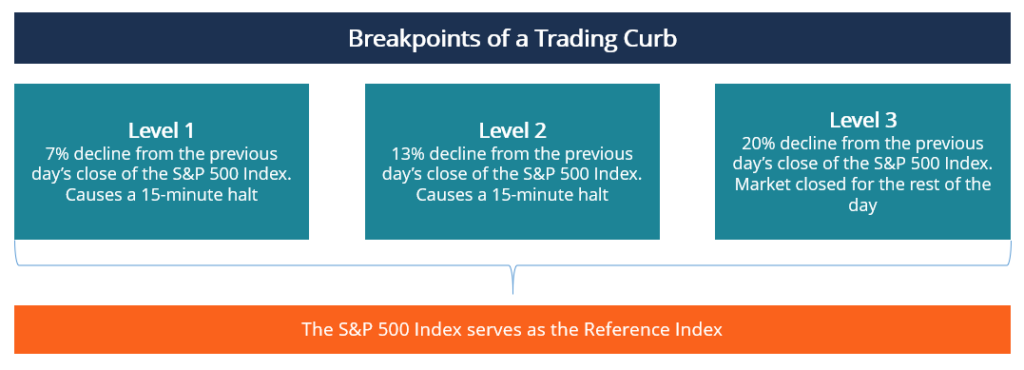

Apa itu Pengekangan Perdagangan?

pensiun

-

Bitcoin Muncul Tertambat ke Altcoin Utama Lagi

Bitcoin Muncul Tertambat ke Altcoin Utama Lagi Setelah kenaikan awal bulan ini dan aksi jual cepat setelah fork Bitcoin Gold, Altcoin tampaknya mengikuti harga Bitcoin lagi. Apakah sejarah akan berulang? Melihat sekilas portofolio seseorang (jik...

-

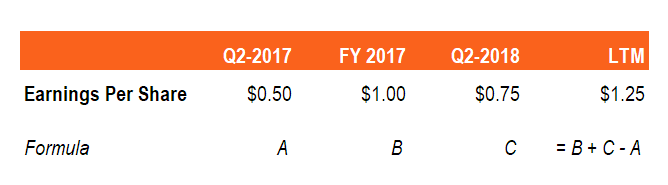

Apa itu LTM (Dua Belas Bulan Terakhir)?

Apa itu LTM (Dua Belas Bulan Terakhir)? LTM (Dua Belas Bulan Terakhir), juga kadang-kadang dikenal sebagai trailing atau rolling dua belas bulan, adalah kerangka waktu yang sering digunakan sehubungan dengan rasio keuangan, seperti pendapat...

-

Investor optimis tentang 2019 meskipun ada ketidakpastian tentang pemerintahan Trump

Investor optimis tentang 2019 meskipun ada ketidakpastian tentang pemerintahan Trump Investor papan atas tidak yakin apa yang harus dilakukan tentang pemerintahan presiden, menurut hasil survei baru dari Bankrate. Sebagian besar profesional yang disurvei (38 persen) menunjukkan bahw...

-

Hukum tentang Kendaraan Terbengkalai di Negara Bagian New York

Hukum tentang Kendaraan Terbengkalai di Negara Bagian New York Jika seseorang meninggalkan kendaraan tanpa pengawasan di properti Anda tanpa izin Anda selama 96 jam, Hukum negara bagian New York menganggap kendaraan itu ditinggalkan. Untuk membuang kendaraan yang...