4 cara tak terduga untuk meningkatkan IRA Anda

Investor:Kunci tabungan pensiun adalah 'kekuatan' bunga majemuk

Phil Blancato membagikan sarannya untuk menabung untuk tahun-tahun emas

Akun pensiun individu, atau IRA, adalah alat tabungan yang ampuh untuk masa pensiun. Tetapi ada beberapa trik yang mungkin tidak Anda ketahui untuk memanfaatkan rekening tabungan pensiun Anda. Berikut adalah empat cara tak terduga untuk meningkatkan IRA Anda.

1. Dapatkan bayaran untuk berkontribusi

Jika Anda berjuang untuk berkontribusi pada IRA Anda, pemerintah federal ingin membantu Anda. Anda dapat menerima kredit pajak hanya untuk kontribusi hingga $2, 000 ke rekening pensiun Anda jika penghasilan Anda di bawah ambang batas. Secara resmi disebut Kredit Iuran Tabungan Hari Tua, tapi semua orang hanya menyebutnya "Kredit Penghemat".

Kredit pajak itu menumpuk dengan pengurangan pajak yang dapat Anda ambil untuk berkontribusi pada IRA tradisional. Jika Anda berada di ambang kualifikasi untuk tingkat berikutnya, Anda dapat menggunakan pengurangan IRA untuk mendorong AGI Anda di bawah ambang batas. Itu dapat memaksimalkan penghematan pajak Anda atas kontribusi Anda, dan mungkin menjadi alasan yang baik untuk memilih yang tradisional daripada Roth IRA.

Jika penghasilan Anda cukup rendah untuk memenuhi syarat untuk Saver's Credit tanpa penyesuaian tambahan, Anda mungkin lebih baik berkontribusi pada Roth IRA.

2. Akses IRA Anda lebih awal, sebelum 59½

IRA dimaksudkan untuk pensiun, tetapi bagaimana jika Anda pensiun sebelum 59½, usia minimum Anda dapat menarik dana dari IRA Anda tanpa penalti? Jika Anda merencanakan sesuatu dengan hati-hati, Anda dapat menghindari hukuman sepenuhnya.

Anda dapat memanfaatkan konversi Roth IRA dari IRA tradisional Anda untuk mengakses dana Anda sedini mungkin. Satu-satunya masalah adalah Anda masih harus menunggu lima tahun setelah konversi Anda untuk melakukan penarikan.

Sebagai contoh, Anda dapat mengonversi $25, 000 dari IRA tradisional Anda ke Roth IRA tahun ini, 2021. Anda akan membayar pajak penghasilan reguler atas penarikan Anda, tetapi pajak tersebut dapat diminimalkan dengan perencanaan yang tepat. Anda dapat menarik $25 itu, 000 kapan saja di tahun 2026 tanpa penalti (walaupun sudah kurang dari lima tahun). Jika Anda melakukan konversi ini setiap tahun -- disebut sebagai tangga konversi Roth IRA -- Anda akan memiliki aliran dana yang dapat ditarik secara stabil mulai dalam lima tahun.

3. Dana darurat Roth IRA

Jika Anda berjuang untuk memaksimalkan Roth IRA Anda karena Anda juga menabung untuk dana darurat, Anda dapat menyimpan dana darurat Anda di Roth IRA Anda. Keuntungan dari Roth IRA adalah Anda dapat menarik kontribusi Anda kapan saja tanpa penalti. Tetapi jika Anda tidak memaksimalkan batas kontribusi Anda sebelum batas waktu setiap tahun, Anda kehilangan kapasitas itu. Tidak ada yang menghentikan Anda dari menyimpan dana darurat tunai di Roth IRA Anda.

Menyimpan dana darurat Anda di Roth IRA memiliki keuntungan membuatnya sedikit lebih sulit untuk mengakses uang tunai Anda. Selain itu, jika Anda menarik kontribusi, Anda tidak akan dapat memasukkannya kembali ke akun Roth Anda. Faktor-faktor tersebut akan membuat Anda mengambil pertimbangan ekstra yang diperlukan sebelum menentukan apakah Anda benar-benar membutuhkan dana darurat Anda. Dengan segala cara, gunakan dana darurat Anda saat Anda membutuhkannya, tapi dana darurat bukanlah "Ups, Saya menghabiskan terlalu banyak dana bulan ini".

4. Maksimalkan Roth IRA Anda dengan mega backdoor

Jika Anda berpenghasilan tinggi atau hanya penabung super dan 401(k) majikan Anda memungkinkan kontribusi tambahan di atas $19, 500 batas pengurangan pajak, Anda mungkin dapat melakukan mega backdoor Roth IRA.

Batas total kontribusi untuk 401(k) akun pada tahun 2021 adalah $58, 000, atau $63, 500 jika Anda berusia 50 tahun atau lebih. Itu termasuk kontribusi Anda yang diuntungkan pajak, pertandingan majikan, dan setiap kontribusi non-deductible yang Anda buat di atas itu.

Jika rencana majikan Anda mengizinkan penarikan dalam-layanan, Anda dapat menggulung kontribusi setelah pajak tersebut ke dalam Roth IRA Anda pada tahun yang sama saat Anda membuatnya. Itu berarti Anda berpotensi dapat menambahkan puluhan ribu dolar ke Roth IRA Anda setiap tahun.

Manfaatkan semua yang ditawarkan IRA

IRA adalah salah satu rekening tabungan pensiun yang paling serbaguna. Manfaat dari penghematan yang diuntungkan pajak dan pertumbuhan bebas pajak telah dicakup oleh banyak orang. Saya harap Anda dapat menggunakan satu atau dua tips ini untuk membawa perencanaan pensiun dan tabungan Anda ke tingkat berikutnya.

-

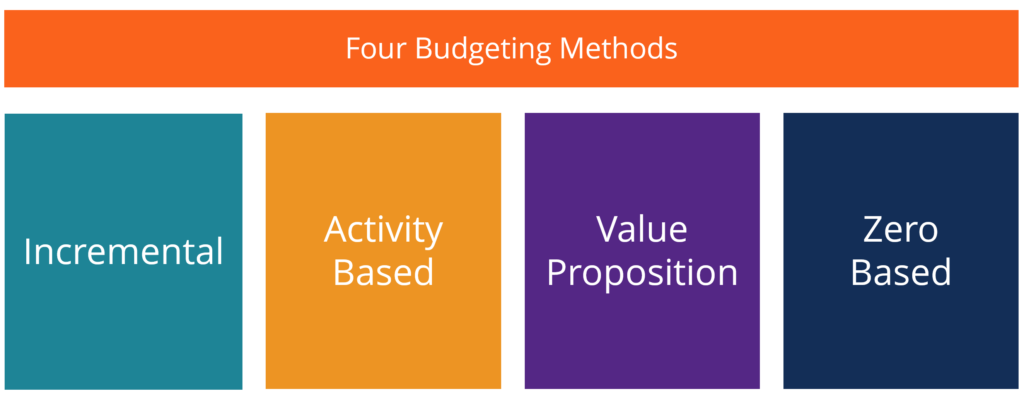

Empat Jenis Utama Anggaran/Metode Penganggaran

Ada empat jenis anggaran umum yang digunakan perusahaan:(1) tambahan, (2) berbasis aktivitas, (3) proposisi nilai, dan (4) berbasis nol. Keempat metode penganggaran ini masing-masing memiliki kelebiha

-

USPS Menawarkan Layanan Pencairan Cek di Sejumlah Lokasi Terbatas

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Apa itu Manajemen berdasarkan Tujuan (MBO)?

Management by Objectives (MBO) adalah pendekatan strategis untuk meningkatkan kinerja organisasi. Ini adalah proses di mana tujuan organisasi ditentukan dan disampaikan oleh manajemen kepada anggota o

-

Yang Harus Diketahui Setiap Penabung Pensiun Tentang Distribusi Minimum yang Diperlukan

Anda mungkin menyadari fakta bahwa menyumbangkan uang ke rekening pensiun yang ditangguhkan pajak, seperti IRA tradisional atau 401 (k), berarti Anda bisa menyisihkan uang sebelum dikenakan pajak. Ini

pensiun

-

Apa itu Keamanan Junior?

Apa itu Keamanan Junior? Sekuritas junior adalah sekuritas yang berperingkat lebih rendah dalam prioritas dan senioritas bila dibandingkan dengan sekuritas lainnya. Biasanya datang dengan klaim prioritas yang lebih rendah ter...

-

Apa itu Pasar Antar Bank?

Apa itu Pasar Antar Bank? Seperti namanya, pasar antar bank adalah pasar di mana mata uang asing diperdagangkan antara bank-bank swasta besar. Pasar antar bank adalah apa yang orang rujuk ketika berbicara tentang pasar mata ua...

-

22 Sumber Belajar Rumah Gratis Untuk Anak

22 Sumber Belajar Rumah Gratis Untuk Anak Untuk beberapa, bekerja dari rumah adalah cara yang bagus untuk menjadi lebih produktif. Untuk yang lain, itu adalah tarik ulur konstan antara pekerjaan dan anak-anak. Terutama dalam hal mencari tahu ...

-

7 pinjaman mobil untuk kredit macet pada tahun 2021

7 pinjaman mobil untuk kredit macet pada tahun 2021 Jika Anda membutuhkan satu set roda baru tetapi kredit Anda tidak bagus, Anda mungkin bisa mendapatkan pembiayaan mobil dari pemberi pinjaman yang secara khusus memasarkan kepada orang-orang dengan ma...