Bagaimana cara mengetahui apakah Anda siap untuk pensiun dini?

Pensiun lebih awal adalah mungkin – jika Anda melakukan keempat hal ini dengan benar. (iStock)

Sementara banyak orang Amerika takut mereka tidak akan pernah bisa pensiun, sekelompok orang yang berkembang pesat di Financial Independence, Gerakan Pensiun Dini (FIRE) tidak hanya berencana untuk pensiun, tetapi juga berencana untuk melakukannya beberapa dekade sebelum mereka memenuhi syarat untuk pembayaran manfaat jaminan sosial.

Salah satu prinsip panduan FIRE adalah menabung hingga 75% dari pendapatan tahunan Anda untuk pensiun jauh lebih awal dari usia pensiun biasa.

Pensiun lebih awal akan memungkinkan Anda untuk melepaskan sakit kepala kehidupan kerja, tetapi Anda juga akan kehilangan penghasilan tambahan yang mungkin membuat masa pensiun Anda lebih nyaman. Dengan mengingat hal itu, rencanakan dengan cermat dan pastikan Anda memiliki rencana keuangan yang matang sebelum pensiun.

Berikut adalah empat tanda Anda mungkin siap secara finansial untuk pensiun dini:

- Anda memiliki dana tabungan darurat

- Anda memiliki cukup uang di rekening tabungan Anda

- Anda bebas hutang

- Anda dapat dengan mudah mengakses uang Anda tanpa penalti

1. Anda memiliki dana tabungan darurat

Sebelum Anda pensiun, Anda harus memantau arus kas Anda dan memiliki setidaknya tiga sampai enam bulan tabungan keuangan pribadi dalam dana darurat.

Jika Anda terkena pengeluaran tak terduga di masa pensiun, Anda bisa mendapatkan uang tunai dari dana darurat Anda. Itu pilihan yang lebih baik daripada Anda menarik uang dari tabungan pensiun Anda, sebuah langkah yang dapat memicu penalti penarikan awal.

Menyimpan dana darurat Anda di rekening tabungan hasil tinggi atau rekening pasar uang bisa memberi Anda persentase hasil tahunan (APY) hingga 10 kali lebih tinggi daripada rekening tabungan tradisional. Rekening deposito ini diasuransikan FDIC dan sering kali datang tanpa biaya layanan bulanan atau persyaratan saldo minimum.

Lihat Credible untuk mengeksplorasi bagaimana Anda bisa mendapatkan lebih banyak uang dengan opsi tabungan hasil tinggi.

2. Anda memiliki cukup uang di rekening tabungan Anda

Sebelum Anda pensiun, tabungan Anda harus memenuhi atau melampaui Aturan 25, yang menetapkan tujuan tabungan pensiun 25 kali pengeluaran pensiun tahunan yang Anda harapkan.

Itu berarti, jika Anda memperkirakan Anda akan menghabiskan $50, 000 setiap tahun di masa pensiun, Anda harus menghemat $1,25 juta sebelum mengucapkan selamat tinggal pada pekerjaan Anda.

Untuk mengetahui berapa banyak Anda harus menabung untuk pensiun, menghitung pengeluaran Anda saat ini serta pengeluaran yang Anda harapkan di masa pensiun. Angka-angka ini akan membantu Anda memperkirakan pengeluaran pensiun tahunan Anda.

3. Anda bebas hutang

Utang adalah hambatan pada anggaran siapa pun, terlepas dari status pensiun Anda. Hak Tanggungan, pinjaman mahasiswa, pinjaman mobil, kartu kredit dan hutang lainnya membuat sulit untuk menabung dan berinvestasi untuk masa pensiun. Dan, jika Anda memasuki masa pensiun dengan hutang, itu bisa berdampak negatif pada gaya hidup Anda dan tingkat kenyamanan finansial Anda.

Sebaliknya, melunasi hipotek untuk real estat apa pun dan melunasi saldo utang Anda berarti Anda tidak perlu khawatir melakukan pembayaran di masa pensiun. Anda akan memiliki lebih banyak fleksibilitas dalam anggaran tujuan pensiun Anda, lebih sedikit stres terkait uang dan kemampuan yang lebih besar untuk menikmati masa pensiun.

Pertimbangkan untuk menggabungkan kartu kredit berbunga tinggi dengan pinjaman pribadi berbunga rendah. Anda dapat memeriksa tarif dari beberapa pemberi pinjaman tanpa mempengaruhi skor kredit Anda di Credible.

Dan, jika Anda memiliki pinjaman pelajar berbunga tinggi dari pemberi pinjaman non-pemerintah, mungkin layak untuk membiayai kembali mereka. Gunakan alat online seperti Credible untuk membandingkan tarif pembiayaan kembali dari beberapa pemberi pinjaman secara bersamaan.

Memulai masa pensiun Anda tanpa hutang dan dengan tabungan yang cukup akan memposisikan Anda lebih baik untuk tahun-tahun ekstra tidak bekerja.

4. Anda dapat mengakses uang Anda tanpa penalti

Salah satu dilema yang dihadapi mereka yang ingin pensiun dini adalah ketidakmampuan mengakses uang mereka. Mereka memiliki cukup uang di akun 401 (k) atau IRA mereka, tetapi mungkin perlu bertahun-tahun atau puluhan tahun sampai mereka dapat menarik uang dari akun mereka tanpa penalti.

Sebagian besar akun pensiun memiliki persyaratan usia minimum dengan hukuman hingga 10% untuk melakukan penarikan awal. Sebagai contoh, 401(k) dan akun IRA memiliki persyaratan usia minimum 59 , umumnya.

Diversifikasi tabungan dan investasi Anda sangat penting jika Anda ingin pensiun dini, dan Anda mungkin ingin membuka rekening investasi kena pajak perorangan. Meskipun akun ini tidak memiliki manfaat pajak dari IRA tradisional atau Roth atau 401(k), mereka bebas dari persyaratan usia pada penarikan.

Rekening tabungan hasil tinggi juga dapat memberi Anda ukuran fleksibilitas versus rekening giro. Dengan rekening tabungan hasil tinggi, uang Anda dapat tumbuh di akun yang diasuransikan oleh FDIC – tanpa risiko investasi di pasar – dan Anda dapat mengaksesnya bebas penalti kapan saja. Bandingkan tingkat tabungan untuk beberapa rekening tabungan hasil tinggi secara bersamaan di pasar online seperti Credible.

Garis bawah

Perencanaan pensiun dini turun untuk menyimpan cukup uang untuk menutupi biaya pensiun tahunan Anda. Menentukan secara akurat berapa banyak pengeluaran tersebut akan menjadi kendala umum bagi banyak orang. Luangkan waktu untuk menghitung perkiraan pengeluaran tahunan Anda - mungkin pertimbangkan untuk berkonsultasi dengan penasihat keuangan atau perencana keuangan bersertifikat - termasuk perumahan Anda, asuransi kesehatan, angkutan, asuransi mobil, makanan, keperluan, asuransi jiwa dan perawatan kesehatan.

Dengan gambaran yang akurat tentang kebutuhan keuangan pasca pensiun Anda, Anda akan berada dalam posisi yang lebih baik untuk memilih tanggal pensiun yang sesuai, salah satu yang tidak terlalu dini Anda berisiko kehabisan uang atau terlambat Anda akhirnya bekerja lebih lama dari yang diperlukan.

Punya pertanyaan terkait keuangan, tapi tidak tahu harus bertanya kepada siapa? Email Pakar Uang yang Kredibel di [email protected] dan pertanyaan Anda mungkin dijawab oleh Credible di kolom Pakar Uang kami.

-

42% Konsumen Menyesali Pembelian Black Friday. Bagaimana Menghindari Melakukan Hal yang Sama Tahun Ini

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Orang Amerika siap untuk mengucapkan selamat tinggal pada masa pensiun:Survei keuangan

Uang membuat dunia berputar. Ini termasuk sektor pensiun Amerika menurut satu studi oleh perusahaan jasa keuangan yang berbasis di Milwaukee, Reksa barat laut, yang menunjukkan bahwa orang dewasa be

-

Dimajemukkan Setiap Tahun Vs. Harian Majemuk

Bunga majemuk dapat menghasilkan penghematan besar bagi Anda di masa depan. Bunga adalah jumlah uang yang dibayarkan kepada Anda oleh bank atau lembaga keuangan berdasarkan jumlah uang yang Anda inve

-

Cara Cerdas Menghemat Uang

Uang receh dapat menambah penghematan besar. Berurusan dengan uang dan pengeluaran adalah tanggung jawab yang harus dipikul oleh setiap orang dewasa pada suatu saat. Sementara mendapatkan dan membela

pensiun

- Berencana Tunda Jamsostek Sampai 70? Inilah mengapa Anda mungkin perlu memikirkan kembali itu

- 401k vs 403(b):Persamaan dan Perbedaan

- 4 Penggunaan Kreatif dari IRA yang Diarahkan Sendiri

- Inilah berapa banyak cek Jaminan Sosial Anda kemungkinan akan meningkat pada tahun 2020

- Pensiun - Pilihan Vesting dan Distribusi

- Cara Menangani IRA yang Diterima dalam Perceraian

-

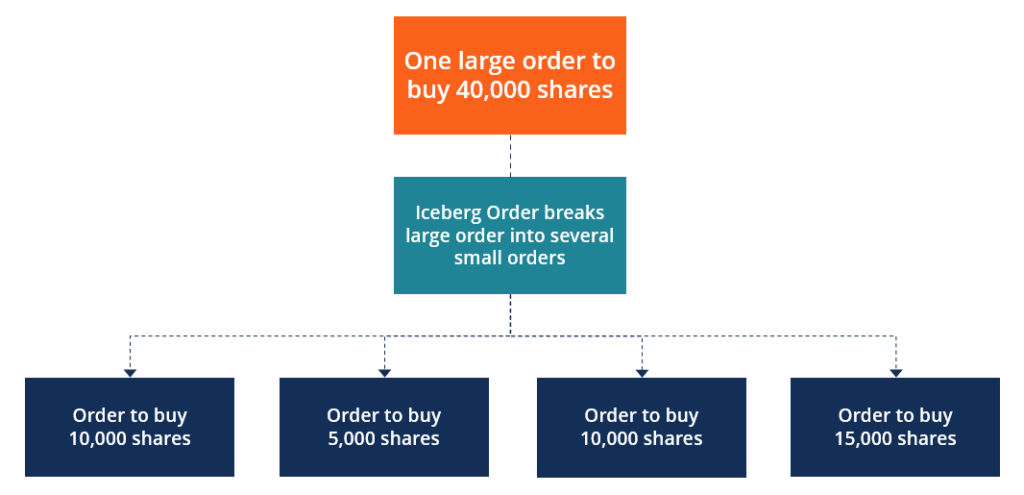

Apa itu Ordo Gunung Es?

Apa itu Ordo Gunung Es? Pesanan gunung es adalah pesanan untuk membeli atau menjual sejumlah besar keamanan finansial yang, bukannya dimasukkan sebagai seorang lajang, pesanan besar, dipecah menjadi beberapa ordo yang lebih ...

-

Apa itu Tolok Ukur?

Apa itu Tolok Ukur? Tolok ukur adalah ukuran yang digunakan oleh investor individu dan institusi untuk menganalisis risiko dan pengembalian portofolio untuk memahami bagaimana kinerjanya dibandingkan dengan segmen pasar ...

-

Cara Mendapatkan Hibah Uang Darurat

Cara Mendapatkan Hibah Uang Darurat Seorang wanita marah di telepon. Hibah pemerintah biasanya diberikan kepada lembaga negara bagian dan lokal dan organisasi nirlaba. Meskipun hibah dapat dirancang untuk membantu orang yang membutuhka...

-

Metode Tongkat Lilin Palu Terbalik – Bagaimana cara kerjanya?

Metode Tongkat Lilin Palu Terbalik – Bagaimana cara kerjanya? Dunia perdagangan online tidak terbukti menguntungkan bagi siapa pun kecuali Anda memiliki strategi yang baik. Ini adalah alasan utama banyak pemula tidak membuat tempat untuk diri mereka sendiri di p...