Inilah mengapa 40% dari 401(k) penabung bisa kehilangan banyak uang

Biaya pensiun melonjak di tengah kenaikan harga, kekhawatiran inflasi

Administrasi Jaminan Sosial sedang mempertimbangkan untuk menaikkan pembayaran pensiun tahun depan untuk mengimbangi kenaikan inflasi. Lydia Hu dari FOX Business dengan lebih banyak lagi.

Berkontribusi pada rencana 401(k) adalah salah satu cara paling efisien untuk mengumpulkan kekayaan untuk masa pensiun. Tetapi data baru mengungkapkan bahwa banyak penabung mungkin tidak mendapatkan hasil maksimal dari rencana perusahaan mereka. Itu karena sekitar 40% dari 401(k) peserta paket tidak sepenuhnya memahami biaya yang mereka bayarkan, menurut laporan yang dirilis Kamis oleh Kantor Akuntabilitas Pemerintah.

Apakah Anda dalam kegelapan tentang 401 (k) Anda?

Sekitar 87 juta pekerja memiliki akses ke 401(k)s. Tetapi kurangnya pengetahuan tentang biaya 401(k) dapat menyebabkan penabung kehilangan banyak uang seiring waktu.

Ada dua jenis biaya 401(k) yang perlu Anda perhatikan -- administrasi dan investasi. Biaya administrasi tidak benar-benar berada dalam kendali Anda (meskipun Anda dapat memilih untuk menabung di IRA di atas 401 (k) jika biaya paket Anda tidak terkendali). Tetapi Anda memiliki kemampuan untuk menjaga biaya investasi Anda seminimal mungkin.

Ada beberapa jenis dana yang biasanya Anda temukan di 401(k), ingatlah bahwa paket ini umumnya tidak mengizinkan Anda membeli saham individual:

- Dana tanggal target

- Reksa dana yang dikelola secara aktif

- Dana indeks yang dikelola secara pasif

Saat Anda pertama kali mendaftar ke 401(k) perusahaan Anda dan Anda tidak menentukan pilihan investasi Anda, Anda biasanya akan dimasukkan ke dalam dana tanggal target secara otomatis. Dana ini dirancang untuk berinvestasi lebih agresif di awal dan beralih ke investasi yang lebih aman saat pencapaian yang ditentukan semakin dekat. Dana tanggal target tidak sempurna karena beberapa alasan, salah satunya adalah mereka dapat membebankan biaya mahal yang mengambil dari pengembalian yang mungkin mereka hasilkan.

Reksa dana yang dikelola secara aktif, Sementara itu, terkenal karena memungut biaya tinggi. Logikanya adalah Anda membayar keahlian manajer dana yang tugasnya memilih campuran saham (atau investasi lain) yang unik untuk membantu uang Anda tumbuh.

Reksa dana yang dikelola secara aktif dapat memberikan pengembalian yang cukup tinggi untuk menutupi biaya besar dan kuat mereka - terkadang. Tapi sering, dana indeks mampu menyamai kinerja dana yang dikelola secara aktif atau bahkan melebihinya.

Dana indeks adalah dana yang dikelola secara pasif yang bertujuan untuk melacak kinerja berbagai tolok ukur pasar. NS S&P 500 dana indeks, Misalnya, akan memiliki tujuan kinerja yang sebanding dengan S&P 500 itu sendiri.

Jika tujuan Anda adalah meminimalkan biaya investasi yang dibebankan pada 401(k) Anda, maka dana indeks adalah taruhan yang bagus. Dan seperti yang disebutkan, Anda mungkin tidak akan mengorbankan kinerja sedikit pun, karena dana indeks umumnya mengungguli rekan-rekan mereka yang dikelola secara aktif.

Jangan menjual tabungan Anda pendek

Kemungkinannya adalah, Anda bekerja keras untuk mengukir uang untuk berkontribusi pada 401(k) Anda. Jadi hal terakhir yang ingin Anda lakukan adalah kehilangan pengembalian yang lebih kuat karena biaya terus menggerogoti mereka.

Jika biaya administrasi 401(k) Anda terlalu tinggi, lihat opsi tabungan lainnya. Pada waktu bersamaan, investasikan uang Anda secara strategis sehingga Anda dapat meminimalkan biaya yang Anda bayarkan.

Motley Fool memiliki kebijakan pengungkapan .

-

Apa itu Vulture Fund?

Vulture fund adalah bagian dari hedge fund yang berinvestasi pada sekuritas tertekan yang memiliki peluang gagal bayar yang tinggi. Dana tersebut membeli instrumen utang berisiko dengan harga diskon t

-

6 Rahasia Menguasai Bola Salju Utang

Anda mungkin sudah tahu bahwa lebih masuk akal secara finansial untuk melunasi hutang dengan suku bunga tertinggi terlebih dahulu, metode pembayaran yang dikenal sebagai longsoran utang. Tapi inilah

-

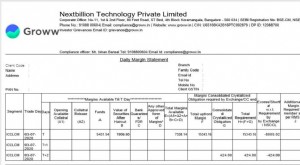

Apa itu Pernyataan Margin Harian dan Bagaimana Cara Membacanya?

Ketika Anda mulai berinvestasi di saham, pialang saham Anda mengirimi Anda beberapa email dengan berbagai pernyataan, laporan, dll. Sementara investor baru mungkin merasa kewalahan untuk memahami se

-

Apa itu Kekuatan Tawar Pemasok?

Kekuatan Tawar Pemasok, salah satu kekuatan dalam Kerangka Analisis Industri Lima Kekuatan Porter, adalah cerminan dari kekuatan tawar menawar pembeli dan mengacu pada tekanan yang dapat diberikan pem

pensiun

-

Apa itu Perilaku Miopia?

Apa itu Perilaku Miopia? Perilaku rabun merupakan perilaku seorang investor yang bertindak sesuai dengan apa yang diinginkannya saat ini. Dengan kata lain, investor menunjukkan perilaku rabun ketika mereka hanya peduli tentan...

-

Tips membangun ketahanan finansial

Tips membangun ketahanan finansial Dapatkan semua berita terbaru tentang coronavirus dan lebih banyak lagi dikirim setiap hari ke kotak masuk Anda. Daftar disini . Beberapa bulan yang lalu Anda mungkin tidak terlalu memikirkan str...

-

Jarak Sosial dari Scammers COVID-19

Jarak Sosial dari Scammers COVID-19 Beberapa mungkin menyebutnya ceruk pasar, tetapi yang lain akan menyebutnya perampokan jalan raya. Dalam arti sebenarnya dari Jangan biarkan krisis yang baik sia-sia, scammer online bermunculan di se...

-

10 Pelajaran yang Saya Pelajari Dari Membuat Kesalahan Di Usia 20-an

10 Pelajaran yang Saya Pelajari Dari Membuat Kesalahan Di Usia 20-an Salah satu kesalahan terbesar yang kita buat adalah kita menganggap kita selalu belajar dari kesalahan kita. Saya telah bertemu cukup banyak orang yang belajar sedikit dari kebodohan mereka sendiri. ...