Mengapa 401 (k) bukan alat tabungan yang luar biasa seperti yang Anda pikirkan

Investor:Kunci tabungan pensiun adalah 'kekuatan' bunga majemuk

Phil Blancato membagikan sarannya untuk menabung untuk tahun-tahun emas

Banyak orang menabung untuk tahun-tahun senior mereka dalam rencana 401 (k), dan untuk alasan yang berbeda. Untuk satu hal, banyak karyawan mendapatkan akses mudah ke 401(k) melalui pekerjaan, dan lebih mudah untuk mendaftar ke salah satu akun ini daripada harus keluar dan membuka IRA.

Manfaat lain dari 401(k)s adalah bahwa mereka datang dengan batas kontribusi tahunan yang lebih tinggi daripada IRA. Sekarang, penabung di bawah 50 dapat berkontribusi hingga $19, 500 setahun ke 401 (k), sedangkan kontribusi tahunan untuk pekerja dalam rentang usia tersebut maksimal $6, 000 setahun untuk IRA. Dan untuk penabung berusia 50 tahun ke atas, Batas 401(k) saat ini berada di $26, 000 setahun, dibandingkan dengan $7, 000 setahun untuk IRA.

Namun terlepas dari fasilitas ini, rencana 401 (k) mungkin bukan pilihan terbaik Anda dalam hal menemukan rumah untuk tabungan pensiun Anda. Inilah alasannya.

1. Pilihan investasi bisa dibatasi

Saat Anda membuka IRA, Anda biasanya diberi pilihan untuk memilih saham untuk portofolio pensiun Anda. Melakukan hal itu dapat membantu Anda menumbuhkan banyak kekayaan dalam rencana pensiun Anda, terutama jika Anda tahu cara meneliti perusahaan dengan baik.

Dengan 401 (k), Anda biasanya tidak dapat berinvestasi dalam saham individu. Itu membatasi pilihan Anda dan dapat menciptakan situasi di mana opsi yang Anda berikan tidak selaras dengan strategi atau tujuan pribadi Anda.

2. Biaya bisa tinggi

Sebagian besar 401(k) menawarkan campuran reksa dana yang dikelola secara aktif dan dana indeks, yang dikelola secara pasif. Dana indeks biasanya membebankan biaya yang jauh lebih rendah, dikenal sebagai rasio biaya, daripada dana yang dikelola secara aktif, tetapi Anda mungkin tidak memiliki banyak pilihan dalam rencana majikan Anda. Dengan demikian, Anda bisa terjebak membayar biaya investasi yang lebih tinggi daripada yang Anda inginkan.

Lebih-lebih lagi, Paket 401(k) datang dengan biaya administrasi yang umumnya tidak dapat dinegosiasikan. Biaya administrasi yang akan Anda bayarkan dengan IRA biasanya jauh lebih rendah.

3. Opsi Roth tidak dijamin

Hari-hari ini, semakin banyak 401 (k) termasuk opsi tabungan Roth, yang memungkinkan Anda menikmati keuntungan bebas pajak di akun Anda dan penarikan bebas pajak selama masa pensiun. Tetapi tidak semua paket 401(k) memiliki versi Roth, sehingga Anda mungkin terjebak menabung dengan cara yang tidak sepenuhnya menguntungkan Anda dalam hal pajak.

Dengan IRA, di samping itu, memasukkan uang Anda ke dalam rencana tabungan Roth adalah pilihan dengan satu atau lain cara. Jika Anda mendapatkan terlalu banyak uang untuk disumbangkan ke Roth IRA secara langsung -- ada batasan pendapatan yang berubah dari tahun ke tahun -- Anda selalu dapat mendanai IRA tradisional dan kemudian mengubahnya menjadi Roth sesudahnya.

Banyak penabung melakukannya dengan cukup baik untuk diri mereka sendiri dengan menyimpan uang pensiun mereka dalam 401 (k). Tapi jangan berasumsi bahwa 401(k) adalah alat tabungan terbaik untuk Anda. Ada banyak kelemahan yang terkait dengan 401(k)s, dan jika Anda tidak terlalu senang dengan milik Anda, maka tidak ada gunanya bertahan dengan itu.

Apa yang harus Anda lakukan dalam hal ini adalah menyumbangkan cukup uang ke 401 (k) Anda untuk mendapatkan kecocokan penuh majikan Anda, jika ada yang ditawarkan, tapi kemudian masukkan sisa tabungan Anda ke IRA. Melakukannya dapat membantu Anda berinvestasi dengan lebih tepat, menghindari biaya tinggi, dan nikmati keuntungan dari opsi penghematan Roth.

$16, 728 bonus Jaminan Sosial sebagian besar pensiunan benar-benar diabaikan

Jika Anda seperti kebanyakan orang Amerika, Anda beberapa tahun (atau lebih) di belakang tabungan pensiun Anda. Tetapi beberapa "rahasia Jaminan Sosial" yang kurang diketahui dapat membantu memastikan peningkatan pendapatan pensiun Anda. Misalnya:satu trik mudah dapat membayar Anda sebanyak $16, 728 lagi... setiap tahun! Setelah Anda mempelajari cara memaksimalkan manfaat Jaminan Sosial Anda, kami pikir Anda bisa pensiun dengan percaya diri dengan ketenangan pikiran yang kita semua cari. Cukup klik di sini untuk menemukan cara mempelajari lebih lanjut tentang strategi ini.

Motley Fool memiliki kebijakan pengungkapan .

-

Apa itu asuransi mobil full coverage?

Jika Anda meminta penawaran dari perusahaan asuransi untuk asuransi mobil cakupan penuh, Anda mungkin mendapatkan berbagai pilihan. Asuransi mobil cakupan penuh sebenarnya bukan jenis asuransi. Pena

-

Apa itu Penangguhan Debit?

Kartu debit terlihat seperti kartu kredit, tetapi berfungsi seperti cek. Alih-alih penerbit meminjamkan Anda uang untuk membayar pembelian, pembayaran berasal dari saldo yang tersedia di rekening bank

-

Apa Arti Kode ECOA pada Laporan Kredit?

Apa Arti Kode ECOA pada Laporan Kredit? The Equal Credit Opportunity Act adalah undang-undang federal yang melarang pemberi pinjaman menggunakan praktik diskriminatif saat berurusan dengan peminjam s

-

Pengeluaran vs Pengeluaran:Apa Bedanya?

Menjalankan bisnis Anda membutuhkan uang. Anda harus membayar karyawan Anda, membeli bahan baku untuk produk yang Anda jual dan memasarkan layanan Anda. Melacak pengeluaran Anda tidak hanya membantu A

pensiun

-

Haruskah Penasihat Keuangan Anda Memiliki Kewajiban Fidusia kepada Anda?

Haruskah Penasihat Keuangan Anda Memiliki Kewajiban Fidusia kepada Anda? Ini fakta yang menyedihkan, tetapi pialang tidak selalu bertindak demi kepentingan terbaik Anda. Dan tidak ada yang mengharuskan mereka melakukannya. Mungkin sulit dipercaya, tetapi para pialang, spes...

-

7 Cara Membandingkan Investasi Pasar Saham

7 Cara Membandingkan Investasi Pasar Saham Saat berinvestasi, kita dihadapkan dengan menu yang luar biasa untuk dipilih. Ada puluhan ribu saham, sejumlah reksa dana dan ETF yang membingungkan, ditambah serangkaian ikatan yang memusingkan. Baga...

-

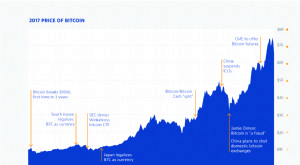

Bitcoin:Tren 2017 dan Masa Depannya untuk Investor

Bitcoin:Tren 2017 dan Masa Depannya untuk Investor Bitcoin memiliki tahun 2017 yang penting. Memulai tahun dengan hanya di bawah $1, 000 per koin, Bitcoin baru-baru ini melonjak menjadi lebih dari $7, 000 bulan ini. 2017 telah menandai tertinggi sep...

-

Kiat terbaik dan informasi berguna tentang cara memperdagangkan mata uang kripto

Kiat terbaik dan informasi berguna tentang cara memperdagangkan mata uang kripto Sebelum Anda terjun langsung ke perdagangan Bitcoin, ada banyak tips penting yang Anda perlukan jika Anda mengharapkan perjalanan yang hampir mulus dalam usaha baru Anda. Ini bukan janji bahwa status ...