5 Detail Penasihat Keuangan Anda Mungkin Diabaikan

Semua penasihat keuangan tidak diciptakan sama. Dan semua saran keuangan — termasuk saran yang direkomendasikan oleh para ekonom dan pakar keuangan terkemuka — mungkin bukan saran terbaik untuk Anda.

Rencana keuangan Anda harus mencakup gambaran keuangan lengkap Anda, termasuk tujuan dan prioritas Anda. Ini harus mencakup perencanaan untuk anak-anak Anda, pasanganmu, orang tua yang menua, pengasuhan jangka panjang, kematian, kehilangan pendapatan, dan masih banyak lagi. Tapi hanya karena hal-hal ini Sebaiknya dimasukkan dalam rencana Anda tidak berarti penasihat Anda secara otomatis melakukannya.

Berikut adalah lima hal utama yang mungkin diabaikan atau diabaikan oleh penasihat keuangan Anda.

1. Dia bukan fidusia keuangan

Istilah penasihat keuangan menjadi semakin ambigu. Karena aturan kompleks yang menentukan siapa yang dapat menyebut diri mereka sebagai "penasihat keuangan, " banyak profesional yang tidak memenuhi syarat untuk memberikan nasihat keuangan beroperasi secara tidak adil di bawah label ini.

Benyamin Brandt, penasihat keuangan North Dakota dan pembawa acara podcast Pensiun Dimulai Hari Ini Radio , merekomendasikan agar Anda hanya menerima saran dari dan mengikuti rencana keuangan yang dibuat oleh fidusia keuangan khusus yang memenuhi syarat. Fidusia yang hanya membayar dibayar dengan biaya tetap yang memastikan mereka tidak mendapatkan komisi dari penjualan investasi. Karena mereka tidak bergantung pada komisi dari penjualan, Anda tidak perlu mempertanyakan apakah penasihat fidusia beroperasi dengan kepentingan terbaik Anda.

Untuk memastikan Anda bekerja dengan fidusia keuangan sejati, Brandt merekomendasikan untuk memeriksa kredensial penasihat menggunakan Registry Paladin, yang menawarkan database penunjukan penasihat keuangan yang dapat membantu menentukan apakah penasihat tersebut memiliki penunjukan profesional (CFP, BPA, ChFC, dan CFA) versus yang mungkin telah mereka beli secara online. (Baca juga:Nasihat Investasi yang Sebaiknya Tidak Anda Dengar dari Penasihat Keuangan Anda)

2. Gambaran keuangan lengkap Anda

Memahami gambaran keuangan lengkap Anda — termasuk di mana Anda berada saat ini dan aspirasi masa depan Anda — adalah kunci dalam mengembangkan rencana keuangan sejati yang bermanfaat.

Menurut Brandt, jika seorang penasihat keuangan menunjukkan kepada Anda brosur penjualan yang mengilap dan menawarkan produk investasi sebelum Anda melihat anggaran Anda, pernyataan kekayaan bersih, atau tujuan keuangan tertulis, Anda tidak bekerja dengan fidusia dan harus mengabaikan nasihat keuangannya.

Sebelum duduk dengan seorang penasihat, ini membantu untuk memperhatikan keuangan Anda dengan baik. Hal-hal seperti menghitung kekayaan bersih Anda, menetapkan tujuan keuangan Anda, dan membuat anggaran informal sebelum kunjungan pertama Anda dengan penasihat dapat membantu Anda memulai dengan langkah yang benar.

Dan sementara perhitungan dan anggaran Anda mungkin tidak sepenuhnya akurat (karenanya diperlukan penasihat keuangan), Anda akan memiliki gagasan yang lebih baik tentang di mana Anda berada dan apa yang Anda miliki. Ini akan memberi penasihat Anda gambaran keuangan yang lebih komprehensif. Ini juga akan memungkinkan Anda untuk mendiskusikan kewajiban Anda dan investasi lain yang mungkin tidak menguntungkan, serta membantu menghindari duplikasi investasi. (Baca juga:11 Rahasia yang Perlu Anda Katakan pada Penasihat Keuangan Anda)

3. Tujuan pribadi dan keuangan Anda

Penasihat keuangan yang tidak menanyakan tujuan keuangan Anda terkait dengan anak Anda, pasanganmu, dan gaya hidup Anda membuat Anda tidak adil. Seorang penasihat yang hanya ingin menjual dan mengelola investasi Anda sebenarnya dapat membuat Anda kehilangan lebih banyak uang dalam jangka panjang daripada jika mereka memasukkan prioritas keuangan Anda ke dalam rencana di muka.

Mengambil, Misalnya, orang tua yang ingin menyekolahkan anak-anaknya tanpa pinjaman pelajar. Orang tua itu perlu mencari opsi yang membantu menabung khusus untuk kuliah. Ini dapat dilakukan melalui metode tradisional atau kendaraan hemat yang kurang konvensional seperti rencana 529. Ada banyak faktor yang dapat membentuk keputusan tersebut dan penasihat keuangan yang baik harus bekerja dengan orang tua tersebut untuk menentukan kendaraan tabungan terbaik yang sesuai dengan kebutuhan keluarga tersebut.

Penasihat keuangan Anda harus memahami dan menghormati tujuan keuangan Anda dan menemukan cara terbaik untuk membantu Anda mencapai tujuan tersebut. Hal-hal yang harus mereka ketahui dan pertimbangkan adalah:

-

Jika Anda bekerja untuk mengurangi atau menghilangkan hutang.

-

Rencana Anda untuk pengeluaran satu kali seperti membayar pernikahan atau mengambil liburan besar.

-

Perencanaan pendidikan untuk Anda atau anak Anda (sekolah swasta, Kampus, program pendidikan berkelanjutan, atau gelar lanjutan).

-

Kemungkinan perubahan karir oleh Anda atau pasangan Anda.

-

Jika Anda berencana untuk memulai bisnis.

4. Persiapan untuk perawatan jangka panjang

Menurut LongTermCare.gov, 70 persen orang yang berusia 65 tahun akan membutuhkan layanan perawatan jangka panjang dalam hidup mereka. Dan dari jumlah itu, Departemen Kesehatan dan Layanan Kemanusiaan AS menemukan bahwa 18 persen harus tinggal di fasilitas perawatan jangka panjang.

Menurut perusahaan asuransi Genworth, biaya tahunan rata-rata tinggal di fasilitas hidup yang dibantu adalah $45, 000, sementara tinggal di panti jompo dengan kamar pribadi biaya rata-rata $97, 455 per tahun. Dan menghindari tinggal di fasilitas tidak selalu merupakan jawaban untuk menghemat uang untuk perawatan jangka panjang; seorang individu yang menerima 44 jam perawatan kesehatan di rumah setiap minggu dapat mengharapkan untuk membayar hampir $50, 000 per tahun.

Layanan perawatan jangka panjang datang dengan biaya yang signifikan yang sering berdampak pada rencana pensiun, tabungan dan aset, dan tingkat perawatan yang diterima seseorang. Jika penasihat Anda tidak memperhitungkan pengeluaran ini dalam rencana keuangan Anda, mereka menempatkan Anda pada risiko gejolak keuangan di kemudian hari.

Artinya, bagi sebagian orang, mengingat usia mereka, sejarah keluarga, dan potensi risiko kesehatan, rekening tabungan kesehatan (HSA) mungkin lebih masuk akal daripada IRA tradisional. Dengan IRA tradisional, Anda menyumbangkan dolar sebelum pajak untuk rencana tersebut dan uang itu tumbuh ditangguhkan pajak. Anda membayar pajak saat Anda menarik uang saat Anda pensiun.

Untuk mendaftar di HSA, Anda harus memiliki rencana asuransi kesehatan yang dapat dikurangkan (HDHP). Dengan HSA, Anda mendapatkan manfaat kontribusi sebelum pajak yang sama, tetapi perbedaannya adalah ketika Anda menarik uang untuk membayar premi asuransi kesehatan yang memenuhi syarat atau biaya pengobatan (termasuk perawatan di rumah jompo dan perawatan di rumah), itu keluar bebas pajak. Dan dana bergulir dari tahun ke tahun, sehingga Anda tidak kehilangan apa yang tidak Anda belanjakan.

Tapi lagi, keputusan apakah akan berinvestasi dalam HSA atau tidak hanya dapat ditentukan berdasarkan kasus per kasus. Apa yang masuk akal untuk satu situasi bisa merugikan di situasi lain. (Lihat juga:10 Alasan HSA Sebenarnya Layak Dimiliki)

5. Efisiensi pajak

Sayangnya, banyak penasihat keuangan gagal meluangkan waktu untuk menyisir pengembalian pajak Anda untuk memeriksa efisiensi pajak. Dan efisiensi pajak adalah salah satu bidang di mana penasihat keuangan yang baik dapat menjadi yang paling membantu.

Seorang penasihat yang hanya berfokus pada pengelolaan portofolio Anda mungkin tidak memiliki keahlian untuk menganalisis situasi pajak Anda secara akurat dan memahami cara memaksimalkan aset pendapatan Anda. Seorang penasihat keuangan yang memegang penunjukan CPA atau CFP, di samping itu, kemungkinan besar akan memenuhi syarat untuk memberikan nasihat pajak yang baik.

Perencana keuangan Charles Scott baru-baru ini mengatakan Amerika Serikat Hari Ini bahwa jika satu-satunya nasihat pajak yang diberikan penasihat Anda adalah memasukkan uang Anda ke dalam investasi penangguhan pajak seperti IRA atau 401(k), Anda mungkin ingin mendapatkan pendapat kedua. Karena meskipun Anda akan berada di golongan pajak yang lebih rendah saat Anda pensiun daripada saat ini, masih banyak faktor lain yang harus diperhatikan. Dia menyarankan agar Anda mendiversifikasi beban pajak Anda sekarang dan di masa depan.

-

Blackjack dan Texas Hold'em Poker Hampir Menghancurkan Hidup Saya – Cara Mendapatkan Bantuan Kecanduan Judi

Kecanduan judi, atau perjudian kompulsif, adalah masalah serius di Amerika yang mempengaruhi jutaan orang dan dapat menghancurkan hidup Anda, karier, dan pernikahan. Saya ingin berbagi dengan Anda bag

-

Cara Pindah dari Rumah Orang Tua - Cepat!

Peringatan Terlalu memaksakan diri selama pindah dapat mempersulit pembayaran sewa pertama Anda. Perhatikan baik-baik anggaran Anda dan beli hanya furnitur yang diperlukan, seperti tempat tidur, jik

-

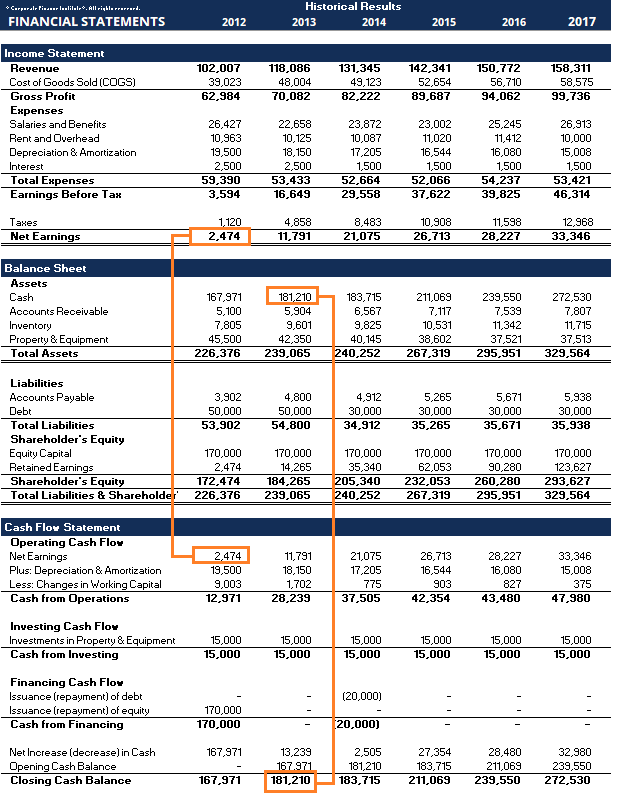

Apa Tiga Laporan Keuangan itu?

Ketiga laporan keuangan tersebut adalah:(1) Laporan Laba RugiLaporan Laba RugiLaporan Laba Rugi adalah salah satu laporan keuangan inti perusahaan yang menunjukkan keuntungan dan kerugian mereka selam

-

Trik Lo-Fi Ini Dapat Membantu Mengamankan Kata Sandi Anda

Pelanggaran data setelah pelanggaran data setelah pelanggaran data, dan kami masih sangat buruk dalam mengubah kata sandi kami sendiri. Kami sangat buruk dalam membuat kata sandi online yang aman sehi

Keuangan pribadi

- USPS Menawarkan Layanan Pencairan Cek di Sejumlah Lokasi Terbatas

- 10 Cara Mobil Tanpa Pengemudi Dapat Mempengaruhi Dompet Anda

- Cara Sederhana untuk Memutuskan Berapa Harga Sewa yang Anda Mampu

- Bagaimana Anda Dapat Mempersiapkan Saat Pembayaran Pinjaman Siswa Dilanjutkan pada 2022?

- Luangkan Waktu Anda Untuk Berpikir

- Update Stimulus:Pembayaran Kredit Pajak Anak Final Tahun Ini Tiba dalam 1 Minggu

-

Mari hancurkan 4 mitos pensiun ini yang menahan Anda

Mari hancurkan 4 mitos pensiun ini yang menahan Anda Pensiun Anda kemungkinan akan menjadi tujuan keuangan terbesar yang akan Anda hadapi dalam hidup Anda. Jika semuanya berjalan dengan baik, Anda mungkin perlu menutupi biaya hidup puluhan tahun dari ta...

-

Cara Melaporkan Skema Ponzi

Cara Melaporkan Skema Ponzi Gambar gedung FBI. Skema Ponzi adalah bentuk penipuan investasi di mana perusahaan membayar pengembalian palsu kepada investor lama menggunakan investasi investor baru. Tidak ada investasi aktual yan...

-

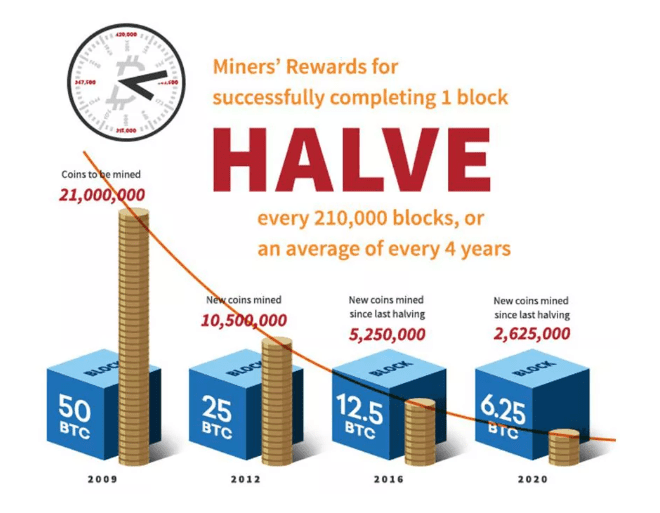

Penambangan Bitcoin

Penambangan Bitcoin Apa itu Penambangan Bitcoin? Kemungkinan Anda mendengar ungkapan “penambangan bitcoin” dan pikiran Anda mulai mengembara ke fantasi Barat tentang beliung, kotoran, dan membuatnya kaya. Ternyata, ana...

-

Cara Menolak Cek yang Diuangkan

Cara Menolak Cek yang Diuangkan Cek yang dicuri bisa jadi sulit untuk diselesaikan. Ketika cek hilang atau dicuri, orang lain dapat menguangkannya. Ada dua situasi berbeda ketika ini mungkin terjadi pada Anda. Anda mungkin memiliki...