4 Kesalahan Umum yang Harus Dihindari Saat Anda Mendaftar di Medicare

Jika Anda mendekati usia pensiun, Anda mungkin akan segera memenuhi syarat untuk Medicare. Program asuransi kesehatan federal adalah sumber daya yang penting, membantu Anda menutupi biaya rawat inap di rumah sakit, kunjungan dokter, dan resep obat. Tantangan? Mendaftar ke Medicare bisa jadi rumit. Bukan hal yang aneh bagi pendaftar baru untuk membuat kesalahan, dan kesalahan ini terbukti mahal.

Tujuan Anda adalah mendaftar ke layanan Medicare tepat waktu dan benar untuk menghindari kerugian finansial. Berikut adalah beberapa kesalahan umum yang harus diperhatikan saat mendaftar di pertanggungan Medicare.

Berpikir Anda belum cukup bekerja untuk memenuhi syarat

Anda mungkin berpikir bahwa hanya karena Anda tidak banyak bekerja, atau sama sekali, bahwa Anda tidak dapat mendaftar ke Medicare. Itu tidak benar.

Untuk terdaftar di Medicare Bagian A, Anda mungkin mendengar bahwa Anda perlu mengumpulkan 40 kredit kelayakan dengan membayar pajak gaji Jaminan Sosial dan Medicare. Itu berarti sekitar 10 tahun kerja bagi kebanyakan orang. Tapi ini hanya berarti Anda tidak perlu membayar pertanggungan Medicare Bagian A, yang meliputi pelayanan medis yang diberikan oleh rumah sakit. Anda masih dapat mendaftar ke Medicare Bagian A jika Anda belum bekerja cukup lama untuk mendapatkan 40 kredit tersebut. Anda hanya perlu membayar premi.

Beberapa orang secara otomatis terdaftar di Medicare Bagian B — asuransi yang membantu menutupi kunjungan dokter, perjalanan ke poliklinik rawat jalan, dan biaya apa pun untuk peralatan medis — ketika mereka mendaftar untuk Bagian A (bersama-sama, keduanya terdiri dari Medicare Asli), sementara yang lain mendaftar secara terpisah. Anda tidak memerlukan kredit kerja apa pun untuk mendaftar ke Medicare Bagian B. Anda dapat memenuhi syarat untuk bagian Medicare ini bahkan jika Anda telah bekerja kurang dari 10 tahun. Anda hanya perlu berusia 65 tahun atau lebih dan warga negara AS atau penduduk resmi yang telah tinggal di negara tersebut setidaknya selama lima tahun. Hal yang sama berlaku untuk Medicare Bagian D, yang meliputi obat resep. Selama Anda sudah memiliki Bagian A dan/atau B, Anda dapat mendaftar di Bagian D. (Lihat juga:Cara Memahami Berbagai Bagian Medicare)

Mendaftar terlambat

Medicare.gov jelas tentang risiko terlambat mendaftar ke Medicare. Dalam banyak kasus, Anda harus mendaftar untuk cakupan Medicare selama periode pendaftaran awal tujuh bulan Anda. Periode itu termasuk tiga bulan sebelum Anda berusia 65 tahun, bulan ketika Anda berusia 65 tahun, dan tiga bulan setelahnya.

Ada pengecualian:Anda dapat menunda pendaftaran pertanggungan Medicare jika Anda memiliki pertanggungan asuransi kesehatan melewati usia 65 tahun dari majikan di mana Anda atau pasangan Anda masih aktif bekerja. Jika majikan ini memiliki 20 atau lebih karyawan, Anda dapat menunda pendaftaran Medicare hingga pekerjaan berakhir dan tidak menghadapi penalti. Jika majikan Anda memiliki kurang dari 20 karyawan, Anda harus mendaftar ke Medicare saat pertama kali memenuhi syarat.

Jika Anda terlambat mendaftar — terutama untuk cakupan Bagian B — Anda akan menghadapi hukuman yang berat. Menurut Medicare.gov, premi bulanan Anda untuk Medicare Bagian B akan menjadi 10 persen lebih tinggi untuk setiap periode 12 bulan penuh sehingga Anda dapat memiliki pertanggungan ini tetapi tidak mendaftar untuk itu. Dan hukuman itu akan berlaku selama Anda terdaftar dalam cakupan Bagian B.

Berikut ini contoh dari Medicare.gov:Katakanlah periode pendaftaran awal Anda berakhir 30 September 2009. Anda tidak mendaftar untuk cakupan Bagian B sampai periode pendaftaran umum pada bulan Maret 2012. Bagian B Anda hukuman akan menjadi 20 persen. Itu karena Anda menunggu dua periode 12 bulan penuh sebelum mendaftar.

Ada penalti untuk terlambat mendaftar Medicare Bagian A, juga, jika Anda tidak memenuhi syarat untuk pertanggungan bebas premi dan malah harus membayar. Lagi, premi bulanan Anda mungkin meningkat 10 persen. Anda harus membayar penalti ini dua kali lipat dari jumlah tahun yang seharusnya Anda dapatkan dari cakupan Bagian A tetapi tidak mendaftar untuk itu.

Lagi, inilah contoh dari Medicare.gov:Katakanlah Anda memenuhi syarat untuk cakupan Bagian A selama dua tahun sebelum akhirnya mendaftar. Anda harus membayar premi yang lebih tinggi selama empat tahun — dua kali jumlah tahun di mana Anda menunggu untuk mendaftar. (Lihat juga:5 Mitos Medicare Umum, Dibantah)

Melewatkan Medicare Bagian D

Medicare Bagian D membantu menutupi biaya obat resep. Ini tidak gratis — Anda harus membayar premi bulanan. Karena ini, Anda mungkin tergoda untuk melewatkan liputan ini, terutama jika Anda sehat hari ini dan Anda tidak minum obat apa pun.

Jangan. Anda tidak dapat memprediksi seberapa sehat Anda di masa depan. Anda tidak dapat memprediksi apakah suatu hari Anda akan membutuhkan obat resep yang mahal.

Mendaftar untuk cakupan Bagian D segera setelah Anda memenuhi syarat. Seperti dengan Medicare Bagian A atau B, jika Anda menunggu terlalu lama — periode 63 hari atau lebih terus menerus setelah periode pendaftaran awal Anda berakhir, kecuali Anda telah menyetujui cakupan pengobatan dari sumber yang berbeda — Anda akan menghadapi penalti yang ditambahkan ke biaya bulanan Anda.

Tidak mengerti apa artinya pendaftaran terbuka

Medicare memang menawarkan periode pendaftaran terbukanya sendiri, yang berlangsung setiap tahun dari 15 Oktober hingga 7 Desember Jika Anda baru mengenal Medicare, meskipun, ini bukan saat Anda harus mendaftar. Pendaftar baru mendapatkan periode pendaftaran mereka sendiri.

Periode pendaftaran terbuka mulai 15 Oktober diperuntukkan bagi mereka yang telah menerima Medicare dan yang ingin mengubah pilihan pertanggungan mereka untuk tahun berikutnya.

Jika Anda baru pertama kali mendaftar, Anda masih perlu mendaftar ke Medicare kapan saja selama periode pendaftaran awal bulan ketujuh Anda.

-

Bagaimana Merencanakan Pensiun Dini Secara Paksa

Setiap orang dewasa yang bekerja memimpikan hari dimana mereka dapat pensiun dan bersantai. Tapi untuk beberapa, pensiun dipaksakan pada mereka lebih cepat dari yang diharapkan. Ketika ini terjadi, du

-

Tips Kunci Utang Kartu Kredit Mahasiswa

Seperti banyak orang, Saya telah membuat cukup banyak kesalahan uang. Dan terjerat hutang kartu kredit sebagai mahasiswa muda adalah salah satunya. Saya benar-benar melampaui utang kartu kredit rata-r

-

Cara Mencari Harga Jual Tanah Terbaru

Jika Anda tertarik untuk membeli tanah atau menjual tanah, Anda mungkin ingin memeriksa harga jual tanah terbaru. Ini akan membantu Anda untuk mengetahui berapa nilai pasar tanah saat ini di area yang

-

11 Keterampilan Rumah Tangga yang Kita Semua Butuhkan yang Sebenarnya Menghemat Uang

Keterampilan rumah tangga dapat membantu Anda menciptakan gaya hidup yang sesuai untuk Anda. Keterampilan rumah tangga tidak hanya dapat menciptakan kehidupan rumah tangga yang lancar, tetapi ini juga

Keuangan pribadi

- Manajemen Kekayaan

- 26% orang Amerika berencana untuk meningkatkan pengeluaran liburan mereka. Inilah Cara Melakukannya Tanpa Berhutang

- 5 Tanda Anda Belum Siap Punya Kartu Kredit

- Kepercayaan Inter-Vivos

- 5 Cara Meningkatkan Skor Kredit Anda dengan Cepat

- Mengapa Southwest Airlines Adalah Maskapai Domestik Terbaik untuk Keluarga

-

Utang bergulir konsumen,

Utang bergulir konsumen, termasuk kartu kredit, naik $7,9 miliar di bulan Oktober Total utang bergulir orang Amerika — termasuk kartu kredit — tumbuh selama bulan Oktober, menurut data Federal Reserve. Total utang berg...

-

Apa itu Noncallable?

Apa itu Noncallable? Tidak dapat dipanggil, juga disebut tidak dapat ditebus, mengacu pada jenis surat berharga yang tidak dapat ditarik kembali (ditebus) oleh penerbitnya sebelum jatuh tempo kecuali denda dibayarkan kepa...

-

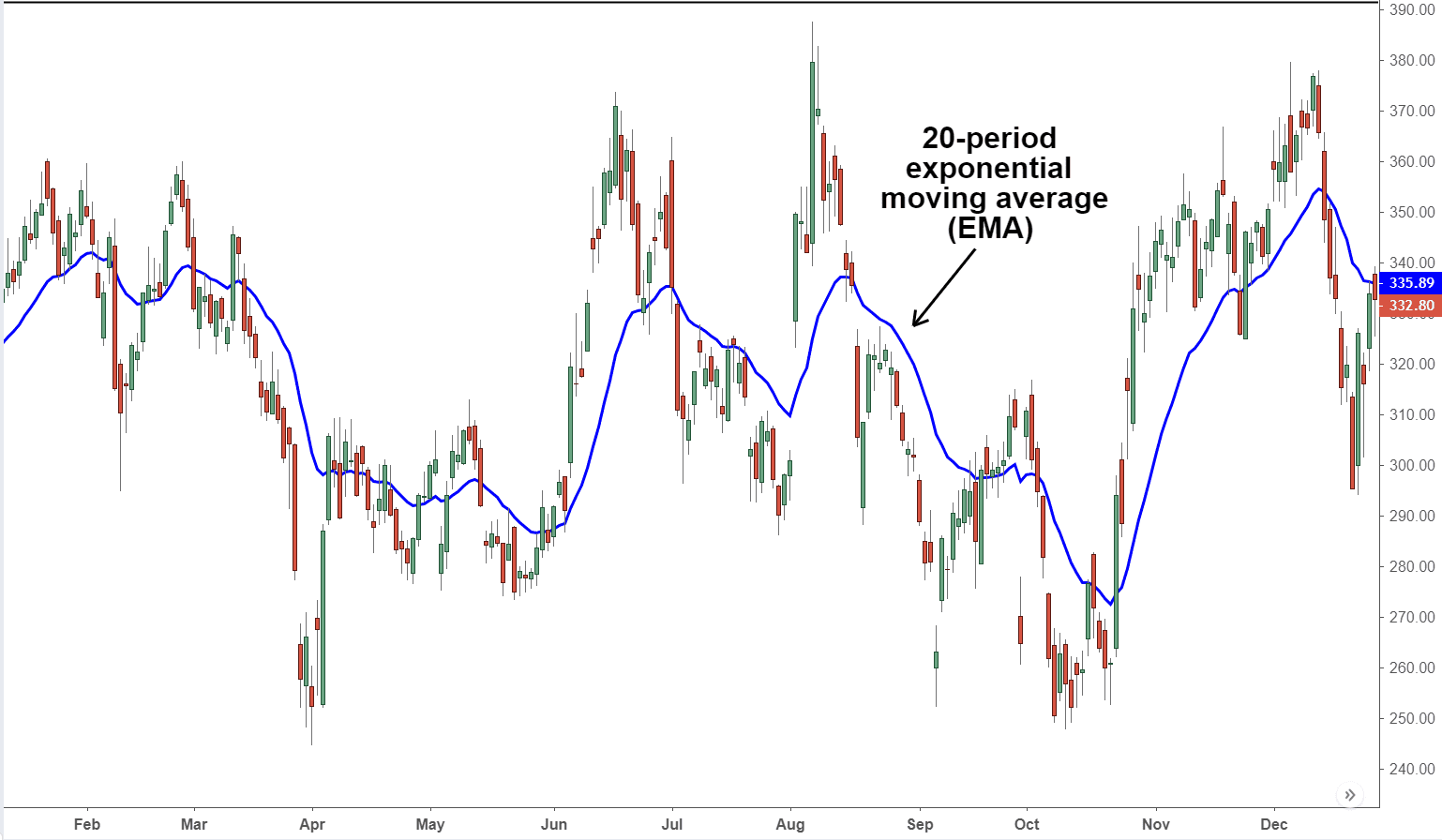

Rata-Rata Pergerakan Eksponensial (EMA)

Rata-Rata Pergerakan Eksponensial (EMA) Apa itu Exponential Moving Average (EMA)? Rata-rata bergerak eksponensial (EMA) adalah jenis rata-rata bergerak (MA) yang menempatkan bobot dan signifikansi yang lebih besar pada titik data terbaru....

-

Upcycling Pakaian Untuk Menghemat Banyak Uang!

Upcycling Pakaian Untuk Menghemat Banyak Uang! Setiap kali musim baru mendekat, kebanyakan dari kita sudah siap untuk pergi ke mal, atau lebih mungkin, belanja online baju baru. Semua orang ingin terlihat baik, tetapi tahukah Anda bahwa Anda dapat...