5 Tugas Keuangan Pribadi yang Tidak Sesulit yang Anda Pikirkan

Pikiran untuk membuat anggaran atau menyiapkan pajak Anda sendiri membuat Anda ingin pingsan di sofa dan menonton acara TV favorit Anda. Dapat dimengerti:Kebanyakan orang tidak menganggap keuangan pribadi sebagai cara yang menyenangkan untuk melewatkan sore.

Tapi kenyataannya, sebagian besar tugas keuangan pribadi tidak sesulit atau memakan waktu seperti yang Anda pikirkan. Dan jika Anda mengumpulkan keberanian untuk akhirnya mengambilnya, Anda dapat menghasilkan dorongan keuangan yang bagus untuk diri sendiri.

Tugas keuangan pribadi ini tidak serumit yang Anda pikirkan. Beri mereka kesempatan. Anda akan merasa jauh lebih sedikit bersalah ketika Anda membuang tiga jam streaming episode lama Battlestar Galactica .

1. Menulis anggaran rumah tangga

Menyusun anggaran adalah langkah pertama untuk membuat pilihan keuangan yang baik. Masalah? Membuat anggaran terdengar membosankan dan sulit.

Berita bagus, meskipun, adalah bahwa hal itu tidak membutuhkan waktu atau usaha sebanyak yang diperkirakan banyak orang. Cukup cantumkan pengeluaran bulanan Anda yang tidak pernah berubah — mulai dari pembayaran hipotek atau sewa, untuk pembayaran mobil Anda dan biaya asuransi. Lanjut, daftar biaya-biaya yang berubah setiap bulan — seperti tagihan utilitas Anda, biaya transportasi, dan belanja bahan makanan. Cantumkan perkiraan berapa banyak yang menurut Anda akan Anda belanjakan untuk barang-barang ini setiap bulan.

Dari sana, daftar pengeluaran yang lebih bijaksana, seperti makan di luar atau pergi ke bioskop. Buat pembelanjaan maksimum untuk item ini setiap bulan.

Akhirnya, daftar uang yang masuk ke rumah tangga Anda dari gaji, lembur, bonus, pemukiman, investasi, dan sumber lain yang membayar setiap bulan. Bandingkan pengeluaran Anda dengan penghasilan Anda. Sekarang Anda tahu berapa banyak kelonggaran yang Anda miliki dalam anggaran bulanan Anda dan berapa banyak yang dapat Anda curahkan untuk tabungan. Terbaik dari semuanya? Melakukan ini tidak perlu lebih dari satu jam. (Baca juga:Bangun Anggaran Pertama Anda dalam 5 Langkah Mudah)

2. Membangun dana darurat

Pakar keuangan menyarankan agar Anda memiliki enam bulan hingga satu tahun biaya hidup sehari-hari yang disimpan dalam dana darurat. Dengan cara itu, jika Anda menghadapi keadaan darurat keuangan yang tidak terduga — mulai dari $1, 000 tagihan perbaikan mobil untuk kehilangan pekerjaan — Anda akan memiliki uang yang disisihkan dan tidak perlu menggunakan kartu kredit.

Membangun dana darurat sebesar itu terdengar menakutkan. Tetapi jika Anda mengambilnya dalam langkah-langkah kecil, Anda akan menemukan bahwa membangun dana ini tidak sesulit yang Anda pikirkan.

Mulailah dengan apa pun yang dapat Anda luangkan setiap bulan. Jika Anda hanya dapat mencurahkan $100 sebulan untuk dana darurat Anda, mulai dengan itu. Setelah setahun, Anda akan memiliki $1, 200 disimpan. Jika Anda dapat menghemat $200 sebulan, Anda akan mendapatkan $2, 400 pada akhir tahun.

Kuncinya adalah terus menyetorkan apa pun yang Anda bisa ke dalam dana darurat Anda. Jika kamu melakukan, Anda akan terkejut melihat betapa cepatnya ia tumbuh. (Lihat juga:Keuangan 5 Menit:Mulai Dana Darurat)

3. Membuat wasiat

Menyusun surat wasiat tidak hanya terdengar rumit, itu juga tidak terlalu menyenangkan untuk dipikirkan. Tidak ada yang mau mempertimbangkan kematian mereka sendiri. Tetapi jika Anda memiliki properti dan aset, Anda benar-benar membutuhkan surat wasiat untuk memastikan aset tersebut diwariskan kepada orang yang Anda cintai sesuai dengan keinginan Anda setelah Anda meninggal.

Bagaimana cara melakukannya? Mulailah dengan memberi judul pada dokumen kosong dengan kata-kata "Kehendak dan wasiat terakhir." Kemudian, sebutkan nama Anda dan tulis bahwa Anda cukup sehat dan berusia legal (biasanya 18 tahun).

Sebutkan pelaksana wasiat Anda - orang yang akan melaksanakan apa yang Anda nyatakan setelah Anda meninggal - dan sebutkan wali yang sah untuk merawat anak-anak Anda jika Anda harus meninggal.

Surat wasiat Anda harus mencantumkan nama penerima manfaat, orang-orang yang ingin Anda warisi aset Anda. Biasanya, ini akan menjadi anak-anak atau pasangan Anda. Tapi Anda juga bisa menyebut teman, amal, kerabat lainnya, atau organisasi.

Akhirnya, daftar aset Anda dan kepada siapa mereka harus pergi. Ini dapat mencakup rumah Anda, tabungan Anda, mobilmu, atau harta lainnya.

Menandatangani surat wasiat di depan sekurang-kurangnya dua orang saksi. Periksa dengan negara Anda; dalam beberapa, saksi Anda tidak bisa menjadi penerima manfaat. Tuliskan nama dan alamat saksi-saksi ini. Pastikan mereka menandatangani surat wasiat Anda, juga. (Baca juga:Inilah yang Terjadi Jika Anda Tidak Meninggalkan Surat Wasiat)

4. Membayar pajak Anda

Anda mungkin tergoda untuk menyewa seorang akuntan atau ahli pajak untuk melakukan pajak untuk Anda. Kebenaran, meskipun, adalah bahwa kebanyakan dari kita dapat melakukan pajak kita sendiri.

Pajak bagi kebanyakan orang tidak terlalu rumit. Hal-hal hanya menjadi berantakan jika Anda sangat bergantung pada pendapatan freelance, hapus sebagian dari rumah Anda sebagai kantor, atau memiliki banyak potongan yang ingin Anda klaim. Sebagian besar pembayar pajak tidak termasuk dalam kategori itu. Mereka dapat mengajukan pajak mereka sendiri, terutama dengan bantuan perangkat lunak persiapan pajak yang mudah diikuti.

Jadi sebelum Anda menghabiskan $600, $700, atau lebih pada pelapor pajak profesional, pertimbangkan untuk melakukannya sendiri. Ini biasanya akan membawa Anda kurang dari satu sore. (Baca juga:12 Hal yang Harus Anda Ketahui Tentang UU Perpajakan Baru)

5. Mengubah bank Anda

Bank Anda baru saja menutup satu-satunya ATM dan cabang di dekat Anda. Fungsi perbankan online lamban dan sering offline. Anda siap melakukan perubahan — tetapi Anda tidak ingin repot menutup akun dan membuka akun baru. Inilah kabar baiknya:Mengubah bank Anda tidak harus merepotkan.

Anda harus melakukan penelitian, tentu saja. Anda harus menemukan bank baru yang memiliki cabang dan ATM di dekat Anda. Anda bahkan mungkin memutuskan untuk menggunakan bank online saja. Setelah Anda menganalisis pilihan Anda dan memilih bank baru, saatnya membuka rekening. Anda mungkin dapat melakukannya secara online, tetapi beberapa bank mengharuskan Anda untuk mengunjungi kantor mereka secara langsung. Anda biasanya harus melakukan deposit untuk memulai akun baru Anda.

Setelah akun Anda terbuka, Anda dapat mentransfer uang dari bank lama Anda — semoga Anda dapat melakukannya secara online — ke rekening baru Anda. Tetapi jangan menutup akun lama Anda terlalu dini:Anda ingin memastikan bahwa setiap cek yang Anda tulis baru-baru ini telah dicairkan sebelum Anda menutup akun tersebut.

Anda juga ingin mengubah semua pembayaran otomatis sebelum menutup rekening bank lama sehingga pembayaran ditarik dari rekening baru Anda. Banyak orang memiliki segalanya mulai dari pembayaran hipotek hingga pembayaran pinjaman mobil mereka yang diatur sebagai pengurangan otomatis dari rekening giro mereka. Pastikan Anda telah mengganti semua ini sebelum menutup akun lama Anda. Dan jika gaji Anda langsung disetorkan ke rekening bank lama Anda, Anda harus beralih, juga.

Akhirnya, jika Anda mengandalkan sistem pembayaran online seperti PayPal, pastikan untuk menghubungkan layanan ini ke bank baru Anda. Jika Anda beruntung, Anda harus dapat membuat rekening bank baru, buat sakelar ini, dan tutup akun lama Anda sebagian besar dari komputer Anda. (Baca juga:Beralih ke Bank yang Lebih Baik dalam 5 Langkah Mudah)

-

Kerugian Cacat Jaminan Sosial

Jaminan Sosial Disability Insurance (SSDI) memberikan dukungan pendapatan kepada mereka yang sama sekali tidak dapat bekerja karena cacat. Terlepas dari manfaat SSDI, SSDI memiliki batasan tertentu ya

-

4 Cara Mudah Ponsel Anda Sebenarnya Dapat Menghemat Uang Anda

Ponsel telah mendapatkan reputasi sebagai enabler dari mindless, pengeluaran menguras dompet. Selain membebani biaya kelebihan penggunaan yang mahal dan biaya internasional, aplikasi populer yang mena

-

Cara Membuat Gazebo Halaman Belakang Kecil Murah

Bangun gazebo halaman belakang yang murah di akhir pekan. Gazebo adalah fitur lanskap bergaya untuk halaman belakang dan taman, menyediakan tempat peristirahatan damai yang teduh dari matahari musim

-

Menganalisis 10 platform perdagangan crypto teratas di pasar

Dengan cryptocurrency yang mempertahankan ketenarannya sebagai cara investasi baru yang trendi dan disarankan, banyak orang di seluruh dunia telah menunjukkan minat. Situs perdagangan crypto juga menj

Keuangan pribadi

-

10 Tujuan Keuangan Sederhana Yang Harus Dimiliki Setiap Orang Untuk Tahun 2021

10 Tujuan Keuangan Sederhana Yang Harus Dimiliki Setiap Orang Untuk Tahun 2021 Artikel ini mungkin berisi tautan dari mitra kami. Silakan baca bagaimana kami menghasilkan uang untuk info lebih lanjut. Kita semua membuat tujuan dari Apa yang kami inginkan – menjadi kaya ...

-

11 Aplikasi Uang Terbaik untuk Remaja dan Anak

11 Aplikasi Uang Terbaik untuk Remaja dan Anak Pendidikan keuangan sangat penting dan harus dimulai sedini mungkin. Sementara jumlah sekolah yang menambahkan keuangan pribadi ke dalam kurikulum mereka terus bertambah, banyak anak tidak diajari t...

-

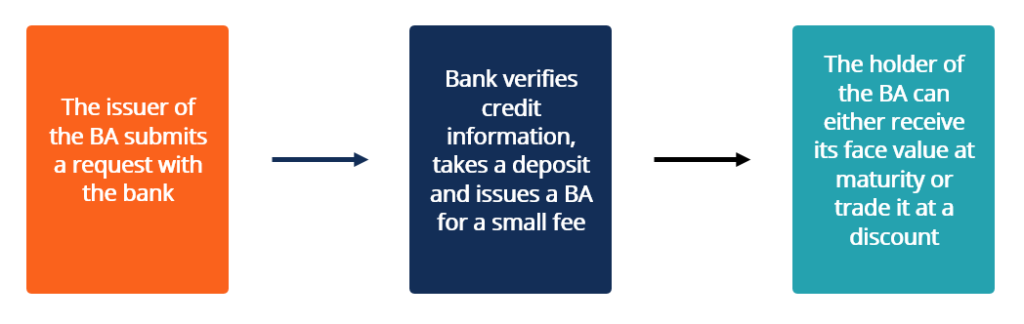

Apa itu Penerimaan Bankir?

Apa itu Penerimaan Bankir? Akseptasi bankir mengacu pada instrumen keuangan yang mewakili pembayaran masa depan yang dijanjikan dari bank. Ini menyatakan nama entitas yang dananya perlu ditransfer, beserta jumlah dan tanggal pe...

-

Alokasi Investasi Berdasarkan Usia:Lahir Sampai 10 Tahun

Alokasi Investasi Berdasarkan Usia:Lahir Sampai 10 Tahun Pada pandangan pertama, judul ini mungkin tampak konyol. Johnny kecil akan mulai membangun portofolionya sebelum dia kehabisan popok? Little Susie akan menghindari boneka Barbie demi saham Mattel? (Li...