Kepercayaan Dinasti

Apa itu Kepercayaan Dinasti?

Perwalian dinasti adalah perwalian jangka panjang yang dibuat untuk mewariskan kekayaan dari generasi ke generasi tanpa menimbulkan pajak transfer—seperti pajak hadiah, pajak properti, atau pajak pengalihan generasi (GSTT)—selama aset tetap dalam perwalian.

Ciri khas kepercayaan dinasti adalah durasinya. Jika dirancang dengan benar, itu bisa bertahan selama beberapa generasi, mungkin selamanya.

Sebuah kepercayaan dinasti yang didirikan di negara yang tepat secara teoritis dapat bertahan selamanya.

Bagaimana Kepercayaan Dinasti Bekerja

Secara historis, kepercayaan hanya bisa bertahan beberapa tahun. Banyak negara bagian memiliki "aturan menentang keabadian" dan menetapkan kapan perwalian harus diakhiri. Aturan umum adalah bahwa perwalian dapat berlanjut selama 21 tahun setelah kematian penerima manfaat terakhir yang masih hidup ketika perwalian didirikan.

Dalam keadaan tersebut, kepercayaan secara teoritis bisa bertahan selama 100 tahun atau lebih. Beberapa negara bagian, Namun, telah menghapus aturan-aturan yang menentang kekekalan, memungkinkan orang kaya untuk menciptakan kepercayaan dinasti yang dapat bertahan selama beberapa generasi ke masa depan.

Penerima manfaat langsung dari perwalian dinasti biasanya adalah anak-anak pemberi perwalian (orang yang asetnya digunakan untuk menciptakan perwalian). Setelah kematian anak terakhir, Cucu atau cicit pemberi hibah umumnya menjadi penerima manfaat. Operasi perwalian dikendalikan oleh wali amanat yang ditunjuk oleh pemberi. Wali amanat biasanya adalah bank atau lembaga keuangan lainnya.

Takeaways Kunci

- Perwalian Dinasti memungkinkan orang kaya untuk meninggalkan uang untuk generasi mendatang, tanpa dikenakan pajak properti.

- Di bawah hukum saat ini, seorang individu dapat menempatkan hingga $ 11,58 juta dalam kepercayaan dinasti.

- Perwalian Dinasti tidak dapat dibatalkan dan persyaratannya tidak dapat diubah setelah didanai.

Kepercayaan dinasti adalah jenis kepercayaan yang tidak dapat dibatalkan. Pemberi hibah dapat menetapkan aturan yang ketat (atau longgar) tentang bagaimana uang itu akan dikelola dan didistribusikan kepada penerima manfaat. Tapi begitu kepercayaan didanai, pemberi hibah tidak akan memiliki kendali atas aset atau diizinkan untuk mengubah persyaratan perwalian. Hal yang sama berlaku untuk penerima manfaat kepercayaan di masa depan.

Aset yang ditransfer ke kepercayaan dinasti dapat diberikan hadiah, perkebunan, dan pajak GSTT hanya ketika transfer dilakukan dan hanya jika aset melebihi pembebasan pajak federal. Sebagai hasil dari Pemotongan Pajak dan Undang-Undang Pekerjaan yang disahkan pada tahun 2017, pembebasan pajak federal estate adalah $11,58 juta untuk tahun 2020 dan $11,7 juta untuk tahun 2021. Jumlah tersebut disesuaikan setiap tahun untuk inflasi.

Tentu saja, Kongres juga dapat menaikkan atau menurunkan pembebasan pajak tanah di tahun-tahun mendatang, atau menghapus pajak real sepenuhnya. Jadi, untuk sekarang, seorang individu dapat menempatkan $ 11,58 juta dalam kepercayaan dinasti untuk anak-anak atau cucunya (dan, berlaku, anak dan cucu mereka) tanpa dikenakan pajak ini. Lebih-lebih lagi, aset yang masuk ke kepercayaan dinasti, serta setiap apresiasi atas aset tersebut, dipindahkan secara permanen dari harta kena pajak pemberi hibah, memberikan lapisan keringanan pajak lainnya.

Wali amanat dapat mendistribusikan uang dari perwalian untuk mendukung penerima manfaat sebagaimana diuraikan dalam persyaratan perwalian. Tetapi karena penerima manfaat tidak memiliki kendali atas aset perwalian, itu tidak akan diperhitungkan dalam harta kena pajak mereka. Demikian pula, aset perwalian dilindungi dari klaim oleh kreditur penerima karena aset itu milik perwalian, bukan kepada penerima manfaat.

Namun, pajak penghasilan masih akan berlaku untuk kepercayaan dinasti. Untuk meminimalkan beban pajak penghasilan, individu sering mentransfer aset ke perwalian dinasti yang tidak menghasilkan pendapatan kena pajak, seperti saham yang tidak membayar dividen dan obligasi daerah bebas pajak.

-

Apakah Bitcoin Penipuan? Dr Mark Van Rijmenam Mengambil Kecerdasan Buatan, Data besar, Dan Blockchain

Di episode hari ini, Kiana berbicara dengan Dr. Mark Van Rijmenam, yang menjadi pembicara tentang Artificial Intelligence (AI), analitik, dan blockchain. Dia juga pendiri Datafloq, seorang ahli strate

-

5 Kesalahan Investor Awal yang Saya Buat (Dan Anda Tidak Harus Melakukannya)

Ada sesuatu yang saya perhatikan tentang banyak orang yang menulis tentang investasi:Mereka sangat kaya atau mereka bekerja sebagai profesional investasi. Sekarang, Saya tidak berpikir itu membuat mer

-

Cara Menghitung Penyusutan Properti Komersial

Depresiasi properti investasi dapat menjadi manfaat pajak yang signifikan. Penyusutan properti komersial berbeda dari depresiasi properti residensial, dan perbedaan ini dapat digunakan untuk mengambil

-

Cara Menghitung Pajak Tak Berwujud Florida pada Catatan

Pajak tak berwujud Florida adalah pajak negara bagian Florida yang dikenakan pada uang yang dipinjamkan dan jatuh tempo dan dikumpulkan pada penutupan pinjaman Anda. Di bank mana pun, credit union ata

Keuangan pribadi

- Panduan Bagaimana Anda Dapat Menghasilkan Untung dari Perdagangan Mata Uang

- 7 Tips Pengelolaan Uang Terbaik Dari John Oliver

- Berapa Banyak yang Harus Anda Anggaran untuk Biaya Penutupan?

- 5 Uang Bergerak Yang Harus Dilakukan Setiap Orang Tua Tunggal

- Pembaruan Stimulus:Orang Amerika Akan Melihat Lebih Banyak Uang Stimulus di Rekening Bank Mereka Besok

- Akankah Upgrade Meningkatkan Nilai Rumah Saya?

-

Apa itu Keamanan Langsung?

Apa itu Keamanan Langsung? Keamanan langsung biasanya berupa agunanAgunanAgunan adalah aset atau properti yang ditawarkan oleh individu atau entitas kepada pemberi pinjaman sebagai jaminan untuk pinjaman. Ini digunakan sebagai ...

-

Lompatan Harga Bitcoin Amazon Ini Kecil Dibandingkan dengan Yang Akan Datang

Lompatan Harga Bitcoin Amazon Ini Kecil Dibandingkan dengan Yang Akan Datang Harga Bitcoin mendekati $40, 000 selama akhir pekan di desas-desus bahwa Amazon.com Inc. (NASDAQ:AMZN) mungkin mulai menerima crypto pada akhir tahun 2022. Sebuah tip anonim mengatakan kepada surat ka...

-

Berapa Tarif Tahunan yang Disesuaikan secara Musiman (SAAR)?

Berapa Tarif Tahunan yang Disesuaikan secara Musiman (SAAR)? Tingkat tahunan yang disesuaikan secara musiman (SAAR) adalah penyesuaian yang dilakukan pada data keuangan dan ekonomi untuk memperhitungkan variasi musiman yang terjadi selama suatu periode dan diny...

-

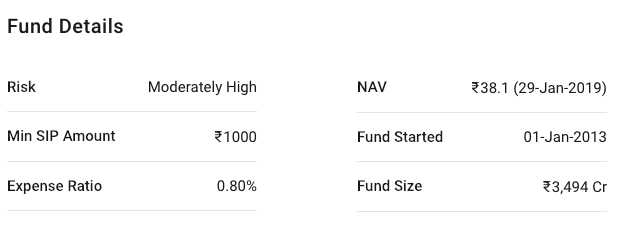

Berapa Banyak yang Dapat Saya Hasilkan dalam 10 Tahun Jika Saya Berinvestasi Rs.10, 000 dan di Dana Mana?

Berapa Banyak yang Dapat Saya Hasilkan dalam 10 Tahun Jika Saya Berinvestasi Rs.10, 000 dan di Dana Mana? Setiap tetes air dapat berkontribusi untuk membuat lautan. Demikian pula, kecil, tetapi investasi reguler dapat mengarah pada penciptaan kekayaan. Di blog ini, kami mencoba untuk membahas mengapa Re...