Reksa Dana Kolektif (CIF)

Apa Itu Reksa Dana Kolektif?

Dana investasi kolektif (CIF), juga dikenal sebagai kepercayaan investasi kolektif (CIT), adalah sekelompok rekening gabungan yang dimiliki oleh bank atau perusahaan perwalian. Lembaga keuangan mengelompokkan aset dari individu dan organisasi untuk mengembangkan aset tunggal yang lebih besar, portofolio yang terdiversifikasi. Ada dua jenis dana investasi kolektif:

- dana A1, aset yang dikelompokkan dikontribusikan untuk investasi atau reinvestasi

- dana A2, kelompok aset yang dikontribusikan untuk pensiun, bagi hasil, bonus saham, atau entitas lain yang dibebaskan dari pajak penghasilan federal

CIF umumnya tersedia untuk individu hanya melalui rencana pensiun yang disponsori majikan, rencana pensiun, dan perusahaan asuransi. Nama lain untuk mereka termasuk dana perwalian umum, dana umum, kepercayaan kolektif, dan kepercayaan yang bercampur.

Cara Kerja Reksa Dana Kolektif

CIF adalah dana yang tidak diatur oleh Securities Exchange Commission (SEC) atau Undang-Undang Investasi tahun 1940 tetapi beroperasi di bawah otoritas pengaturan Office of the Comptroller of the Currency (OCC). Meskipun CIF adalah dana gabungan seperti reksa dana, CIF adalah kendaraan investasi yang tidak terdaftar, lebih mirip dengan dana lindung nilai.

Tujuan utama dari dana investasi kolektif adalah, melalui penggunaan skala ekonomi, untuk menurunkan biaya dengan kombinasi dana bagi hasil dan pensiun. Dana yang terkumpul dikelompokkan ke dalam akun perwalian utama—secara hukum, CIF didirikan sebagai perwalian—yang dikendalikan oleh bank atau perusahaan perwalian, yang bertindak sebagai wali atau pelaksana. Namun, banyak lembaga keuangan menggunakan perusahaan investasi atau perusahaan reksa dana sebagai sub-penasehat untuk mengelola portofolio.

Sebagai contoh, Invesco Trust Company menjalankan Invesco Global Opportunities Trust dan Invesco Balanced-Risk Commodity Trust. Kesetiaan, Franklin Templeton, dan T. Rowe Price juga menjalankan CIF.

Investasi CIF

Bank, bertindak sebagai fidusia, memiliki hak legal atas aset dalam dana tersebut. Namun, mereka yang berpartisipasi dalam dana tersebut memiliki manfaat dari aset dana tersebut. Mereka, berlaku, pemilik manfaat dari aset tersebut. Peserta tidak memiliki aset tertentu yang disimpan di CIF tetapi memiliki kepentingan dalam aset gabungan dana tersebut. CIT dapat berinvestasi di hampir semua jenis aset termasuk saham, komoditas obligasi, turunan, dan bahkan reksa dana.

CIF dirancang khusus oleh bank untuk meningkatkan manajemen investasi yang efektif dengan mengumpulkan aset dari berbagai rekening menjadi satu dana yang diarahkan dengan strategi dan tujuan investasi yang dipilih. Dengan menggabungkan aset fidusia yang berbeda dalam satu akun, bank biasanya dapat mengurangi biaya operasional dan administrasi secara substansial. Struktur strategi investasi yang ditunjuk dirancang untuk memaksimalkan kinerja investasi.

Menurut Cerulli Associates, sebuah perusahaan riset yang berbasis di Singapura, belajar, sejak 2016, sekitar $2,8 triliun diinvestasikan dalam CIF, dan angka itu diperkirakan mencapai $3 triliun pada akhir 2018.

Takeaways Kunci

- Dana investasi kolektif (CIF) adalah bebas pajak, dana investasi gabungan, tersedia terutama dalam rencana pensiun yang disponsori majikan.

- Meskipun strukturnya mirip dengan reksa dana, CIF tidak diatur oleh Securities and Exchange Commission (SEC).

- CIF tidak diasuransikan oleh Federal Deposit Insurance Corporation (FDIC).

- CIF memiliki kehadiran yang berkembang dalam rencana 401(k), sebagian besar karena biaya manajemen dan operasi yang lebih rendah.

Sejarah Trust Investasi Kolektif

Dana investasi kolektif pertama dibuat pada tahun 1927. Korban dari waktu yang tidak tepat, ketika pasar saham jatuh dua tahun kemudian, kontribusi yang dirasakan dari dana yang dikumpulkan ini terhadap kesulitan keuangan berikutnya menyebabkan keterbatasan yang parah pada mereka. Bank dibatasi hanya menawarkan CIF untuk mempercayai klien dan melalui rencana tunjangan karyawan.

Situasi mulai berubah pada abad ke-21. CIF mulai terdaftar di platform perdagangan reksa dana elektronik, yang meningkatkan visibilitas dan frekuensi perdagangan mereka. Undang-Undang Perlindungan Pensiun tahun 2006 merupakan dorongan bagi CIF, karena secara efektif menjadikannya pilihan default untuk program iuran pasti. Akhirnya, dana target-date (TDFs) menjadi populer, dan struktur CIF sangat cocok untuk kendaraan jangka panjang semacam ini.

Bagaimana CIF Berbeda Dari Reksa Dana

Meskipun keduanya menawarkan berbagai pilihan investasi dan terdiri dari sekeranjang aset. CIF berbeda dari reksa dana dalam beberapa hal.

kelebihan-

Portofolio yang terdiversifikasi

-

Biaya manajemen dan distribusi yang lebih rendah

-

Diadakan dengan standar fidusia bank

-

Penghasilan bebas pajak

-

Hanya tersedia melalui rencana pensiun pemberi kerja

-

Performa sulit dilacak

-

Operasi yang kurang transparan

-

Lebih sedikit pilihan investasi

- Mungkin yang paling menonjol, CIF cenderung memiliki biaya operasional yang lebih rendah dibandingkan reksa dana, karena mereka tidak harus memenuhi persyaratan pelaporan Securities and Exchange Commission (SEC)—memberikan prospektus atau memasang dewan direksi independen, Misalnya.

- CIF juga ditawarkan hanya oleh bank dan perusahaan perwalian untuk rencana pensiun dan tidak tersedia untuk masyarakat umum, Berbeda dengan reksa dana, yang dapat dibeli investor secara langsung atau melalui perantara keuangan, seperti pialang.

- Pengawasan CIF biasanya dilakukan oleh manajer yang dipekerjakan oleh wali amanat, sedangkan reksa dana dipimpin oleh seorang manajer reksa dana atau sekelompok manajer yang disetujui oleh direksi.

- CIF tidak dapat dialihkan ke IRA atau akun lainnya.

Contoh Dunia Nyata

Hari ini, CIF sering muncul dalam paket 401(k) sebagai opsi nilai stabil. Menurut sebuah laporan di "TheStreet.com, " sebuah laporan Institut Perusahaan Investasi menemukan bahwa bagian mereka dari 401(k) aset rencana meningkat dari 6% pada tahun 2000 menjadi sekitar 19% pada tahun 2016. Informasi dari firma konsultan investasi institusi Callan terkandung dalam Survei Tren Kontribusi Pasti 2018 menemukan bahwa keberadaan CIF meningkat dari 43,8% pada 2011 menjadi 65% pada 2017.

-

Cara Menjadi Produktif Menurut Filsafat Kuno

Meningkatkan produktivitas telah menjadi pengejaran konstan bagi manusia modern. Itu hadir bahkan dalam filosofi peradaban kuno. Bagaimanapun, kami percaya bahwa produktivitas adalah sesuatu yang me

-

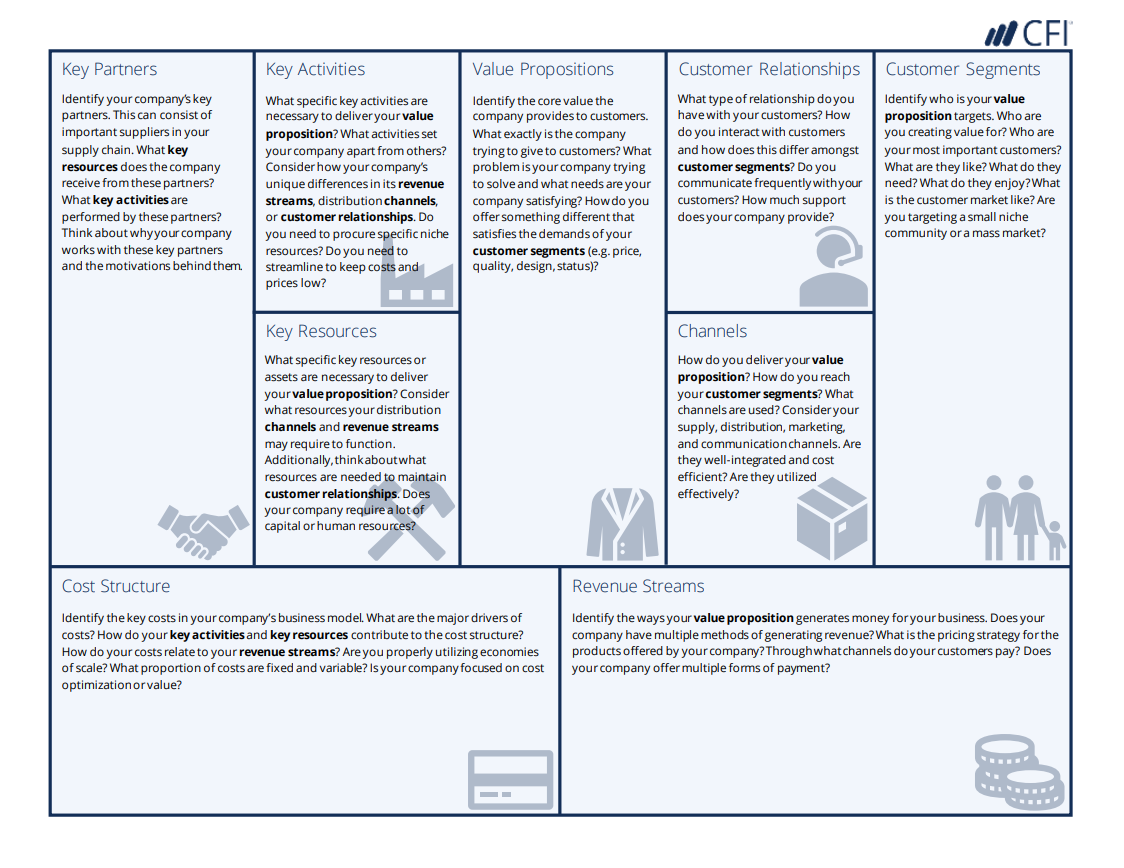

Contoh Kanvas Model Bisnis

Kanvas model bisnis adalah alat yang digunakan oleh pemilik dan manajer bisnis untuk merencanakan strategi merekaPerencanaan StrategisPerencanaan strategis adalah seni merumuskan strategi bisnis, mene

-

Apa itu Pengontrol Keuangan? Peran &Tanggung Jawab

Pengendali keuangan adalah beragam kelompok profesional akuntansi. Sebagian besar CPA dengan sangat memperhatikan akurasi, proses dan kebijakan, tanggung jawab pengontrol dapat sangat bervariasi terga

-

8 Sifat Orang yang Hidup Bebas Utang

Mengapa beberapa keluarga bebas dari hutang dan yang lainnya secara kronis dililit hutang, bahkan ketika mereka memiliki jumlah pendapatan dan pengeluaran yang hampir sama? Apakah ada kualitas univers

Keuangan pribadi

- 10 Bendera Merah yang Harus Diperhatikan Saat Menyewa Apartemen Pertama Anda

- Katakan Ya Untuk Gairah Anda dan Tidak Untuk Yang Lainnya

- Bagaimana Mempersiapkan Mobil Anda untuk Musim Badai

- 7 tips teratas yang harus dipahami setiap pemula tentang Bitcoin

- Konsumsi Mencolok

- Ulasan Blinkist 2020:Mengapa Saya Berhenti Menggunakan Aplikasi

-

Apa itu Stress Test Bank?

Apa itu Stress Test Bank? Tes stres bank adalah simulasi atau analisis yang dilakukan untuk menganalisis bagaimana bank akan terpengaruh dalam kondisi pasar yang buruk – misalnya, crash pasar keuangan atau resesiResesiResesi a...

-

Dimana Saya Dapat Menemukan Harga Saham/Indeks Historis?

Dimana Saya Dapat Menemukan Harga Saham/Indeks Historis? Tidak ada kekurangan tempat online yang menyediakan harga saham terkini. Menggunakan semua jenis perangkat yang terhubung ke Internet akan memungkinkan Anda memasukkan simbol ticker untuk mendapatkan ...

-

Apa itu Perisai Pajak Bunga?

Apa itu Perisai Pajak Bunga? Istilah perlindungan pajak bunga mengacu pada pengurangan pajak penghasilan yang disebabkan oleh pengurangan penghasilan kena pajak dari beban bunga perusahaanBeban BungaBeban bunga muncul dari perusa...

-

Tiga "Harus Memiliki" untuk Daftar Belanja Perangkat Lunak Manajemen Inventaris Anda

Tiga "Harus Memiliki" untuk Daftar Belanja Perangkat Lunak Manajemen Inventaris Anda Berbelanja untuk solusi manajemen inventaris baru yang akan membantu Anda menjalankan bisnis dengan lebih cerdas dan lebih efisien? Berikut adalah tiga fitur utama untuk dimasukkan ke dalam daftar “wa...