Penasihat Investasi vs. Broker:Apa Bedanya?

Penasihat Investasi vs. Pialang:Gambaran Umum

Meskipun pekerjaan mereka mungkin tampak mirip dengan orang luar, penasihat investasi dan pialang melakukan peran yang sangat berbeda dalam layanan keuangan. Di bawah, kami menyoroti persamaan dan perbedaan antara penasihat investasi (juga disebut penasihat keuangan) dan broker.

Takeaways Kunci

- Penasihat investasi dibayar dengan biaya tetap atau persentase AUM untuk memberi nasihat kepada klien tentang sekuritas dan/atau mengelola portofolio.

- Broker dibayar komisi untuk melakukan perdagangan atau membeli dan menjual aset untuk klien.

- Pialang dan penasihat investasi diatur oleh badan yang berbeda dan memerlukan kualifikasi yang berbeda untuk praktik (misalnya, FINRA mengatur pialang dan SEC mengatur penasihat investasi).

- Kedua profesional tersebut secara hukum dilarang memberikan nasihat yang bertentangan dengan kebutuhan klien mereka.

Pialang

Sebelum berdagang online, mengakses broker secara tradisional merupakan kemewahan yang disediakan untuk orang kaya. Investor individu memiliki sangat sedikit atau tidak memiliki akses langsung ke pasar dan harus melakukan pemesanan melalui broker berlisensi (biasanya melalui telepon). Sebagai imbalannya, broker membebankan komisi yang sangat tinggi. Namun, munculnya broker diskon berbasis web telah mengubah pekerjaan broker.

Sekarang, individu yang ingin berdagang di pasar saham tidak lagi memerlukan broker yang siaga untuk mengeksekusi pesanan beli dan jual mereka dan dapat memiliki akses langsung online tanpa komisi. Meskipun broker masih mengeksekusi order, banyak yang telah memperluas layanan mereka ke manajemen investasi yang dipersonalisasi untuk membenarkan pengisian komisi yang lebih tinggi.

Hari-hari ini, tidak jarang melihat broker terdaftar ganda sebagai penasihat investasi. Pialang juga dapat terlibat banyak sebagai bagian dari tim penjualan dalam penempatan pribadi, penawaran umum perdana (IPO), atau penerbitan sekunder. Bekerja sama dengan departemen keuangan perusahaan perusahaan mereka, pialang dapat bekerja untuk menjual klien mereka pada penerbitan baru yang panas atau kesepakatan pribadi untuk membantu perusahaan meningkatkan modal. Sebagai imbalannya, broker dapat menerima komisi, saham, atau waran di perusahaan penerbit.

Penasihat Investasi

penasihat investasi, di samping itu, bekerja pada sistem pengeluaran saran investasi berbasis biaya yang melayani kebutuhan klien individu dan seringkali, mengelola akun investasi. Sebagai contoh, penasihat investasi dapat bekerja dengan klien untuk membuat kerangka kerja manajemen kekayaan secara keseluruhan, termasuk membantu klien melalui pajak, perkebunan, dan perencanaan hipotek. Jangan bingung dengan penasihat keuangan, penasihat investasi terdaftar dan diatur oleh Securities and Exchange Commission (SEC) dan atau badan pengatur negara bagian. Penasihat investasi juga dikenal sebagai manajer aset, manajer investasi, dan manajer kekayaan.

Perbedaan Utama dalam Peraturan

Penasihat investasi juga memiliki standar hukum yang lebih tinggi daripada pialang. Di Amerika Serikat, penasihat investasi harus mematuhi Undang-Undang Penasihat Investasi tahun 1940, yang meminta penasihat untuk melakukan tugas fidusia sehubungan dengan akun klien mereka. kewajiban fidusia, yang berkekuatan hukum berdasarkan Undang-Undang Penasehat Pasal 206 (1)/(2), melarang penasihat dari “menggunakan perangkat apa pun, skema atau kecerdasan untuk menipu klien atau calon klien mana pun.”

Standar tersebut juga membebankan kepada penasihat "tugas afirmatif dari 'itikad baik sepenuhnya' dan pengungkapan fakta material secara penuh dan adil" sebagai bagian dari tugas penasihat untuk menjalankan loyalitas dan perhatian. Ini termasuk “kewajiban untuk tidak mensubordinasikan kepentingan klien di atas kepentingannya sendiri.” Karena pentingnya perilaku fidusia ini, kebanyakan penasihat investasi dapat membuat keputusan investasi untuk klien mereka tanpa terlebih dahulu mendapatkan izin klien.

Sebelum tahun 2011, semua penasihat investasi dengan $30 juta atau lebih aset yang dikelola (AUM) harus mendaftar ke Komisi Sekuritas dan Pertukaran AS (SEC), sementara penasihat dengan kurang dari $25 juta hanya perlu mendaftar ke badan pengatur negara bagian mereka. Di 2011, Undang-Undang Dodd-Frank meningkatkan aset minimum yang dikelola untuk pendaftaran SEC menjadi $110 juta.

Pialang, sebagaimana didefinisikan secara luas oleh SEC sebagai “setiap orang yang terlibat dalam bisnis yang melakukan transaksi sekuritas untuk kepentingan orang lain” (yang mungkin juga termasuk penasihat investasi), harus mendaftar ke SEC dan organisasi pengaturan mandiri. Organisasi pengaturan mandiri pialang yang paling terkenal adalah Otoritas Pengatur Industri Keuangan (FINRA).

Perbedaan Utama dalam Pengujian dan Lisensi

Penasihat dan pialang investasi juga memiliki persyaratan pelatihan dan lisensi yang berbeda. Broker harus melewati Seri 7, atau dikenal sebagai Ujian Wakil Efek Umum; Seri 7 juga bertindak sebagai pendahulu untuk ujian lebih lanjut di industri sekuritas. Di samping itu, penasihat investasi masa depan harus lulus ujian Seri 65, yang merupakan persyaratan sebelum mereka dapat memberikan nasihat keuangan untuk biaya.

Perbedaan tambahan antara Seri 7 dan Seri 65 adalah bahwa hanya Seri 7 yang mengharuskan seseorang disponsori oleh perusahaan sebelum mendaftar untuk ujian. Seri 65 juga sering digunakan oleh akuntan publik bersertifikat (CPA) untuk memasuki bisnis penasihat investasi. Tidak seperti analis keuangan sewaan (CFA) dan perencana keuangan bersertifikat (CFP), penunjukan CPA tidak memenuhi prasyarat untuk membebaskan ujian Seri 65.

-

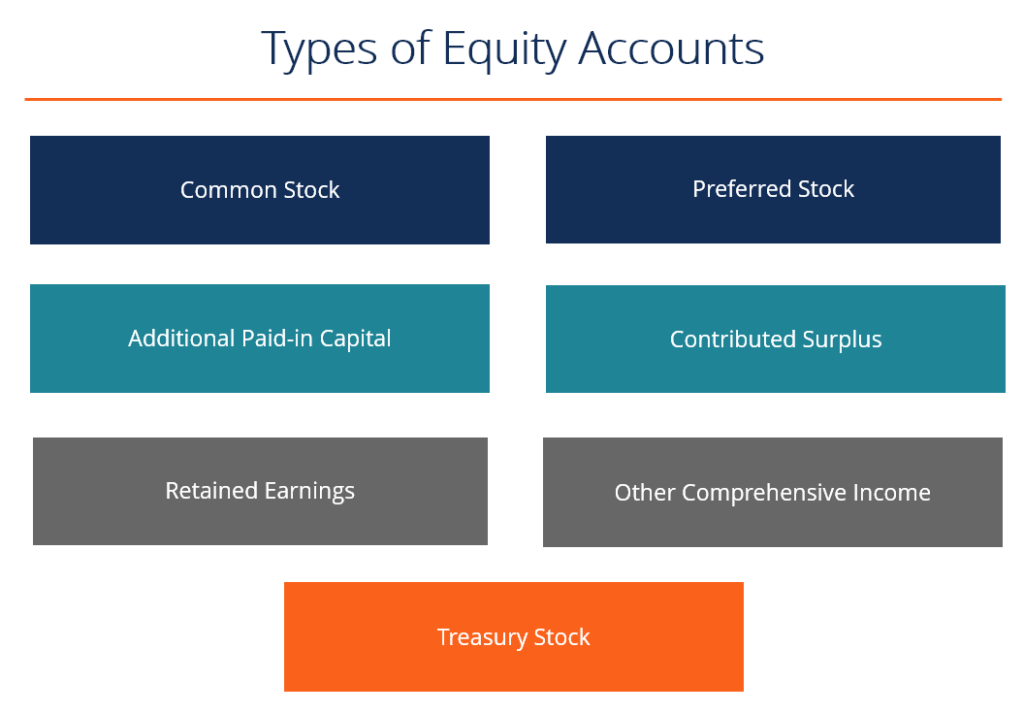

Apa itu Akun Ekuitas?

Ada beberapa jenis akun ekuitas yang digabungkan untuk membentuk total ekuitas pemegang saham Ekuitas Pemegang Saham Ekuitas Pemegang Saham (juga dikenal sebagai Ekuitas Pemegang Saham) adalah akun di

-

Bisakah Anak Berusia 16 Tahun Mendapatkan Rekening Giro?

Remaja dapat memiliki rekening giro. Banyak anak berusia 16 tahun mulai bekerja dan mendapatkan gaji untuk pertama kalinya setelah mereka mendapatkan SIM. Pada saat ini, Anda mungkin ingin membuka re

-

Temukan Pelatih Pribadi Online yang Hebat Untuk Anggaran Anda

Jika resolusi tahun baru Anda adalah menurunkan berat badan, Anda bukan satu-satunya. 48% orang Amerika menjadikan ini sebagai tujuan mereka untuk tahun baru, dan secara statistik, hanya 35% dari mere

-

Cara Mendaftar di ADP iPay

ADP iPay menyediakan cara aman untuk melihat laporan penghasilan. Pemrosesan Data Otomatis Inc., atau ADP, menyediakan berbagai layanan untuk bisnis, Mulai dari penggajian hingga administrasi perpaja

Keuangan pribadi

- 5 Tips untuk Meregangkan Uang Anda Saat Pengeluaran Sehari-hari Meningkat

- Cara Mendapatkan Peringkat Tinggi dan Menghasilkan Lebih Banyak Uang sebagai Pengemudi Uber

- Cara Mudah dan Cepat Menghasilkan Uang Secara Online

- Langkah Ini Menghemat Saya $250 untuk Perbaikan Rumah

- Cara Memeriksa Skor Kredit Anda Secara Online Gratis

- Temukan Broker Forex Profesional Yang Menyediakan Layanan Terpercaya Dan Terpercaya

-

Biaya Tersembunyi Membeli Apartemen

Biaya Tersembunyi Membeli Apartemen Alasan mengapa pemilik rumah dapat memilih untuk membeli properti kondominium daripada hak milik sangat banyak. Mereka pensiun atau perampingan dapat memilih kondominium untuk fasilitas yang dapat men...

-

6 Kutipan Inspirasi Tentang Uang Dari Wanita Sukses

6 Kutipan Inspirasi Tentang Uang Dari Wanita Sukses Bukan rahasia lagi bahwa kebanyakan orang cenderung menganggap keuangan sebagai klub anak laki-laki. Tapi wanita telah menjadi jalan yang menyala-nyala, mengganggu ide dan industri yang sudah mengakar...

-

6 Frasa Yang Harus Diketahui Setiap Investor Kripto

6 Frasa Yang Harus Diketahui Setiap Investor Kripto Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Bagaimana Bitcoin Mengubah Dunia Perdagangan Pada Tahun 2021?

Bagaimana Bitcoin Mengubah Dunia Perdagangan Pada Tahun 2021? Popularitas cryptocurrency terus tumbuh, dan perdagangan globalnya telah menjadi pemimpin yang sukses di seluruh dunia. Dengan bitcoin menjadi mata uang terdesentralisasi, banyak peluang bisa sangat m...