Strategi Investasi Terbaik

Dua pertanyaan yang paling sering saya dapatkan dari pembaca Millennial Money adalah “apa yang Anda investasikan” dan “strategi investasi apa yang terbaik?” Saya telah menerima lebih dari 300 email tersebut dalam sebulan terakhir saja.

Strategi investasi terbaik adalah strategi di mana Anda dapat memaksimalkan pengembalian sambil meminimalkan risiko Anda, dan meskipun Anda dapat berinvestasi dalam segala hal, investasi terbaik yang saya temukan adalah saham, obligasi, dan real estat.

Di bawah ini adalah strategi investasi yang saya gunakan dan masih saya gunakan hingga hari ini untuk membangun kekayaan. Saya telah menguraikan beberapa ide ini sebelumnya dalam strategi jutawan milenial dan posting portofolio uang milenial, tetapi posting ini berfokus secara eksklusif pada investasi.

Tidak ada yang saya lakukan atau lakukan adalah sihir. Saya tidak berdagang harian, beli panggilan, penjualan singkat, membeli hak gadai pajak, hutang perantara, atau berinvestasi dalam semua jenis dana lindung nilai. Beberapa pembaca berpikir saya pasti telah memenangkan lotre dan tidak mungkin untuk naik dari $2,26 menjadi lebih dari $1 juta dalam 5 tahun.

Sayangnya, di Amerika Serikat, mayoritas penduduk berpikir satu-satunya cara Anda benar-benar bisa menjadi kaya adalah dengan memenangkan lotre.

Inilah sebabnya mengapa orang Amerika menghabiskan lebih dari $70 miliar untuk tiket lotere setiap tahun, yang lebih banyak daripada yang kita belanjakan untuk buku, musik, film, video game, dan tiket olahraga gabungan ! Apa?

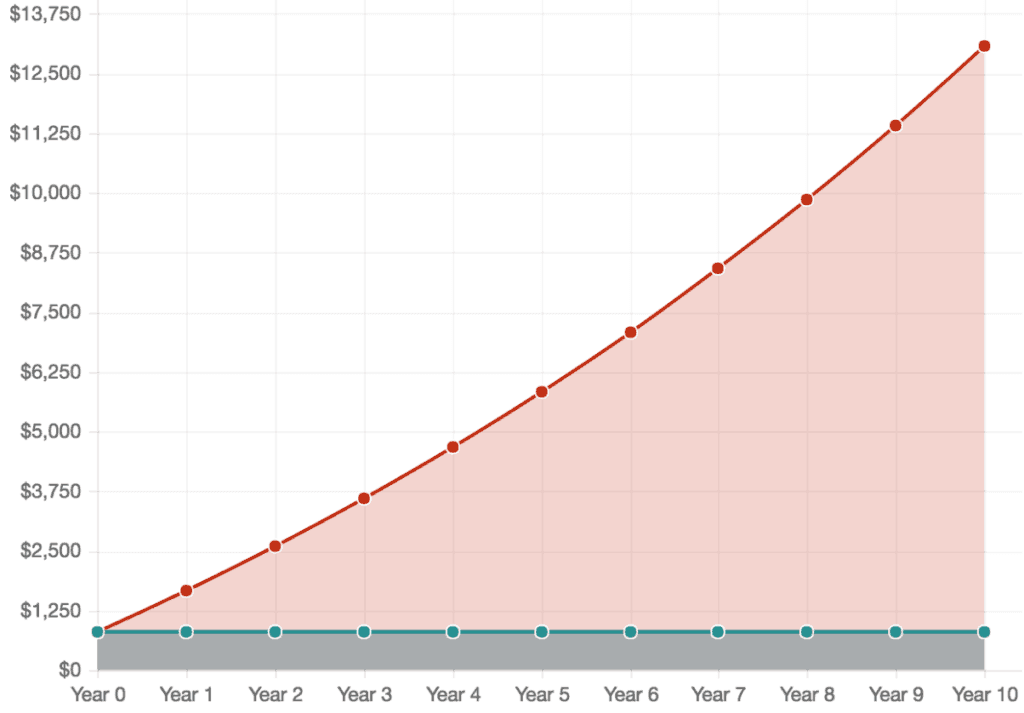

Rata-rata orang menghabiskan lebih dari $800 per tahun untuk tiket lotere dan beberapa orang bahkan percaya bahwa mereka berinvestasi saat membeli tiket ini.

Keputusan untuk berinvestasi daripada membeli tiket lotre selama periode 10 tahun.

Matematika sederhana menunjukkan bahwa jika mereka memasukkan $800 itu ke Dana Indeks Pasar Saham Vanguard Total setiap tahun selama dekade terakhir, mereka akan mendapatkan $13, 071, tapi banyak dari mereka yang bangkrut.

Alasan utama mengapa orang tidak berinvestasi adalah karena mereka berpikir bahwa berinvestasi itu rumit, itu terlalu berisiko, atau mereka pikir itu perjudian. Banyak orang juga takut. Jadi di pos binatang buas ini, Saya akan menguraikan strategi investasi saya dan mengapa Anda harus berhenti memikirkan tingkat tabungan dan mulai memikirkan tingkat investasi.

Ini adalah prinsip-prinsip investasi yang dicoba dan benar yang tidak hanya berhasil untuk saya, tetapi mereka sebenarnya telah bekerja untuk jutaan orang untuk membantu mereka membangun kekayaan dan mencapai kemandirian finansial.

Sementara situasi pribadi setiap orang adalah unik, ada beberapa prinsip umum di sini yang harus Anda perhatikan jika Anda ingin membangun kekayaan.

Hati-hati:Banyak Saran Berinvestasi yang Shady dan Hanya Berjudi

Saya mendengar lebih banyak ide investasi yang mengerikan, daripada yang bagus. Saya baru saja menghadiri pameran kekayaan dan 90% dari apa yang dibagikan pembicara tidak hanya salah, itu berbahaya dan merusak. Saya menonton lebih dari 6, 000 orang mendengarkan penawaran untuk segala hal mulai dari hak gadai pajak hingga perangkat lunak yang dijanjikan pembicara hanya memilih saham pemenang (cukup klik panah hijau!).

Itu semua omong kosong dan mayoritas penonton menyukainya – mengantre untuk membayar ribuan dolar untuk produk investasi spekulatif yang menjanjikan 30%+ per tahun. Ribuan orang jatuh karenanya. Mereka ditipu oleh slide yang menunjukkan data yang dimanipulasi (seperti tangkapan layar dan tautan ke artikel acak yang berusia lebih dari 15 tahun).

Itu omong kosong, tetapi orang-orang mengantri untuk membeli semuanya. Mereka kemungkinan besar akan kehilangan uang mereka pada strategi yang tidak berhasil.

Saya juga memiliki anggota keluarga yang ditipu oleh penasihat keuangan yang menjanjikan pengembalian lebih dari 30% per tahun. Mereka biasanya pria dengan setelan jas yang bagus dan senyum lebar, yang berbicara tentang berapa banyak aset yang mereka miliki di bawah manajemen atau bahwa mereka “bebas konflik”. Jika seorang pria terlihat jorok dari yang mungkin dan jika ada yang menjanjikan Anda semua jenis pengembalian lebih dari 12%, 99% dari waktu mereka mungkin mempermainkan Anda.

Tentu, ada penasihat keuangan yang hebat di luar sana (saya tidak membenci), tetapi banyak orang yang menjual produk investasi atau bekerja dengan uang, hanya ingin uangmu. Saya telah melihat terlalu banyak orang dikacaukan untuk tetap diam.

Itulah salah satu alasan utama saya memulai situs web ini karena ada begitu banyak informasi yang membingungkan dan menyesatkan di luar sana. Jangan jatuh untuk penipuan atau investasi jelek.

Sebagian besar dari ini Anda dapat berinvestasi untuk diri sendiri. Ini tidak terlalu sulit dan saya akan menunjukkan kepada Anda apa yang saya lakukan di bawah ini.

Pilih Seperti Seorang Pro

Di mana untuk berinvestasi $500 sekarang

Banyak investor baru mengambil kesempatan untuk mengambil keuntungan dari pada membeli saham perusahaan besar. Saya lebih suka bisnis seperti Amazon, Netflix, dan Apple — semuanya ada di daftar saham terbaik saya untuk pemula.

Ada perusahaan yang "memanggil" bisnis ini jauh sebelum mereka menjadi besar. Mereka pertama kali merekomendasikan Netflix pada tahun 2004 di $1.85 per saham, Amazon pada tahun 2002 di $15,31 per saham, dan Apple kembali ke era iPod Shuffle di $4,97 per saham. Lihatlah di mana mereka sekarang.

Perusahaan itu:The Motley Fool.

Bagi orang-orang yang siap menjadikan investasi sebagai bagian dari strategi mereka untuk kebebasan finansial, lihat layanan investasi unggulan The Motley Fool, Penasihat Saham . Mereka baru saja mengumumkan 10 "pembelian terbaik sekarang" teratas mereka di seluruh pasar saham. Baik Anda memulai dengan $100, $500 atau lebih, Anda harus memeriksa detail lengkapnya.

Klik di sini untuk mempelajari lebih lanjut

5 Tips Menghindari Investasi Jelek

- JANGAN PERNAH membeli produk keuangan atau investasi dari seseorang yang baru Anda temui

- Mendapatkan pengembalian lebih dari 12% per tahun sangat sulit dan jika ada yang menjanjikan Anda pengembalian, mereka mungkin penuh dengan itu. Jika kedengarannya terlalu bagus untuk menjadi kenyataan, ini.

- Jika Anda tidak memahaminya, jangan berinvestasi di dalamnya. Periode.

- Jika salah satu teman Anda merekomendasikan investasi yang menghasilkan banyak uang, mereka mungkin pengisap juga. Sebagian besar "investasi" yang dijual orang mungkin berhasil satu kali, jika sama sekali, dan tidak dapat dibuat ulang oleh Anda. Jika Anda melihat "hasil yang tidak biasa" pada materi pemasaran apa pun, sobek dan jalankan sebaliknya!

- Tidak ada "rahasia orang super kaya" yang akan dijual oleh siapa pun seharga $500 atau yang sebenarnya dapat Anda manfaatkan kecuali Anda memiliki ratusan ribu dolar. Saya ingin memukul orang yang terus mengatakan ini di atas panggung.

Strategi Investasi Terbaik

Jika Anda berhasil sejauh ini di pos, Anda benar-benar dapat melakukan ini. Banyak pembaca bertanya apa yang harus mereka lakukan jika mereka memiliki $1, 000, $5, 000, atau $10, 000 untuk diinvestasikan dan semua ide ini berlaku, TAPI kamu harus tahu, Anda TIDAK harus memiliki banyak uang untuk mulai berinvestasi, Anda bisa mulai dengan menginvestasikan uang receh Anda dengan Acorns, atau jika Anda memiliki tambahan $100 untuk diinvestasikan, Anda bisa mulai hari ini!

Platform murah yang bagus adalah Ally Invest. Anda dapat memulai perdagangan Saham dan ETF seharga $4,95 tanpa minimum akun. Reksa Dana dihargai per perdagangan pada $9,95.

Pelajari lebih lanjut tentang platform Ally Invest.

Saya Tidak Berinvestasi dalam Apa Pun yang Saya Tidak Mengerti.

Saya telah bekerja sangat keras untuk uang saya dan tidak mempertaruhkannya pada investasi yang saya tidak mengerti. Begitu banyak orang, apalagi sekarang mereka tahu saya punya uang, mencoba untuk menjual saya investasi bodoh. Saya tidak mendengarkan nada kecuali saya memintanya. Investasi harus benar-benar menarik bagi saya untuk melampaui strategi investasi inti saya. Sebagian besar uang saya telah dibuat dan masih duduk di investasi berikut.

Ada perbedaan besar antara investasi jangka panjang dan jangka pendek. Banyak orang tidak berinvestasi di saham karena mereka takut kehilangan uang dalam jangka pendek – yang hanya penting jika Anda membutuhkan uang dalam jangka pendek. Tetapi jika Anda berinvestasi untuk jangka panjang, maka saya tidak tahu investasi yang lebih baik daripada ekuitas atau real estat. Tentu, saham bisa turun tetapi selama periode 10 tahun dalam sejarah mereka selalu naik setidaknya 7% per tahun ketika keuntungan dan kerugian dirata-ratakan. Inilah cara saya berinvestasi untuk jangka panjang dan pendek.

Strategi Investasi Jangka Panjang (horison 10+ tahun)

Saya mengelola 100% investasi jangka panjang saya sendiri dan masih mengikuti kebiasaan investasi harian saya – memasukkan uang ke rekening investasi saya setiap pagi saat saya minum kopi. Saya tidak bekerja dengan penasihat keuangan atau firma apa pun. Sebenarnya cukup mudah untuk melakukannya sendiri dengan sedikit membaca dan antipeluru emosional. Sebagian besar alasan orang mendapatkan hasil investasi yang buruk adalah karena mereka menjadi emosional. Ini salah satunya, jika bukan manfaat utama dari bekerja dengan penasihat keuangan – mereka dapat membantu Anda mengendalikan emosi Anda.

Anda juga bisa mengajari diri sendiri, seperti yang saya lakukan, melalui membaca buku dan blog investasi. Banyak kecemasan dan emosi seputar investasi hanya karena kurangnya pengetahuan. Hanya membutuhkan satu buku dan Anda mendapatkannya.

Jika Anda hanya memiliki kemampuan untuk membaca satu buku investasi, inilah favorit saya – The Coffeehouse Investor:How to Build Wealth, Abaikan Wall Street, dan Lanjutkan Hidup Anda

Setelah Anda menyadari cara kerja investasi – peluang dan cara meminimalkan risiko, itu membantu menghilangkan emosi itu.

Semua investasi jangka panjang saya disimpan di empat akun berbeda, tiga di antaranya diuntungkan pajak (Roth IRA, 401k, dan SEP-IRA), artinya saya mendapatkan manfaat pajak baik ketika saya menyetor atau menarik uang.

Pajak dapat mengambil sebagian besar pendapatan masa depan dari investasi Anda, jadi penting untuk meminimalkan dampaknya sebanyak mungkin. Inilah mengapa saya selalu menyarankan untuk memaksimalkan 401k Anda, Roth IRA, dan jika Anda memiliki kesibukan sampingan, SEP-IRA Anda sebelum berinvestasi di hal lain. Salah satu fitur keren dari sebagian besar akun IRA adalah Anda dapat membeli dan menjual saham di dalamnya.

Inilah mengapa saya selalu menyarankan untuk memaksimalkan 401k Anda, Roth IRA, dan jika Anda memiliki kesibukan sampingan, SEP-IRA Anda sebelum berinvestasi di hal lain. Salah satu fitur keren dari sebagian besar akun IRA adalah Anda dapat membeli dan menjual saham di dalamnya. Saya membeli AMZN di SEP-IRA saya.

Sayangnya, karena IRS ingin mendapatkan uangnya, ada batasan kontribusi pada setiap akun pensiun yang diuntungkan pajak.

Pada tahun 2017 saya dapat menempatkan $5, 500 di Roth IRA saya (melalui konversi backdoor IRA tradisional), $18, 000 di 401k saya, dan 25% dari penghasilan sampingan saya menjadi SEP-IRA saya.

Kemudian uang yang tersisa, Saya berinvestasi di akun pialang Vanguard saya:

70% dari investasi jangka panjang saya ada di dana indeks .

Dua favorit saya adalah Vanguard Total Stock Market Index Fund dan Vanguard Total Stock Index Fund, tapi saya berinvestasi dalam beberapa orang lain yang disorot di sini.

Sekitar 80% dari investasi indeks saya ada di dana domestik, dan 20% internasional. Saya banyak berinvestasi dalam ekuitas untuk jangka panjang. Hal terbaik tentang menyimpan uang dalam dana indeks ini adalah saya tidak perlu khawatir tentang hal itu dan pajaknya rendah karena sangat sedikit perdagangan yang dilakukan di dalamnya. Juga, 90%+ investor tidak mengalahkan pasar saham, jadi saya lebih memilih untuk melacak pasar sebagai gantinya. Setiap dolar yang saya investasikan ketika saya memulai perjalanan kemandirian finansial saya di tahun 2010 sekarang bernilai lebih dari 3 dolar hari ini. Itu pengembalian yang gila hanya dengan beberapa klik di ponsel saya.

20% dari investasi jangka panjang saya ada di ekuitas individu yang saya rencanakan untuk jangka panjang seperti Amazon, Apel, dan Facebook. Saya berinvestasi di perusahaan yang saya gunakan dan percayai. Saya membeli, tetapi saya tidak terlalu sering menjual saham karena saya ingin meminimalkan pajak saya dan jika Anda memegang investasi setidaknya selama satu tahun maka itu hanya dikenakan pajak capital gain – sekitar 15-20%. Saya jelas tidak melakukan perdagangan harian atau merekomendasikan bahwa siapa pun melakukan perdagangan hari - itu terlalu berisiko dan emosional bagi saya. Ini juga membutuhkan terlalu banyak waktu dan kebanyakan orang kehilangan uang. Perdagangan hari sebenarnya adalah salah satu kesalahan uang terbesar saya.

5% diinvestasikan dalam real estat fisik dan REITS. Saya ingin berinvestasi di lebih banyak properti real estat setelah keputusan saya untuk membeli daripada menyewa membantu saya menghasilkan lebih dari $350, 000 di properti hanya dalam 4 tahun. Saya berencana untuk terus berinvestasi setidaknya 5% dari portofolio saya di real estat dan mulai mengeksplorasi investasi di gedung-gedung multi-unit (tetapi menemukan kesepakatan itu sulit dan jenis investasi ini datang dengan banyak kerepotan). Saya akan terus mengabari Anda.

Ingin memulai investasi real estat tanpa repot? Coba Fundrise dengan pengembalian historis 8,7% – 12,4%.

Pelajari lebih lanjut:Apakah REIT adalah Investasi yang Baik?

5% diinvestasikan dalam investasi non-tradisional, seperti domain dan seni. Meskipun keduanya bisa menjadi investasi jangka panjang yang bagus, keduanya lebih spekulatif – tetapi saya mengenal mereka dengan baik, sehingga dapat melakukan pembelian yang terdidik. Saya telah menghasilkan banyak uang dengan berinvestasi di domain dan baru-baru ini mulai berinvestasi dalam seni, tapi lihat untuk memperluas keduanya. Saya penggemar berat investasi domain.

Harap diperhatikan:Distribusi persentase ini sedikit berfluktuasi sepanjang tahun, tergantung terutama pada nilai ekuitas individu yang saya miliki dan properti real estat saya. Ketika saya terus membangun lebih banyak kekayaan, saya berencana untuk mengejar peluang diversifikasi lainnya (aset misterius dan kelas alternatif yang mungkin menghasilkan uang atau tidak!).

Saat Anda menghasilkan lebih banyak uang, diversifikasi menjadi lebih penting, karena Anda tidak ingin terlalu banyak uang Anda dalam satu jenis investasi. Saat ini saya mungkin sedikit terlalu terbuka dalam ekuitas, tapi di usia 30-an, Saya memiliki cakrawala waktu yang lama.

Itu dia. Saya berinvestasi dalam hal-hal yang saya mengerti dengan biaya rendah dan pajak minimal. Itu adalah 3 hal penting saya untuk investasi yang sukses.

Strategi Investasi Jangka Pendek (horison 1-5 tahun)

Saya pribadi tidak memiliki apa pun yang saya simpan untuk jangka pendek, jadi sebagian besar investasi saya saya pegang untuk jangka panjang. Jika saya memutuskan untuk membeli properti lain dalam beberapa tahun ke depan, maka saya akan berencana untuk mengambil uang itu dari rekening perantara saya, atau mulai membangun cadangan uang tunai setelah saya memiliki tujuan pembelian baru. Tapi karena saya tidak yakin bahwa saya akan membeli sesuatu yang besar dalam jangka pendek, maka saya menjaga investasi saya terfokus pada cakrawala waktu jangka panjang.

TIPS:Untungnya, banyak broker sekarang menawarkan perdagangan bebas komisi yang dapat Anda manfaatkan sepenuhnya.Banyak perhitungan pensiun dini saya didasarkan pada sebagian besar tetap diinvestasikan dalam ekuitas dan mengharapkan pengembalian tahunan majemuk 6% selama 30 tahun ke depan. Saya pribadi berpikir bahwa banyak orang duduk dengan terlalu banyak uang, tapi itu keputusan pribadi dan bagi banyak orang, itu membantu mereka tidur di malam hari. Saya tidur lebih nyenyak mengetahui uang saya menghasilkan uang, dan bahkan jika saya kehilangan uang dalam jangka pendek, seiring waktu saya akan keluar jauh di depan!

Tetapi, Jika Anda ingin menabung untuk liburan, rumah, mobil, atau melakukan investasi dalam 1 sampai 5 tahun ke depan, maka saya tidak menyarankan Anda memasukkan uang Anda ke dalam 90%+ ekuitas seperti saya. Itu mungkin terlalu berisiko karena saham bisa naik dan turun secara liar selama periode jangka pendek. Hal terakhir yang Anda inginkan adalah investasi Anda turun 20% tepat sebelum Anda menemukan rumah yang sempurna atau siap untuk berlibur.

Jadi untuk investasi jangka pendek, Saya sarankan Anda menyimpan uang Anda dalam dana obligasi seperti Vanguard Total Bond Market Index Fund atau sertifikat deposito (CD) di bank lokal Anda. Kedua opsi ini jelas lebih baik daripada menyimpan uang Anda di rekening tabungan dengan bunga 0,1%, di mana Anda sebenarnya akan kehilangan uang karena inflasi.

Pilihan lain jika Anda bersedia mengambil sedikit lebih banyak risiko adalah dana indeks berimbang seperti Vanguard Wellesley Income Fund, yang berinvestasi di sekitar 60% obligasi dan 40% saham, sehingga Anda dapat menghasilkan pengembalian yang lebih tinggi (dengan risiko yang sedikit lebih tinggi). Selama 5 tahun terakhir, Wellesley telah mengembalikan 6,98% per tahun!

Baik, itu dia. Cukup mudah. Mengikuti strategi investasi ini dan mengelola investasi saya sendiri sangat penting dalam membantu saya mencapai $1 juta dalam lima tahun. Investasi saya juga terus tumbuh dan saya masih mendapat manfaat dari peracikan uang yang saya mulai investasikan pada tahun 2010.

Harap diingat bahwa saya bukan penasihat keuangan dan bahwa setiap investasi memiliki risiko, tapi saya harap ini membantu Anda dalam perjalanan Anda menuju kemandirian finansial dan seterusnya.

Apa yang Anda investasikan?

Untuk mempelajari lebih lanjut tentang berinvestasi di buku saya Kebebasan Finansial:Jalan Terbukti untuk Semua Uang yang Anda Butuhkan

-

Seni Rupa Bernegosiasi Dengan Lembaga Keuangan Anda

Kami baru-baru ini menjual rumah kami kepada pembeli yang ingin pindah. Tidak masalah; kami menjadwalkan tanggal penutupan yang cepat dan mulai membuat pengaturan. Kami menelepon bank untuk meminta pe

-

Chase Sapphire Reserve® untuk melihat perubahan biaya tahunan,

keuntungan Editor dan penulis Credit Karma ingin membantu Anda tetap mengetahui berita kartu kredit. Informasi di bawah ini akurat sejauh pengetahuan kami saat diposting. Perhatian:Persyaratan k

-

Perlu meminjam lebih banyak uang? Inilah yang harus dipertimbangkan terlebih dahulu

Tinjau sistem empat langkah ini untuk mengevaluasi apakah meminjam lebih banyak adalah yang terbaik. (iStock) Keputusan untuk berutang tidak boleh dianggap enteng, tetapi dengan pengangguran saat in

-

Apa arti kecelakaan bitcoin baru-baru ini bagi masa depan cryptocurrency

19 Mei lalu, 2021, pasar crypto melihat salah satu hari terburuknya ketika cryptocurrency terbesar di dunia jatuh ke rekor terendah. Perubahan pasang surut yang dahsyat ini pada gilirannya mengguncang

menginvestasikan

-

Apakah Penggusuran Menunjukkan Dari Negara Bagian ke Negara Bagian?

Apakah Penggusuran Menunjukkan Dari Negara Bagian ke Negara Bagian? Penggusuran biasanya mengikuti berbagai upaya pengumpulan. Ketika mereka terjadi melalui sistem pengadilan, penggusuran menjadi masalah catatan publik. Karena penggusuran biasanya mengikuti serangkai...

-

Apa itu Kemitraan Tanggung Jawab Terbatas (LLPs)?

Apa itu Kemitraan Tanggung Jawab Terbatas (LLPs)? Kemitraan Perseroan Terbatas (PT) adalah struktur bisnis perusahaan yang memungkinkan wirausahawan Wirausahawan adalah orang yang memulai, desain, meluncurkan, dan menjalankan bisnis baru. Alih-alih m...

-

Lima Pilihan SPDR Teratas Saya untuk 2021 dan Setelahnya

Lima Pilihan SPDR Teratas Saya untuk 2021 dan Setelahnya Tom Gentile Sejak Pfizer Inc. (NYSE:PFE) dan Moderna Inc. (NASDAQ:MRNA) merilis berita vaksin COVID-19 mereka, S&P 500 naik dengan baik, mencapai penutupan tertinggi sepanjang masa untuk indeks p...

-

Twitter Inc. Berencana untuk Bergabung dengan Google dan Facebook dalam Larangan Iklan Cryptocurrency

Twitter Inc. Berencana untuk Bergabung dengan Google dan Facebook dalam Larangan Iklan Cryptocurrency Twitter Inc. (NYSE:TWTR) berencana untuk bergabung Facebook Inc. (Nasdaq:FB) dan Alfabet Inc. (Nasdaq:GOOGL) dalam melarang iklan cryptocurrency dan ICO, berdasarkan Berita Langit . Laporan...