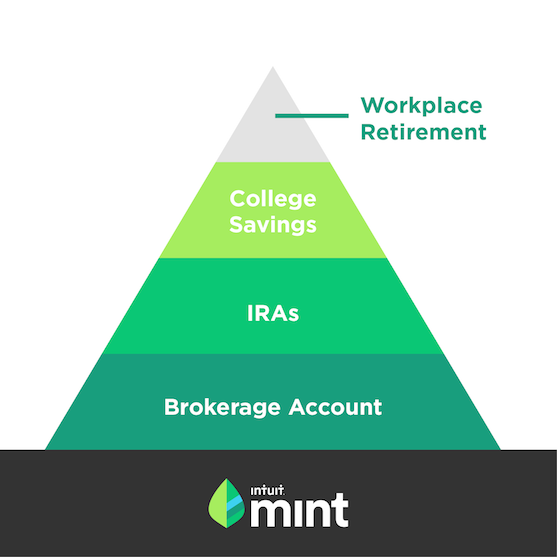

Bagaimana Peringkat Investasi Anda:Piramida Keuangan Anda

Ketika datang untuk berinvestasi untuk tujuan masa depan, kita tidak selalu bisa melakukan semuanya, setidaknya tidak pada saat yang bersamaan. Kita perlu membuat beberapa pilihan sulit. Tetapi pendekatan terbaik mungkin tidak terlalu jelas.

Sebagai contoh, jika Anda memiliki anak yang akan segera melanjutkan ke perguruan tinggi tanpa tabungan apa pun untuk pendidikannya, apakah bijaksana untuk memompa rem pada 401(k) Anda dan, sebagai gantinya, mengalokasikan uang untuk 529 rekening tabungan perguruan tinggi? Perguruan tinggi lebih cepat di cakrawala, Lagipula.

Dan jika Anda memiliki rencana pensiun di tempat kerja, haruskah Anda berinvestasi di dalamnya melalui Roth IRA? Mana yang diutamakan?

Dan di mana tumpukan akun pialang yang terdiversifikasi di piramida keuangan Anda?

Berikut ini ikhtisar investasi keuangan jangka panjang yang layak untuk dituju dan cara terbaik untuk memprioritaskannya.

Pensiun di Tempat Kerja Akun :Mulai di sini.

Masa pensiun, secara umum, adalah wadah investasi paling signifikan yang harus diisi dalam hal menciptakan keamanan finansial di masa mendatang.

Sementara beberapa merasa perlu berinvestasi untuk kuliah anak mereka pertama , penting untuk mengingat berapa lama kita diharapkan untuk hidup. Seorang pria yang mencapai usia 65 hari ini dapat berharap untuk hidup, rata-rata, sampai usia 84. Seorang wanita yang berusia 65 tahun hari ini dapat berharap untuk hidup, rata-rata, sampai mendekati usia 87. Jika Anda pensiun di usia 60-an, akankah Anda memiliki cukup uang yang disimpan untuk bertahan setidaknya 20 tahun lagi? Sebuah studi pemerintah menunjukkan kita memiliki cara untuk pergi. Sekitar setengah dari rumah tangga yang mendekati tahun emas tidak memiliki tabungan pensiun.

Jaminan sosial tidak akan menyelesaikan banyak kebutuhan keuangan kita di masa depan, salah satu. Rata-rata orang Amerika yang mengklaim jaminan sosial pada usia 62 akan menghabiskan sebagian besar manfaat bulanan mereka untuk biaya perawatan kesehatan, menurut sebuah penelitian baru-baru ini. Hampir tiga dari 10 pensiunan saat ini mengatakan manfaat jaminan sosial mereka ternyata kurang dari yang mereka harapkan.

Maaf untuk semua berita buruk.

Tetapi, jika Anda memiliki akses ke akun pensiun tempat kerja seperti 401(k) atau 403(b), bagus sekali! Ini bisa menjadi tempat yang bagus untuk mulai berinvestasi untuk masa depan Anda. Ada beberapa keuntungan dari akun ini, termasuk pengurangan pajak akhir tahun dan mungkin kecocokan majikan .

Kontribusi tahunan (dibatasi $18, 000 pada tahun 2017 atau $24, 000 jika Anda berusia 50 tahun ke atas) dapat dipotong dari penghasilan kena pajak Anda, mengurangi eksposur pajak Anda hari ini. Beban pajak Anda ditangguhkan hingga Anda mulai melakukan penarikan yang memenuhi syarat pada usia 59 .

Terlebih lagi, banyak perusahaan menawarkan kepada karyawan mereka program yang cocok untuk mengatakan, satu dolar untuk setiap dolar yang mereka masukkan, sampai lima atau enam persen dari pendapatan mereka.

Sebuah studi baru-baru ini menemukan bahwa untuk menarik karyawan agar menabung lebih banyak, lebih dari 40% perusahaan sekarang menawarkan kecocokan dolar-untuk-dolar. Manfaat ini unik untuk rencana pensiun di tempat kerja. Jika perusahaan Anda menyediakannya, mungkin yang terbaik untuk berinvestasi di sini sebelum akun investasi lainnya.

Pemberhentian Berikutnya:Perguruan Tinggi Perencanaan

Setelah Anda membuat akun pensiun untuk diri sendiri dan memberikan kontribusi otomatis (10% -15% dari gaji Anda, termasuk pertandingan, bagus), Anda item serangan berikutnya adalah tabungan kuliah (jika perlu.) Jika tidak, melompat ke depan.

Ingatlah bahwa biaya kuliah, sementara menakutkan, dapat diberikan dalam beberapa cara. Beban keuangan tidak harus sepenuhnya pada Anda. Ada beasiswa, hibah, pinjaman dan bahkan sekolah bebas biaya kuliah. Mulailah pembicaraan perencanaan perguruan tinggi dengan anak Anda sejak tahun pertama sekolah menengah atas dan mulailah menjelajahi semua rute yang terjangkau dan berharga untuk mencapai gelar sarjana.

Jika Anda punya waktu sampai anak Anda mulai kuliah, rencana tabungan 529 adalah kendaraan yang populer. Paket ditawarkan oleh setiap negara bagian dan tabungan diinvestasikan seperti 401(k) di mana uang Anda ditempatkan di berbagai reksa dana dan opsi investasi lainnya. Kontribusi Anda tumbuh ditangguhkan pajak sehingga Anda tidak membayar pajak setelah Anda mulai menarik uang untuk biaya pendidikan.

Ketahuilah bahwa Anda tidak terikat pada rencana negara bagian Anda. Anda dapat membandingkan penawaran setiap negara bagian di savingforcollege.com.

Ingin Berinvestasi Lebih Banyak untuk Anda ? Pertimbangkan n IRA

Setelah Anda memaksimalkan akun pensiun di tempat kerja dan membuat rencana tabungan untuk kuliah, Anda mungkin ingin menjelajahi beberapa investasi ramah pajak lainnya untuk menopang masa depan keuangan Anda.

Masukkan:rekening pensiun individu atau IRA yang dapat Anda buat di sebagian besar bank atau lembaga keuangan mana pun. Saya telah menjelajahi IRA secara mendalam di blog. Tradisional dan Roth adalah dua jenis yang populer.

Untuk rekap, kontribusi yang dibuat untuk IRA tradisional dapat dikurangkan dari pajak, dengan penarikan masa depan di masa pensiun terkena pajak penghasilan. Alokasi ke Roth IRA, sementara itu, tidak dapat dikurangkan dari pajak tetapi Anda dapat menarik diri dari akun bebas pajak mulai dari usia 59 (selama setidaknya lima tahun sejak kontribusi pertama Anda).

Batas kontribusi untuk IRA – tradisional dan Roth – jauh lebih kecil dari 401(k), ditetapkan pada $5, 500 tahun ini. Jika Anda berusia 50 tahun atau lebih, Anda dapat memberikan kontribusi "pengejaran" tambahan sebesar $1, 000.

Tidak seperti 401(k)s dan akun pensiun tempat kerja terkait, IRA biasanya menawarkan lebih banyak pilihan investasi untuk dipilih.

Jadi, yang terbaik? Sebuah Roth atau 401 (k) tradisional? Jika Anda berharap untuk mendiversifikasi eksposur pajak Anda di masa pensiun, beberapa ingin melengkapi 401 (k) dengan Roth IRA. Tetapi jika Anda lebih tertarik untuk membayar pajak lebih sedikit hari ini , IRA tradisional dapat melakukannya dengan lebih baik.

Perhatikan bahwa Anda mungkin tidak dapat berinvestasi di Roth IRA, jika Anda mendapatkan terlalu banyak. Jika Anda sudah menikah dan mengajukan pajak bersama, IRS mengatakan Anda dapat berkontribusi penuh pada Roth IRA, selama pendapatan kotor Anda yang disesuaikan tidak lebih dari $186, 000. Pengarsip tunggal harus berpenghasilan kurang dari $118, 000 untuk berkontribusi hingga batas.

Akun Pialang

Setelah basis 401(k) dan IRA tertutup, cara potensial lain untuk menumbuhkan uang Anda dalam jangka panjang adalah dengan berinvestasi di akun pialang yang terdiversifikasi. Manfaat pajak mungkin tidak dianggap menarik, tetapi akun ini cenderung menawarkan lebih banyak fleksibilitas. Plus, Anda dapat berinvestasi sebanyak yang Anda inginkan – tanpa batas.

Untuk membuka akun, Anda dapat menuju ke pialang mana pun dan dapat memilih dari berbagai macam investasi termasuk saham, reksa dana/indeks, CD dan obligasi.

Platform investasi otomatis seperti Wealthfront, Ellevest and Betterment juga menawarkan portofolio terdiversifikasi yang sebagian besar menginvestasikan uang Anda dalam dana yang diperdagangkan di bursa (ETF) atau dana indeks.

Tidak ada penalti untuk menarik uang Anda dari akun pialang sebelum usia 59 seperti yang ada pada 401(k) atau IRA. Ini membuat akun pialang lebih fleksibel dan membantu untuk mencapai tujuan yang tidak terlalu jauh tersebut.

Sebagai contoh, jika Anda tahu Anda ingin membeli rumah dalam 10 tahun, berinvestasi dalam portofolio dana indeks dapat membantu menumbuhkan uang Anda lebih cepat daripada jika disimpan di rekening giro. Dan Anda dapat menarik uang kapan saja, tidak ada pertanyaan yang ditanyakan.

Tentu saja, ada implikasi pajak.

Keuntungan yang Anda peroleh dari menjual investasi Anda menghadapi apa yang disebut pajak "keuntungan modal", tetapi tergantung pada jenis investasi yang Anda pilih dalam portofolio Anda – dan berapa lama Anda memegang investasi tersebut – kewajiban pajak Anda dapat bervariasi.

Jika Anda menjual investasi dalam portofolio dalam waktu kurang dari setahun, Anda akan membayar pajak keuntungan modal jangka pendek, yang sama dengan braket pajak penghasilan Anda saat ini (setinggi 39,6%). Jika Anda menunggu dan menjual investasi setelah satu tahun, Anda akan membayar jangka panjang pajak capital gain atas setiap keuntungan, antara nol dan 20% tergantung pada braket pajak Anda saat ini.

Ada pertanyaan untuk Farnoosh? Anda dapat mengirimkan pertanyaan Anda melalui Twitter @Farnoosh, Facebook atau email di [email protected] (harap perhatikan "Blog Mint" di baris subjek).

Farnoosh Torabi adalah otoritas keuangan pribadi terkemuka di Amerika yang terpikat untuk membantu orang Amerika hidup dengan kekayaan mereka, hidup paling bahagia. Dari hari-hari awalnya melapor untuk Money Magazine hingga sekarang menjadi pembawa acara serial primetime di CNBC dan menulis bulanan untuk O, Majalah Oprah, dia menjadi ahli dan teman uang favorit kami.

-

Cara Menghitung NPV di Kalkulator

Gunakan kalkulator untuk menghitung NPV. Nilai sekarang bersih (NPV) menggabungkan prinsip nilai waktu uang, yang menyatakan bahwa satu dolar yang diterima di masa depan bernilai kurang dari satu yan

-

3 strategi Jaminan Sosial untuk membiayai pensiun Anda

Lansia dapat menerima pukulan besar dari inflasi Lonjakan harga bisa jadi menyulitkan bagi mereka yang bergantung pada Jamsostek. Lydia Hu dari FOX Business dengan lebih banyak lagi. Banyak manula

-

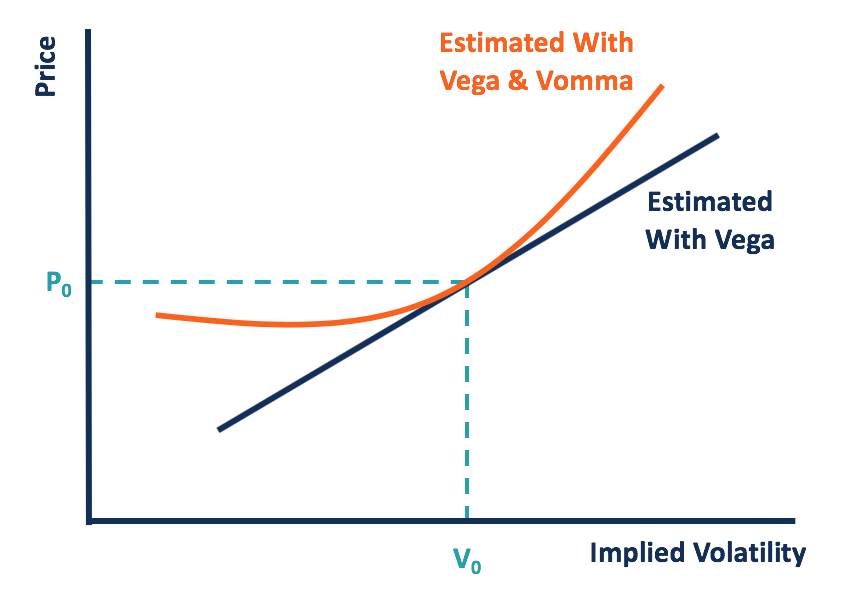

Apa itu Vomma?

Vomma adalah opsi Yunani yang mewakili sensitivitas vega terhadap perubahan volatilitas tersirat Volatilitas Tersirat (IV)Volatilitas tersirat - atau hanya IV - menggunakan harga opsi untuk menghitung

-

Sistem Manajemen Pesanan:Apa itu OMS dan Bagaimana Cara Kerjanya?

Sistem manajemen pesanan (OMS) tidak hanya mendukung semua tahapan dalam proses penjualan perusahaan Anda, dari pembuatan pesanan melalui pengiriman pelanggan, itu membuat pekerjaan cepat dari tantang

menginvestasikan

-

5 Alasan Saya Mulai Berinvestasi di Crypto

5 Alasan Saya Mulai Berinvestasi di Crypto Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Kartu Kredit Anda Bisa Menjadi Lebih Cerdas Segera

Kartu Kredit Anda Bisa Menjadi Lebih Cerdas Segera Kredit Gambar:@mizzdalina/Twenty20 Inilah hal yang tidak disukai siapa pun:Anda berada di kasir, bersiap-siap untuk menggesek atau membaca chip kartu kredit Anda dan membayar. Anda tahu Anda punya cu...

-

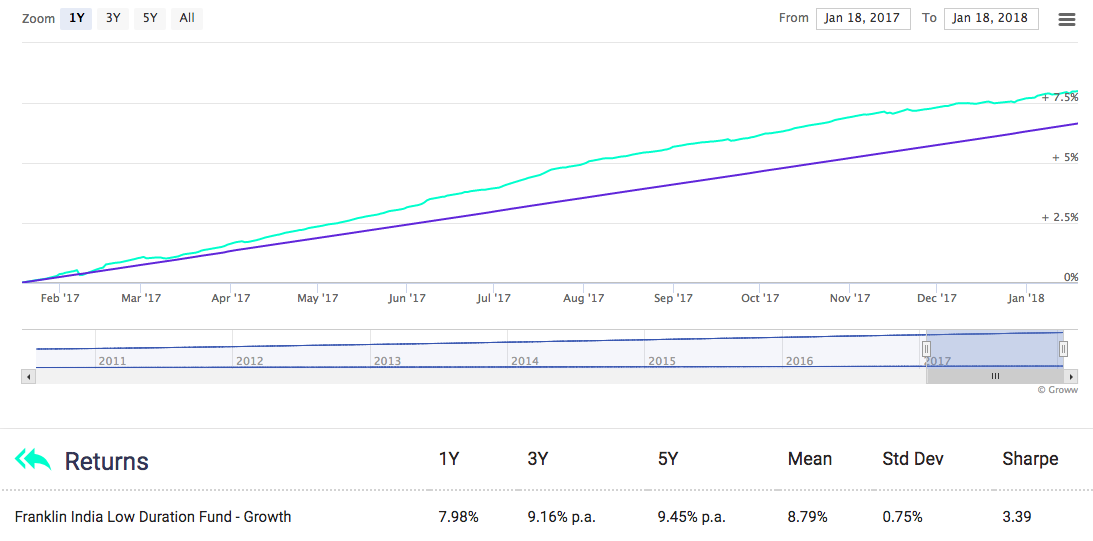

Haruskah Saya Berinvestasi di FD? Di mana Berinvestasi untuk Pengembalian yang Lebih Baik?

Haruskah Saya Berinvestasi di FD? Di mana Berinvestasi untuk Pengembalian yang Lebih Baik? FD (Deposit Tetap) adalah salah satu pilihan investasi paling populer di India. Orang sering merekomendasikannya kepada anak-anak mereka sebagai pilihan yang harus dilakukan. Tetapi banyak orang memil...

-

Cara Menutup Rekening Bank Axis

Cara Menutup Rekening Bank Axis Cara Menutup Rekening Bank Axis Sebagai bank swasta terbesar ketiga di India, dengan lokasi di India, Hongkong, Sri Lanka dan Inggris Raya, Axis Bank mulai beroperasi pada tahun 1994. Meskipun penawa...