Apa itu Theta?

Theta adalah pengukuran sensitivitas yang digunakan dalam menilai derivatif Derivatif Derivatif adalah kontrak keuangan yang nilainya terkait dengan nilai aset yang mendasarinya. Mereka adalah instrumen keuangan yang kompleks. Ini adalah salah satu ukuran yang dilambangkan oleh GreekOption GreeksOption Greeks adalah ukuran finansial dari sensitivitas harga opsi terhadap parameter penentu yang mendasarinya, seperti volatilitas atau harga aset dasar. Orang Yunani digunakan dalam analisis portofolio opsi dan dalam analisis sensitivitas surat opsi. Rangkaian risikoRiskDalam keuangan, risiko adalah probabilitas bahwa hasil aktual akan berbeda dari hasil yang diharapkan. Dalam Model Penetapan Harga Aset Modal (CAPM), risiko didefinisikan sebagai volatilitas pengembalian. Konsep "risiko dan pengembalian" adalah bahwa aset berisiko harus memiliki pengembalian yang diharapkan lebih tinggi untuk mengkompensasi investor atas volatilitas yang lebih tinggi dan peningkatan risiko. dan pengukuran kepekaan yang dilambangkan dengan huruf-huruf Yunani secara tepat dinamai Yunani. Theta mengukur nilai turunan dalam kaitannya dengan waktu yang tersisa sebelum tanggal kedaluwarsa. Saat opsi semakin dekat dengan tanggal kedaluwarsa, itu akan kehilangan nilai harga menjadi nilai ekstrinsik. Theta dapat dianggap sebagai tingkat penurunan nilai opsi seiring berjalannya waktu.

Ringkasan Poin Cepat

- Theta adalah ukuran sensitivitas yang digunakan dalam menilai nilai opsi dalam kaitannya dengan waktu hingga kadaluarsa.

- Metrik dapat dianggap sebagai tingkat penurunan nilai opsi seiring berjalannya waktu.

- Theta dapat digunakan untuk menilai seberapa banyak aset dasar harus berubah nilainya untuk mengimbangi nilai yang hilang karena peluruhan waktu.

Bagaimana Menafsirkan Theta?

Untuk memahami theta, penting untuk terlebih dahulu memahami perbedaan antara nilai intrinsik dan ekstrinsik dari suatu opsi. Bersama, nilai ekstrinsik dan intrinsik membentuk nilai total atau premi dari sebuah opsi. Nilai intrinsik hanya mengukur keuntungan opsi berdasarkan harga strike dan harga pasar. Salah satu cara untuk memikirkan nilai intrinsik adalah jika opsi tersebut akan berakhir hari ini, premi hanya terdiri dari nilai intrinsik ini (harga pemogokan – harga pasar). Nilai ekstrinsik, di samping itu, mengukur bagian dari premi yang tidak ditentukan oleh nilai intrinsik. Nilai ekstrinsik adalah nilai kemampuan untuk menahan opsi dan peluang opsi untuk mendapatkan nilai saat aset dasar bergerak dalam harga. Semakin dekat suatu opsi dengan kadaluarsa, semakin kecil nilai ekstrinsiknya.

Kita sekarang tahu bahwa semakin jauh dari kedaluwarsa opsi, semakin tinggi nilai ekstrinsiknya. Semakin dekat dengan kedaluwarsa opsi, semakin kecil nilai ekstrinsiknya. Pada tanggal kedaluwarsa, nilai ekstrinsik adalah 0, dan seluruh premi terdiri dari nilai intrinsik dengan asumsi opsi ada dalam uang. Theta adalah ukuran sensitivitas yang menentukan penurunan nilai ekstrinsik opsi ini dari waktu ke waktu.

Perhitungan theta dinyatakan sebagai nilai tahunan; Namun, angka tersebut sering dibagi dengan jumlah hari dalam setahun untuk sampai pada tingkat harian. Tarif harian adalah jumlah nilai yang akan turun. Theta sebesar -0,20 berarti harga opsi akan turun sebesar $0,20 per hari. Dalam waktu dua hari, harga opsi akan turun sebesar $0,40. Namun, penting untuk dicatat bahwa theta tidak konstan selama masa pakai opsi. Saat opsi semakin dekat dengan tanggal kedaluwarsa, theta meningkat dan nilai yang hilang karena peluruhan waktu meningkat.

Untuk Apa Theta Digunakan dalam Opsi?

Sebagaimana disebutkan di atas, theta digunakan untuk mengukur sensitivitas nilai opsi terhadap waktu. Ini dapat digunakan untuk melihat berapa banyak nilai opsi yang hilang setiap hari, dan berapa banyak aset dasar yang perlu diubah untuk mengimbangi kerugian menurut theta. Pengukuran tidak digunakan oleh pedagang sesering pengukuran lain seperti delta. Namun, pembeli mungkin masih ingin tahu apa yang diharapkan dalam hal perubahan waktu pada suatu opsi. Penulis opsi yang mengambil posisi short juga dapat mempertimbangkan theta karena mereka akan mendapat manfaat dari peluruhan waktu.

Bagaimana Theta Dihitung?

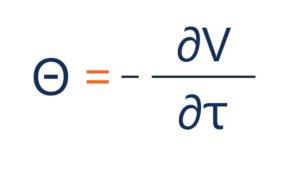

Ketika nilai posisi long dari sebuah opsi turun, semakin mendekati kedewasaan, yang menunjukkan hubungan terbalik. Untuk posisi panjang pada sebuah opsi, theta umumnya negatif, dan untuk posisi short pada sebuah opsi, theta umumnya positif. Theta dapat ditampilkan dalam bentuk umum berikut:

Di mana:

- – turunan pertama

- V – harga opsi (nilai teoritis)

- – waktu opsi hingga jatuh tempo

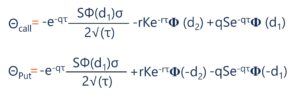

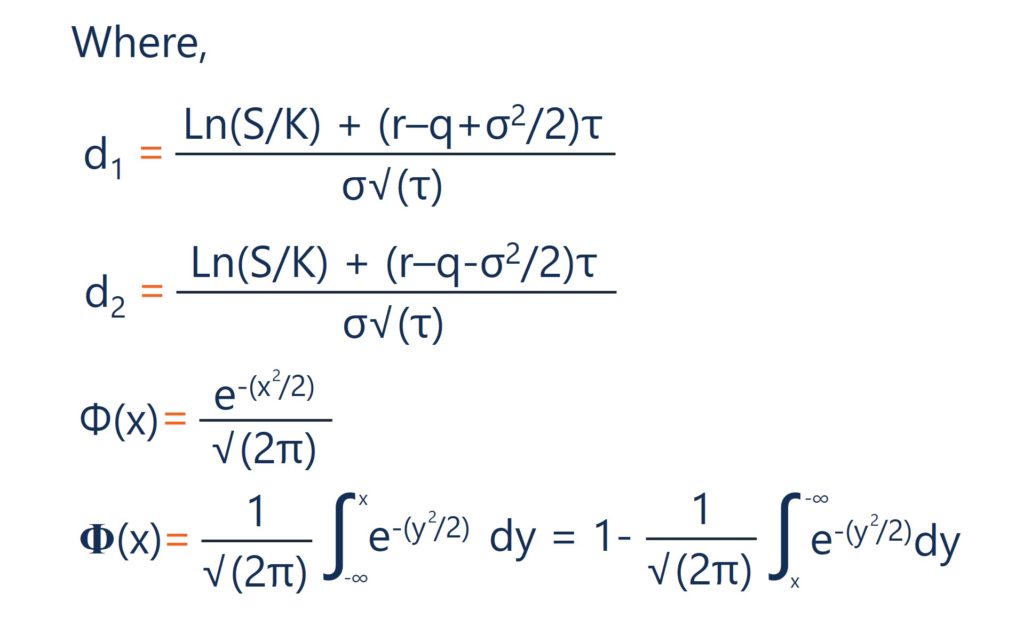

Di bawah model Black-Scholes, perhitungan untuk theta diberikan oleh:

Di mana:

- S – harga saham

- K – harga kesepakatan

- r – tingkat bebas risiko

- q – hasil dividen tahunan

- – waktu hingga kedaluwarsa

- – volatilitas

Sumber daya tambahan

Terima kasih telah membaca artikel CFI tentang theta. Jika Anda ingin belajar tentang konsep terkait, lihat sumber CFI lainnya:

- Derivatif Derivatif Derivatif adalah kontrak keuangan yang nilainya terkait dengan nilai aset yang mendasarinya. Mereka adalah instrumen keuangan yang kompleks yang

- Opsi Yunani Opsi Yunani Opsi Yunani adalah ukuran finansial dari sensitivitas harga opsi terhadap parameter penentu yang mendasarinya, seperti volatilitas atau harga aset dasar. Orang Yunani digunakan dalam analisis portofolio opsi dan dalam analisis sensitivitas opsi

- DeltaDelta (Δ)Delta adalah ukuran sensitivitas risiko yang digunakan dalam menilai derivatif. Ini adalah salah satu dari banyak ukuran yang dilambangkan dengan huruf Yunani. Serangkaian risiko

- Options:Calls and PutsOptions:Calls and PutsOpsi adalah kontrak derivatif yang memberikan hak kepada pemegangnya, tapi bukan kewajiban untuk membeli atau menjual aset pada tanggal tertentu pada harga tertentu.

-

Terlalu Banyak Yang Tidak Diketahui,

Tidak Cukup Diketahui Pada 12 Februari, 2002, Menteri Pertahanan Donald Rumsfeld ditanya dalam konferensi pers tentang apakah ada bukti senjata pemusnah massal di Irak. Ini dia tanggapannya: “

-

Portofolio Dana 3:Investasi Sederhana yang Berhasil

Salah satu cara yang sangat bagus untuk berinvestasi adalah melalui portofolio 3 dana. Investasi tidak perlu ribet. Faktanya, itu bisa sangat sederhana dan sangat bermanfaat. Jika dilakukan dengan ben

-

Inilah Yang Dapat Dilakukan Bitcoin Minggu Ini

Tidak ada dua cara:Bitcoin mengalami beberapa hari yang sulit selama akhir pekan. Setelah beberapa minggu yang penuh peristiwa - termasuk debut monster Wall Street dengan Coinbase Global Inc. s (N

-

Cara Murah Menghias Tangki Ikan

Sekarang setelah Anda menghabiskan waktu dan uang untuk koloni ikan impian Anda, dapat dimengerti bahwa Anda ingin menempatkan hewan peliharaan bawah air Anda di oasis air yang menarik. Ada banyak dek

menginvestasikan

-

Hibah untuk Unit A/C Rumah

Hibah untuk Unit A/C Rumah AC menjaga rumah pada suhu yang nyaman selama cuaca yang sangat panas. Menurut Survei Rumah Amerika pada tahun 2007, lebih dari 63 persen rumah di AS memiliki AC sentral, sedangkan 22 persen memiliki...

-

Utang bergulir konsumen,

Utang bergulir konsumen, termasuk kartu kredit, naik $7,9 miliar di bulan Oktober Total utang bergulir orang Amerika — termasuk kartu kredit — tumbuh selama bulan Oktober, menurut data Federal Reserve. Total utang berg...

-

Cara Mendapatkan Pinjaman Konstruksi untuk Membangun Garasi

Cara Mendapatkan Pinjaman Konstruksi untuk Membangun Garasi Apakah Anda ingin menambahkan garasi yang terhubung ke rumah Anda atau membangun garasi yang berdiri sendiri, Anda mungkin ingin mendapatkan pinjaman konstruksi untuk membiayai proyek tersebut. Umumny...

-

Apa yang Sebenarnya Terjadi Ketika Anda Tidak Membayar Pinjaman Pelajar Anda

Apa yang Sebenarnya Terjadi Ketika Anda Tidak Membayar Pinjaman Pelajar Anda Angka pinjaman mahasiswa sangat mengejutkan, dan ketika jumlah pinjaman meningkat, begitu juga default. Gagal membayar pinjaman pelajar Anda dapat menyebabkan kejatuhan yang serius. Berbeda dengan jen...