Apa itu Obligasi Abadi?

Obligasi abadi - yang juga disebut sebagai abadi atau hanya "perps" untuk jangka pendek - adalah obligasi tanpa tanggal jatuh tempo. Mereka membayar bunga kepada investor dalam bentuk pembayaran kupon, seperti kebanyakan obligasi, tetapi jumlah pokok obligasi tidak datang dengan tanggal yang ditetapkan untuk penebusan (pelunasan). Pembayaran kupon pada obligasi abadi akan, secara teoretis, dibayar selamanya - selamanya - maka nama, obligasi abadi.

Ringkasan

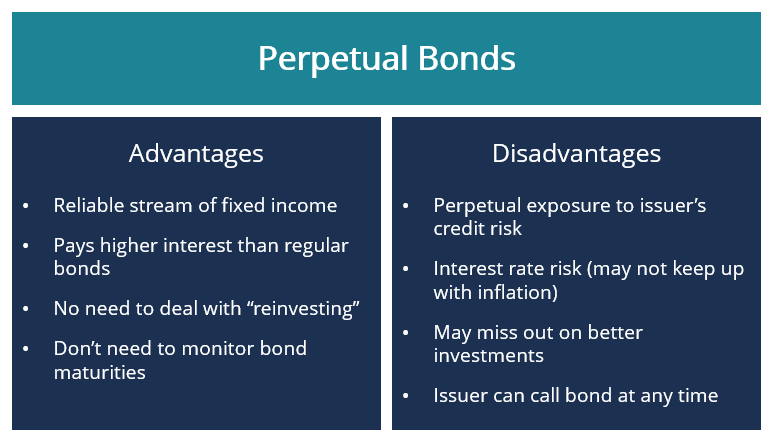

- Obligasi abadi adalah obligasi yang tidak memiliki tanggal jatuh tempo.

- Penerbit obligasi abadi tidak berkewajiban untuk membayar kembali jumlah pokok pembeli obligasi; Namun, penerbit berkewajiban untuk melakukan pembayaran kupon selamanya – secara teoritis, selama-lamanya.

- Obligasi abadi umumnya dianggap sebagai investasi yang sangat aman, tetapi mereka mengekspos pembeli obligasi pada risiko kredit penerbit untuk jangka waktu yang tidak terbatas.

Memahami Obligasi Abadi

Ikatan abadi adalah, secara efektif, kewajiban hutang, tetapi kewajiban dalam nama saja, karena emiten tidak diwajibkan untuk membayar kembali utangnya selama mereka tetap melakukan pembayaran bunga (kupon) kepada pemegang obligasi.

Beberapa ekonom menyamakan perpetual dengan investasi ekuitas yang membayar sejumlah dividen. Namun, kesamaan antara obligasi abadi dan saham dividenBerinvestasi di Saham Dengan Dividen vs Saham Tanpa DividenAda keuntungan dan kerugian relatif untuk berinvestasi di saham dengan dividen vs saham tanpa dividen. Dividen adalah pembayaran berkala yang dilakukan oleh perusahaan kepada pemilik sahamnya. Mereka adalah sarana bagi perusahaan untuk berbagi sebagian dari pendapatannya dengan mereka yang memiliki kepentingan ekuitas di perusahaan. sangat terbatas dan, sebagus-bagusnya, hanya bersifat dangkal.

Pembayaran dividen kepada pemegang saham biasanya tidak dalam jumlah tetap tetapi bervariasi dari waktu ke waktu, berdasarkan kinerja perusahaan; sedangkan, pembayaran kupon pada obligasi abadi adalah tetap dan tidak berubah. Lebih-lebih lagi, investasi dalam obligasi abadi tidak membawa apa pun yang sebanding dengan hak suara pemegang saham.

Perpetual mungkin lebih mirip dengan anuitas. Anuitas mengacu pada investasi yang secara teoritis memberikan aliran pembayaran pendapatan abadi kepada investor. Di jalan yang sama, pembayaran kupon pada obligasi abadi juga menawarkan pembayaran pendapatan berkelanjutan kepada investor untuk jangka waktu yang tidak terbatas di masa depan.

Apakah Pembayaran Kupon Benar-Benar Berlangsung Selamanya?

Banyak orang bertanya-tanya apakah pembayaran kupon secara terus-menerus benar-benar dilakukan "selamanya" jika obligasi tidak pernah ditebus oleh penerbit. Jawaban singkatnya adalah, "Ya." Sebagai contoh ini, pemegang obligasi abadi yang diterbitkan pada tahun 1648 oleh Dewan Air kota Lekdijk Boveendams Belanda masih menerima pembayaran kupon pada tahun 2015.

Dalam praktek, penerbit obligasi abadi biasanya memiliki opsi untuk menelepon, atau menebus, ikatan pada setiap titik setelah waktu tertentu, misalnya lima tahun sejak tanggal penerbitan. Karena itu, beberapa penerbit obligasi abadi akhirnya menebus obligasi mereka. Penerbit masih diuntungkan dari fakta bahwa perpetual tidak datang dengan tanggal penebusan yang tetap.

Karena itu, waktu penebusan fleksibel atas kebijaksanaan penerbit. Mereka dapat menunggu untuk menebus obligasi pada saat mereka dapat dengan mudah melakukannya. Fleksibilitas dalam membayar kembali jumlah pokok obligasi mungkin menjadi alasan utama mengapa penerbit memilih untuk menerbitkan obligasi abadi.

Namun, penting untuk diingat bahwa karakteristik yang paling menonjol dari obligasi abadi adalah bahwa penerbitnya tidak berkewajiban untuk mengembalikan prinsipal investor dalam obligasi adalah nilai nominalnya. Ini adalah investasi awal yang dibayarkan untuk sekuritas atau obligasi dan tidak termasuk bunga yang diperoleh.

Siapa yang Menerbitkan Obligasi Abadi?

Perpetual hanya merupakan bagian yang sangat kecil dari total pasar obligasi. Penerbit utama obligasi abadi adalah entitas pemerintah dan bank. Bank menerbitkan obligasi tersebut sebagai sarana untuk membantu mereka memenuhi kebutuhan modal mereka – uang yang diterima dari investor untuk obligasi tersebut memenuhi syarat sebagai modal Tier 1Common Equity Tier 1 (CET1)Common Equity Tier 1 (CET1) adalah komponen dari Tier 1 Capital, dan itu meliputi saham biasa dan laba ditahan. Implementasi CET1 dimulai.

Beberapa ekonom berpendapat bahwa obligasi abadi adalah sarana yang sangat baik yang dapat digunakan oleh pemerintah yang tertekan secara finansial untuk mengumpulkan uang. Namun, kebanyakan ekonom klasik tidak menyetujui pemerintah menciptakan utang yang mereka tidak memiliki kewajiban untuk membayar, mereka juga tidak menganggap kebijakan fiskal yang baik bagi pemerintah untuk mengambil tanggung jawab kontraktual dalam melakukan pembayaran, kepada siapa pun, selamanya.

Himbauan bagi Investor

Obligasi abadi paling sering dicari oleh pensiunan yang tertarik untuk mengamankan aliran pembayaran pendapatan tetap reguler yang solid yang dapat mereka andalkan untuk diterima tanpa batas.

Juga, untuk mengkompensasi investor untuk fitur "tidak ada tanggal penebusan terjadwal" dari perpetual, penerbit biasanya menawarkan tingkat pembayaran kupon yang lebih tinggi dengan obligasi abadi, dibandingkan dengan obligasi reguler sejenis dengan tanggal jatuh tempo yang tetap.

Keuntungan lain dari berinvestasi dalam obligasi abadi adalah melakukan hal itu memungkinkan investor untuk menghindari kebutuhan untuk menghabiskan waktu dan upaya yang diperlukan untuk menemukan investasi obligasi baru yang sesuai ketika obligasi mereka saat ini jatuh tempo.

Salah satu kelemahan bagi investor dalam obligasi abadi adalah kenyataan bahwa mereka terkena risiko kreditRisiko KreditRisiko kredit adalah risiko kerugian yang mungkin terjadi karena kegagalan pihak mana pun untuk mematuhi syarat dan ketentuan kontrak keuangan apa pun, terutama, dari penerbit. Eksposur risiko kredit sama abadinya dengan obligasi itu sendiri.

Investor juga dapat terkena risiko suku bunga – risiko bahwa investasi mereka akan kehilangan nilai jika suku bunga naik di atas tingkat kupon obligasi abadi mereka. Untuk membantu mengurangi risiko suku bunga, penerbit obligasi abadi dapat menawarkan fitur peningkatan yang secara berkala meningkatkan tingkat kupon sesuai dengan jadwal yang ditetapkan.

Sebagai contoh, tingkat kupon dapat ditingkatkan dengan jumlah persentase tetap setiap 10 atau 15 tahun sekali. Kalau tidak, penerbit dapat mengatur obligasi sehingga tingkat kupon, daripada tetap tetap, menjadi tingkat bunga mengambangFloating Interest RateSuku bunga mengambang mengacu pada tingkat bunga variabel yang berubah selama durasi kewajiban utang. Ini adalah kebalikan dari tarif tetap. – terkait dengan suku bunga acuan seperti suku bunga utama di Amerika Serikat – pada beberapa titik waktu yang ditentukan di masa depan.

Investor perlu menyadari, meskipun, bahwa penerbit dapat memilih untuk memanggil obligasi sebelum penyesuaian tingkat bunga, untuk menghindari membayar tingkat kupon yang lebih tinggi.

Menghitung Hasil pada Obligasi Abadi

Investor dapat menghitung pengembalian hasil yang dapat mereka harapkan dari berinvestasi dalam obligasi abadi sebagai berikut:

NS hasil saat ini pada obligasi abadi sama dengan jumlah total pembayaran kupon yang diterima setiap tahun, dibagi dengan harga pasar obligasi, kali 100 (untuk memberikan angka persentase tingkat bunga/hasil).

Jadi, Misalnya, asumsikan bahwa Anda berinvestasi dalam obligasi abadi dengan nilai nominal $1, 000 dengan membeli obligasi dengan harga diskon $950. Anda menerima total $80 per tahun dalam pembayaran kupon.

Hasil Saat Ini =[80 / 950] * 100 =0,0842 * 100 =8,42%

Hasil saat ini dari obligasi adalah 8,42% .

Bacaan Terkait

CFI adalah penyedia resmi halaman Program sertifikasi Commercial Banking &Credit Analyst (CBCA)™ global - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program, dirancang untuk membantu siapa saja menjadi analis kredit dan risiko kelas dunia. Untuk mempelajari lebih lanjut dan terus memajukan karir Anda, lihat sumber daya CFI berikut:

- Tingkat Kupon Tingkat Kupon Tingkat kupon adalah jumlah pendapatan bunga tahunan yang dibayarkan kepada pemegang obligasi, berdasarkan nilai nominal obligasi.

- Hasil yang Efektif Hasil yang efektif Hasil yang efektif adalah metrik keuangan yang mengukur tingkat bunga – juga dikenal sebagai tingkat kupon – pengembalian obligasi.

- Suku Bunga Perdana Suku Bunga Utama Istilah “suku bunga utama” (juga dikenal sebagai suku bunga pinjaman utama atau suku bunga utama) mengacu pada suku bunga yang dikenakan oleh bank komersial besar atas pinjaman dan produk yang dimiliki oleh pelanggan mereka dengan peringkat kredit tertinggi.

- Yield to Maturity (YTM)Yield to Maturity (YTM)Yield to Maturity (YTM) – atau disebut sebagai penebusan atau hasil buku – adalah tingkat pengembalian spekulatif atau tingkat bunga dari sekuritas dengan tingkat bunga tetap.

-

Cara membuka kembali akun kartu kredit yang ditutup

Dimungkinkan untuk membuka kembali rekening kartu kredit yang ditutup, tergantung penerbit kartu kredit, serta mengapa dan berapa lama akun Anda ditutup. Tetapi tidak ada jaminan bahwa penerbit kart

-

Cara Menghentikan Pembayaran di ACH

Anda dapat menghentikan pembayaran pada ACH. Jaringan American Clearing House (ACH) memungkinkan individu dan perusahaan untuk mengirim uang secara elektronik antara dua institusi. Jenis transfer ini

-

Apa yang Dapat Saya Gunakan untuk Menutupi Dek Kayu yang Ada dengan Murah?

Menutupi dek kayu berguna untuk perawatan. Dek kayu adalah struktur yang menarik jika dirawat dengan baik dan dapat bertahan selama bertahun-tahun dalam kondisi yang tepat. Tetapi kayu dapat berjamur

-

Ulasan Capital One Quicksilver

Millennial Money telah bermitra dengan CardRatings dan creditcards.com untuk cakupan produk kartu kredit kami. Uang Milenial, CardRatings dan creditcards.com dapat menerima komisi dari penerbit kartu.

menginvestasikan

-

Apa itu Earnings Credit Rate (ECR)?

Apa itu Earnings Credit Rate (ECR)? Tingkat kredit pendapatan (ECR) adalah bunga yang dibayarkan oleh bank atas simpanan nasabah. Bank menerapkan ECR pada saldo yang ditinggalkan deposan di rekening mereka yang tidak menghasilkan bunga....

-

Apakah mendapatkan vaksin COVID-19 memengaruhi polis asuransi jiwa Anda?

Apakah mendapatkan vaksin COVID-19 memengaruhi polis asuransi jiwa Anda? Jika Anda telah menerima vaksin COVID-19, yang tidak akan membahayakan polis asuransi jiwa Anda. Baca lebih lanjut untuk melihat apa yang dapat mendiskualifikasi Anda dari pembayaran asuransi jiwa. (i...

-

Makan di Stock Restoran

Makan di Stock Restoran Fotografi:Iza Habur (Fotografi:Iza Habur (Fotografer) - [Tidak Ada] Lupakan dapur. Kita makan di luar malam ini. Demikian pesan dari Biro Sensus, yang melaporkan bahwa orang Amerika menghabiskan leb...

-

Apa itu Indikator Pasar?

Apa itu Indikator Pasar? Indikator pasar adalah alat kuantitatif yang digunakan oleh pedagang untuk menginterpretasikan data keuangan untuk memperkirakan pergerakan pasar saham. Ringkasan Indikator pasar adalah...