Analis Sisi Beli vs. Sisi Jual:Apa Perbedaannya?

Analis Sisi Beli vs. Sisi Jual:Gambaran Umum

Banyak yang telah dibuat dari "analis Wall Street, "seolah-olah itu adalah deskripsi pekerjaan yang seragam. Pada kenyataannya, ada perbedaan signifikan antara analis sisi jual dan sisi beli. Benar, keduanya menghabiskan sebagian besar hari mereka untuk meneliti perusahaan dan industri dalam upaya untuk menghalangi pemenang atau pecundang. Pada banyak tingkat fundamental, Namun, pekerjaannya sangat berbeda.

Takeaways Kunci

- Ketika sistem berfungsi sebagaimana mestinya, analis sisi beli dan sisi jual sama-sama berharga.

- Buy-siders yang cerdas berusaha mencari tahu dengan cepat siapa yang dapat mereka percayai dan andalkan dalam komunitas sell-side.

- Analis sisi jual khusus biasanya dapat menyelam lebih dalam daripada analis sisi beli dan benar-benar mempelajari seluk beluk industri.

- Analis sisi penjualan biasanya bekerja untuk pialang, analis sisi beli bekerja untuk dana.

Analis Sisi Jual

Jika Anda pernah menonton program berita keuangan, Anda mungkin pernah mendengar referensi reporter "analis." Analis ini biasanya adalah analis sisi jual dan diyakini memberikan pendapat yang tidak memihak berdasarkan penelitian kepemilikan atas sekuritas perusahaan.

Sederhananya, tugas analis riset sisi penjualan adalah mengikuti daftar perusahaan, semua biasanya di industri yang sama, dan memberikan laporan penelitian reguler kepada klien perusahaan. Sebagai bagian dari proses itu, analis biasanya akan membangun model untuk memproyeksikan hasil keuangan perusahaan, serta berbicara dengan pelanggan, pemasok, pesaing, dan sumber lain dengan pengetahuan industri.

Dari sudut pandang publik, hasil akhir dari pekerjaan analis adalah laporan penelitian, satu set perkiraan keuangan, target harga, dan rekomendasi mengenai kinerja saham yang diharapkan. Estimasi yang diperoleh dari model beberapa analis sisi penjualan juga dapat dirata-ratakan bersama untuk menghasilkan satu ekspektasi yang disebut estimasi konsensus.

1:06Analis Sisi Beli vs Sisi Jual

Saham dapat bergerak, dalam jangka pendek, berdasarkan peningkatan atau penurunan versi analis atau berdasarkan apakah ekspektasi mereka berhasil atau tidak selama musim penghasilan. Khas, jika sebuah perusahaan mengalahkan estimasi konsensus, harga sahamnya akan naik, sedangkan kebalikannya terjadi jika perusahaan meleset dari estimasi. Namun, hal ini tidak selalu terjadi.

Kadang-kadang, analis sisi jual gagal merevisi perkiraan mereka, tetapi harapan mereka memang berubah. Terkadang berita keuangan akan mengacu pada "nomor bisikan, " yang merupakan perkiraan yang berbeda dari perkiraan konsensus. Angka bisikan ini menjadi yang terbaru, meski tak tertulis, harapan konsensus.

Ketika seorang analis "memulai" liputan pada sebuah perusahaan, mereka biasanya memberikan peringkat dalam bentuk "beli, " "menjual, " atau "tahan." Peringkat ini merupakan sinyal bagi komunitas investasi, menggambarkan bagaimana analis percaya harga saham akan bergerak dalam kerangka waktu tertentu. Peringkat terkadang bisa menjadi cerminan dari pergerakan saham yang diharapkan dan bukan cerminan bagaimana perasaan analis terhadap kinerja perusahaan.

Dalam praktek, tugas analis sisi penjualan adalah meyakinkan akun institusional untuk mengarahkan perdagangan mereka melalui meja perdagangan perusahaan analis, dan pekerjaannya sangat banyak tentang pemasaran. Untuk memperoleh pendapatan perdagangan, analis harus dilihat oleh sisi beli sebagai penyedia layanan yang berharga. Informasi jelas berharga, dan beberapa analis akan terus mencari informasi baru atau sudut pandang kepemilikan di industri. Karena tidak ada yang peduli dengan pengulangan ketiga dari cerita yang sama, ada sejumlah besar tekanan untuk menjadi yang pertama bagi klien dengan informasi baru dan berbeda.

Tentu saja, itu bukan satu-satunya cara untuk menonjol dengan klien. Investor institusional menghargai pertemuan satu lawan satu dengan manajemen perusahaan dan akan memberi penghargaan kepada para analis yang mengatur pertemuan tersebut. Pada tingkat yang sangat sinis, ada kalanya pekerjaan analis sisi penjualan sangat mirip dengan agen perjalanan dengan harga tinggi.

Masalah rumit adalah kenyataan bahwa perusahaan akan sering membatasi akses ke manajemen oleh para analis yang tidak mengikuti garis mereka, menempatkan analis dalam posisi yang tidak nyaman untuk memberikan berita dan opini yang bermanfaat kepada Street (yang mungkin negatif) dan menjaga hubungan baik dengan manajemen perusahaan. Perbankan investasi adalah sumber keuntungan yang sangat besar bagi bank, dan jika seorang analis membuat rekomendasi negatif, sisi bisnis perbankan investasi dapat kehilangan klien tersebut.

Analis juga berusaha membuat jaringan ahli yang dapat mereka andalkan untuk aliran informasi yang konstan; Lagipula, masuk akal bahwa pemahaman yang lebih dalam tentang pasar atau produk akan memungkinkan panggilan yang berbeda.

Sebagian besar informasi ini dicerna dan dianalisis—tidak pernah benar-benar mencapai halaman publik—dan investor yang berhati-hati mungkin tidak selalu berasumsi bahwa kata-kata tercetak analis adalah perasaan mereka yang sebenarnya terhadap sebuah perusahaan. Lebih tepatnya, itu dalam percakapan pribadi dengan sisi beli (percakapan yang menghabiskan sebagian besar hari seorang analis) di mana kebenaran yang sebenarnya dibayangkan akan terungkap.

Analis Sisi Beli

Berbeda dengan posisi analis sisi jual, pekerjaan analis sisi beli lebih banyak tentang menjadi benar; menguntungkan dana dengan ide-ide alfa tinggi sangat penting, seperti menghindari kesalahan besar. Nyatanya, menghindari hal negatif sering kali merupakan bagian penting dari pekerjaan analis sisi beli, dan banyak analis mengejar pekerjaan mereka dari pola pikir mencari tahu apa yang bisa salah dengan sebuah ide.

Dalam keseharian, pekerjaan tidak terlihat terlalu berbeda. Analis sisi beli akan membaca berita (meskipun lebih banyak dari analis sisi jual daripada yang akan dibaca oleh analis sisi jual), melacak informasi, membangun model, dan sebaliknya, lakukan bisnis untuk mencoba memperdalam pengetahuan mereka tentang bidang tanggung jawab mereka—semua dengan tujuan membuat rekomendasi saham terbaik.

Meskipun lembaga terbesar akan mengalokasikan analis mereka sama dengan analis sisi penjualan, analis sisi beli, secara umum, memiliki tanggung jawab cakupan yang lebih luas. Tidak jarang dana memiliki analis yang mencakup sektor teknologi atau sektor industri, sedangkan sebagian besar perusahaan sisi penjualan akan memiliki beberapa analis yang mencakup industri tertentu dalam sektor tersebut (seperti perangkat lunak, semikonduktor, dll.).

Sementara banyak analis sisi penjualan mencoba menghabiskan banyak waktu mereka untuk menemukan sumber informasi terbaik tentang sektor mereka, banyak analis sisi-beli menghabiskan waktu itu untuk mencoba memilah-milah analis sisi-jual yang paling berguna. Itu tidak berarti bahwa banyak analis sisi beli tidak melakukan riset kepemilikan mereka sendiri (yang baik selalu melakukannya); itu hanya berarti ada nilai yang signifikan bagi analis sisi beli dalam mengembangkan daftar analis masuk di ruang mereka.

Perusahaan sisi beli biasanya tidak membayar atau membeli penelitian sisi penjualan secara langsung, tetapi mereka sering secara tidak langsung bertanggung jawab atas kompensasi analis sisi penjualan. Biasanya, perusahaan sisi beli membayar dolar lunak kepada perusahaan sisi jual, yang merupakan cara memutar untuk membayar penelitian. Dolar lunak dapat dianggap sebagai uang ekstra yang dibayarkan saat perdagangan dilakukan melalui perusahaan sisi penjualan.

Intinya, penelitian analis sisi jual mengarahkan perusahaan sisi beli untuk melakukan perdagangan melalui departemen perdagangan mereka, menciptakan keuntungan bagi perusahaan sisi penjualan. Selain itu, Analis sisi beli sering memiliki pendapat tentang bagaimana perdagangan diarahkan oleh perusahaan mereka, dan itu cukup sering merupakan komponen kunci dari kompensasi analis sisi jual.

Perbedaan Kunci

Meskipun analis sisi jual dan sisi beli dibebankan untuk mengikuti dan menilai saham, ada banyak perbedaan antara dua pekerjaan.

Di depan kompensasi, Analis sisi penjualan sering menghasilkan lebih banyak, tetapi memiliki jangkauan yang luas, dan analis sisi beli pada dana yang sukses (terutama dana lindung nilai) dapat melakukan jauh lebih baik. Kondisi kerja bisa dibilang miring mendukung analis sisi beli; analis sisi penjualan sering berada di jalan dan sering bekerja lebih lama, meskipun analisis sisi beli bisa dibilang pekerjaan dengan tekanan yang lebih tinggi.

Seperti yang mungkin disarankan oleh deskripsi pekerjaan, ada perbedaan yang signifikan dalam apa yang benar-benar dibayar oleh para analis ini. Berbicara secara realistis, analis sisi jual dibayar sebagian besar untuk aliran informasi dan untuk mengakses manajemen (dan/atau sumber informasi berkualitas tinggi). Kompensasi untuk analis sisi beli jauh lebih bergantung pada kualitas rekomendasi yang dibuat analis dan keberhasilan dana secara keseluruhan.

Kedua job tersebut juga berbeda dalam hal akurasi role play. Bertentangan dengan apa yang diharapkan banyak investor, model dan perkiraan keuangan yang baik memiliki bobot yang lebih kecil untuk peran analis sisi jual tetapi dapat menjadi penting bagi analis sisi beli. Juga, target harga dan panggilan beli/jual/tahan hampir tidak sepenting analis sisi jual seperti yang mungkin dipikirkan beberapa media keuangan. Faktanya, analis dapat berada di bawah rata-rata dalam hal pemodelan atau pengambilan saham, tetapi tetap baik-baik saja selama mereka memberikan informasi yang berguna.

Di samping itu, analis sisi beli biasanya tidak boleh sering salah, atau setidaknya tidak sampai ke tingkat yang secara signifikan memengaruhi kinerja relatif dana tersebut.

Analis sisi beli dan sisi jual juga harus mematuhi aturan dan standar yang berbeda. Juga, Analis sisi beli biasanya menikmati aturan yang tidak terlalu membatasi kepemilikan saham, pengungkapan dan pekerjaan di luar, setidaknya sejauh menyangkut regulator (pemberi kerja individu memiliki aturan berbeda mengenai praktik ini).

-

Saham Jerman Terbaik untuk Dibeli di Q1 2021

Sementara ekonomi Jerman mungkin telah menyusut 5% selama pandemi virus corona dan tindakan penguncian berikutnya pada tahun 2020, itu tetap menjadi raksasa ekonomi sejati yang terus didukung oleh ind

-

Cara Menempel Anggaran Pernikahan Tujuan Anda

Memutuskan di mana akan mengadakan pernikahan tujuan impian Anda bisa menjadi hal yang mengasyikkan namun luar biasa. Anda mungkin berfantasi tentang menikah di pantai berpasir di Hawaii atau memiliki

-

Brian Kelly Memprediksi Harga Litecoin Akan Naik ke $500

NS harga Litecoin muncul lebih dari 11% pada hari Selasa setelahnya CNBC kontributor dan CEO BKCM LLC Brian Kelly mengumumkan dia menambahkan koin crypto ke portofolionya. Kelly mengatakan bah

-

Cara Murah Membuat Grow Light untuk Tanaman Indoor

Masalah dengan menemukan cara murah untuk membuat cahaya tumbuh untuk tanaman dalam ruangan adalah Anda lebih sering mendapatkan apa yang Anda bayar dalam bentuk tanaman mati. Dengan kemajuan terbaru

menginvestasikan

- Perusahaan saham gabungan

- Membandingkan Berbagai Tingkatan Grup Perbankan Investasi

- Mengapa Mempersiapkan Pensiun Dini adalah Tujuan yang Layak – Sekalipun Itu Tidak Pernah Terjadi

- 3 Tips Untuk Mendapatkan Lebih Banyak Penghasilan Dari Investasi

- Apa itu Pengekangan Perdagangan?

- ETF terbalik dan pendek terbaik — inilah yang perlu diketahui sebelum membelinya

-

Di mana Menginvestasikan Uang Anda Setelah Anda Memaksimalkan Akun Pensiun Anda

Di mana Menginvestasikan Uang Anda Setelah Anda Memaksimalkan Akun Pensiun Anda Apakah Anda super hemat? Sudahkah Anda berhasil menyumbangkan jumlah maksimum yang diperbolehkan ke dalam 401(k) atau rekening pensiun individu Anda? Jika begitu, Anda sekarang mungkin bertanya-tanya ...

-

Alat Nontradisional untuk Mengelola Keuangan Rumah

Alat Nontradisional untuk Mengelola Keuangan Rumah Bagaimana Anda mengelola keuangan Anda dapat membuat atau menghancurkan prospek ekonomi rumah tangga Anda. Melacak aset rumah adalah tugas yang sulit (bahkan dengan kalkulator) dan bisa sangat membuat...

-

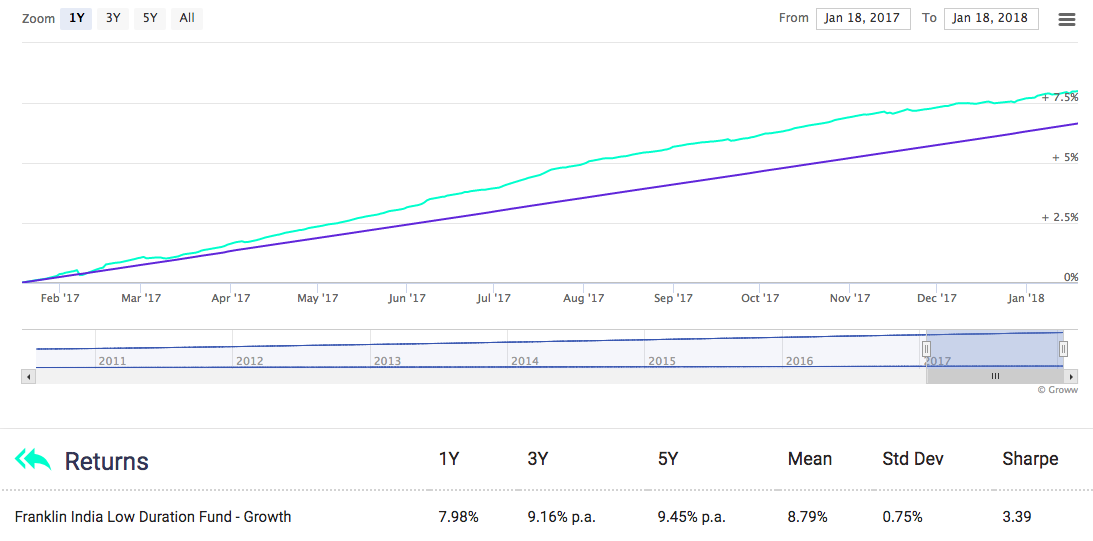

Haruskah Saya Berinvestasi di FD? Di mana Berinvestasi untuk Pengembalian yang Lebih Baik?

Haruskah Saya Berinvestasi di FD? Di mana Berinvestasi untuk Pengembalian yang Lebih Baik? FD (Deposit Tetap) adalah salah satu pilihan investasi paling populer di India. Orang sering merekomendasikannya kepada anak-anak mereka sebagai pilihan yang harus dilakukan. Tetapi banyak orang memil...

-

Apa itu Cek Pihak Ketiga?

Apa itu Cek Pihak Ketiga? Cek pihak ketiga memerlukan dua tanda tangan pengesahan untuk uang tunai atau setoran. Cek pihak ketiga adalah cek yang ditulis kepada satu orang tetapi ditandatangani kepada orang lain untuk disetor...