Perusahaan Penyerahan

Perusahaan ceding adalah perusahaan asuransi yang mengalihkan sebagian atau seluruh risiko yang terkait dengan polis asuransi kepada perusahaan asuransi lain. Penyerahan sangat membantu perusahaan asuransi karena perusahaan penjamin yang melewati risiko dapat melakukan lindung nilai terhadap paparan kerugian yang tidak diinginkan. Ceding juga membantu perusahaan ceding untuk membebaskan modal untuk digunakan dalam menulis kontrak asuransi baru.

Takeaways Kunci

- Perusahaan ceding adalah perusahaan asuransi yang mengalihkan sebagian atau seluruh risiko yang terkait dengan polis asuransi kepada perusahaan asuransi lain.

- Penyerahan sangat membantu perusahaan asuransi karena perusahaan penjamin yang melewati risiko dapat melakukan lindung nilai terhadap paparan kerugian yang tidak diinginkan.

- Sebuah ceding insurer juga dapat menggunakan reasuransi untuk mengontrol jumlah modal yang harus dimiliki sebagai agunan.

Memahami Perusahaan Ceding

Kadang-kadang, perusahaan asuransi mungkin ingin mengurangi risiko pembayaran klaim asuransi untuk beberapa polis dalam portofolionya. Penanggung dapat menyerahkan atau menawarkan polis kepada perusahaan asuransi lain yang bersedia menanggung risiko membayar klaim atas polis tersebut. Perusahaan yang menerima polis disebut perusahaan reasuransi, sedangkan penanggung yang menyerahkan polis kepada reasuradur disebut ceding company. Namun, perusahaan ceding kehilangan sebagian besar premi yang dibayarkan oleh pemegang polis untuk setiap polis yang diserahkan kepada reasuradur. Sebagai gantinya, reasuradur mendapat pembayaran premi dari pemegang polis. Namun, reasuradur biasanya membayar sebagian dari premi kembali ke perusahaan ceding. Pembayaran ini disebut komisi ceding.

Perusahaan ceding tetap bertanggung jawab atas polis yang direasuransikan, jadi meskipun klaim harus diganti oleh perusahaan reasuransi, jika perusahaan reasuransi wanprestasi, perusahaan ceding mungkin masih harus membayar risiko polis yang direasuransikan. Asuransi adalah industri yang sangat diatur, yang mengharuskan perusahaan asuransi untuk menulis polis semi-standar tertentu dan memelihara modal yang cukup sebagai jaminan terhadap kerugian.

Manfaat bagi Perusahaan Ceding

Perusahaan asuransi dapat menggunakan reasuransi untuk memberi mereka lebih banyak kebebasan dalam mengendalikan operasi mereka. Contohnya, dalam hal perusahaan asuransi tidak ingin menanggung risiko kerugian tertentu dalam polis standar, risiko ini dapat direasuransikan. Penanggung juga dapat menggunakan reasuransi untuk mengontrol jumlah modal yang harus dimiliki sebagai jaminan.

Reasuransi dapat ditulis oleh perusahaan reasuransi spesialis, seperti Lloyd's of London atau Swiss Re, oleh perusahaan asuransi lain, atau oleh departemen reasuransi internal. Beberapa reasuransi dapat ditangani secara internal, seperti dengan asuransi mobil, dengan mendiversifikasi jenis klien yang diambil oleh perusahaan. Dalam kasus lain, seperti asuransi kewajiban untuk bisnis internasional yang besar, reasuransi khusus dapat digunakan karena diversifikasi tidak mungkin dilakukan.

Jenis Reasuransi yang Tersedia untuk Perusahaan Penyerahan

Ada berbagai jenis kontrak reasuransi yang digunakan untuk penyerahan reasuransi.

Reasuransi Fakultatif

Cakupan reasuransi fakultatif melindungi perusahaan asuransi cedent untuk individu tertentu atau risiko atau kontrak tertentu. Risiko atau kontrak yang dipertimbangkan untuk reasuransi fakultatif dinegosiasikan secara terpisah. Penanggung berhak untuk menerima atau menolak seluruh atau sebagian dari usulan reasuransi fakultatif.

Perjanjian Reasuransi

Reasuransi perjanjian efektif untuk serangkaian parameter yang luas berdasarkan per-risiko atau kontrak. Dengan kata lain, reasuradur menerima risiko dari kelas polis yang telah ditetapkan selama periode waktu tertentu. Perusahaan reasuradur menanggung semua atau sebagian dari risiko yang mungkin ditanggung oleh perusahaan asuransi yang menyerahkan. Sebagai contoh, sebuah perusahaan asuransi mungkin menyerahkan semua polisnya yang mencakup banjir atau mungkin hanya menyerahkan risiko banjir tersebut untuk wilayah geografis tertentu dalam jangka waktu tertentu.

Reasuransi Proporsional

Di bawah reasuransi proporsional, reasuradur menerima bagian prorata dari semua premi polis yang dijual oleh cedent. Ketika klaim dibuat, reasuradur menanggung sebagian kerugian berdasarkan persentase yang telah dinegosiasikan sebelumnya. Reasuransi juga mengganti cedent untuk pemrosesan, akuisisi bisnis, dan biaya penulisan.

Reasuransi Non-Proporsional

Dengan reasuransi non-proporsional, reasuradur bertanggung jawab jika kerugian cedent melebihi jumlah yang ditentukan, dikenal sebagai prioritas atau batas retensi. Hasil dari, reasuradur tidak memiliki bagian proporsional dalam premi dan kerugian ceding insurer. Prioritas atau batas retensi dapat didasarkan pada satu jenis risiko atau seluruh kategori risiko.

Reasuransi kelebihan kerugian

Excess-of-loss reasuransi adalah jenis pertanggungan non-proporsional di mana reasuradur menanggung kerugian yang melebihi batas yang ditahan oleh ceding insurer. Kontrak ini biasanya diterapkan pada peristiwa bencana, mencakup cedent baik berdasarkan per-kejadian atau untuk kerugian kumulatif dalam jangka waktu yang ditentukan. Sebagai contoh, reasuradur mungkin menanggung 100% kerugian untuk polis di atas ambang batas tertentu, seperti $500, 000. Perusahaan reasuradur juga dapat menuliskannya dalam kontrak bahwa mereka hanya menanggung persentase dari jumlah kelebihan di luar ambang batas.

Reasuransi yang Menyertakan Risiko

Di bawah reasuransi yang melekat pada risiko, semua klaim yang ditetapkan selama periode efektif ditanggung, terlepas dari apakah kerugian tersebut terjadi di luar periode pertanggungan. Tidak ada pertanggungan yang diberikan untuk klaim yang berasal dari luar periode pertanggungan, meskipun kerugian itu terjadi selama kontrak itu berlaku.

-

3 Alasan untuk Mendirikan Dana yang Disarankan Donor untuk Memaksimalkan Pengurangan Pajak Amal Anda

Menggunakan dana yang disarankan donor adalah strategi pajak yang lebih maju yang semakin populer baru-baru ini dengan diperkenalkannya Tax Cuts and Jobs Act (TCJA) pada Februari 2020. TCJA hampir men

-

Apakah Asuransi Jiwa Menghitung Nilai Kekayaan Bersih?

Menghitung kekayaan bersih Anda memungkinkan Anda lebih memahami posisi keuangan Anda. Ketika Anda menyusun rencana keuangan, salah satu langkah pertama adalah menghitung total kekayaan bersih Anda.

-

Apa Pilihan Makanan Ringan Super Bowl Anda?

Kredit Gambar:@AmeliaJean/Twenty20 The Big Game 2019:Ini akan datang pada hari Minggu, 3 Februari, dan jika Anda seorang fanatik sepak bola (atau hanya satu), Anda mungkin merayakannya dengan satu at

-

Bagaimana saya menjual kondominium saya dan menghemat $5,

000 Posting tamu ini dari Nick Rothacher , ekonom otodidak , adalah bagian dari fitur cerita pembaca di Get Rich Slow. Beberapa cerita berisi nasihat umum; yang lainnya adalah contoh bagaimana s

Pertanggungan

- Apakah saya bisa mendapatkan paket pesangon saat mendapatkan kompensasi pekerja?

- Memilih Paket Asuransi Penglihatan yang Tepat

- Apa itu Asuransi Disabilitas? 5 Hal yang Perlu Dipertimbangkan Sebelum Anda Membeli

- 5 Jenis Asuransi Yang Harus Dipertimbangkan Setiap Pensiunan

- 4 Pertanyaan Dijawab Mengenai Asuransi Bernilai Bersih Tinggi

- Meneliti Asuransi Bisnis Online:Panduan

-

Kisah uang:Saya mencapai kemandirian finansial di Angkatan Laut AS

Kisah uang:Saya mencapai kemandirian finansial di Angkatan Laut AS Nama saya Doug, dan saya pensiunan kapal selam Angkatan Laut AS. Saya juga mandiri secara finansial. Saya lulus dari perguruan tinggi pada tahun 1982 dan menghabiskan sebagian besar dari lima tahun ...

-

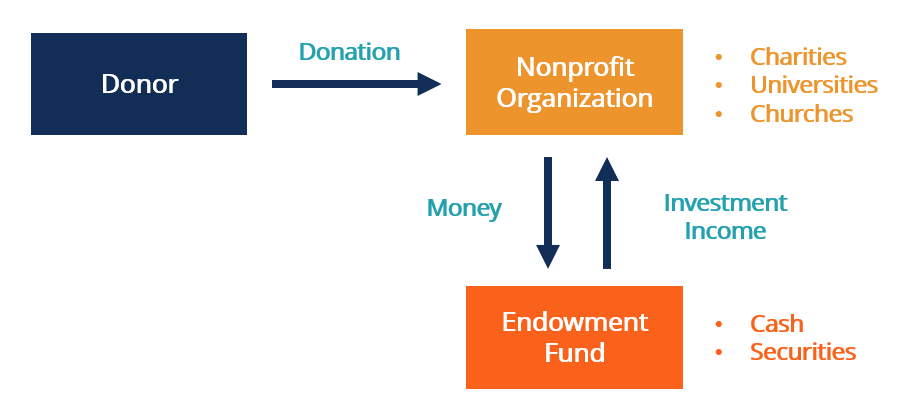

Apa itu Dana Abadi?

Apa itu Dana Abadi? Dana abadi adalah portofolio investasi dengan modal awal yang berasal dari sumbangan. Dana abadi didirikan untuk mendanai lembaga amal dan nirlaba seperti gereja, rumah sakit, dan universitas. Sumbang...

-

Jauh Lebih Dekat dengan Perangkat yang Tidak Membutuhkan Baterai

Jauh Lebih Dekat dengan Perangkat yang Tidak Membutuhkan Baterai Kredit Gambar:@anniejanssen/Twenty20 Ada kemandirian energi, dan kemudian ada energi yang hilang sama sekali. Percaya atau tidak, yang bisa menjadi masa depan perangkat tertentu yang terhubung ke int...

-

Apa itu “Pengembalian Berlebihan”?

Apa itu “Pengembalian Berlebihan”? Istilah kelebihan pengembalian digunakan untuk menunjukkan bagaimana kinerja suatu dana dibandingkan dengan tolok ukur. pengembalian berlebih, yang juga dikenal sebagai alfa, dapat memberikan indikasi...