Asuransi Tanggung Jawab Garasi

Apa itu Asuransi Tanggung Jawab Garasi?

Asuransi pertanggungan garasi adalah asuransi khusus yang ditujukan untuk industri otomotif. Dealer mobil, tempat parkir atau operator garasi parkir, operator truk derek, stasiun layanan, dan bengkel kustomisasi dan perbaikan akan menambahkan asuransi kewajiban garasi ke dalam cakupan kewajiban bisnis mereka. Kebijakan ini melindungi kerusakan properti dan cedera tubuh akibat operasi.

Asuransi ini tidak sama dengan pertanggungan penjaga garasi.

Cara Kerja Asuransi Tanggung Jawab Garasi

Asuransi kewajiban garasi adalah jenis polis payung yang memberikan perlindungan untuk operasi bisnis sehari-hari di industri otomotif. Asuransi ini akan menambah lapisan perlindungan pada polis kewajiban umum bisnis. Pertanggungan termasuk cedera tubuh dan kerusakan properti dari operasi garasi langsung, tidak tercakup dalam sebagian besar asuransi kewajiban komersial atau bisnis.

Sebelum membeli polis, pemilik bisnis harus memverifikasi bahwa cakupan tanggung jawab garasi akan menambah, dan bukan sekedar mengganti, cakupan kewajiban bisnis dasar mereka.

Pertanggungan akan mencakup cedera pada pelanggan saat berada di lingkungan bisnis hingga batas kebijakan yang dipilih. Juga, kebanyakan asuransi garasi akan terdiri dari ketentuan ketidakjujuran karyawan untuk pencurian atau perusakan yang dilakukan oleh karyawan mobil pelanggan. Untuk premi tambahan, setiap mobil yang digunakan dalam menjalankan bisnis, seperti van kesopanan dan truk pengiriman suku cadang, dapat ditambahkan. Perlindungan tambahan dapat mencakup kerusakan dari suku cadang atau produk yang dijual oleh perusahaan dan pertanggungan atas kerugian dari suku cadang yang rusak yang dipasang pada kendaraan klien.

Asuransi kewajiban garasi tidak akan mencakup peralatan, bangunan, pribadi, atau properti bisnis dari pemegang polis. Ini tidak menyediakan cakupan untuk vandalisme, kendaraan curian, atau kerusakan dari peristiwa seperti hujan es. Polis ini tidak mencakup kecelakaan atau kerusakan pada mobil pelanggan di tempat untuk diservis. Juga, semua item dasar dan tambahan polis akan memiliki jumlah cakupan kewajiban maksimum yang terdaftar dan mungkin memiliki batas agregat berdasarkan klaim atau tahun.

Polis asuransi kewajiban umum komersial (CGL) memiliki berbagai tingkat pertanggungan. Asuransi ini dapat mencakup pertanggungan untuk tempat, yang melindungi bisnis dari klaim di lokasi selama operasi bisnis reguler. Ini juga dapat mencakup pertanggungan untuk cedera tubuh dan kerusakan properti akibat produk jadi.

Tanggung Jawab Garasi Bukan Cakupan Penjaga Garasi

Asuransi penjaga garasi adalah polis terpisah yang menjamin kerusakan properti pada mobil klien selama berada dalam perawatan pemegang polis. Ini dapat mencakup kerusakan selama uji jalan dan saat menyimpan kendaraan selama jam kerja. Asuransi penjaga akan mencakup vandalisme dan pencurian mobil pelanggan. Bisnis dengan beberapa lokasi memerlukan kebijakan untuk setiap situs.

Produk Asuransi Bisnis Lainnya

Bisnis dapat membeli pertanggungan untuk risiko bisnis lainnya juga.

- Asuransi kewajiban praktik ketenagakerjaan mencakup klaim yang terkait dengan pelecehan dan diskriminasi seksual.

- Cakupan tanggung jawab profesional menjamin terhadap klaim kelalaian yang diakibatkan oleh kesalahan atau kegagalan untuk melakukan.

- Asuransi properti mencakup peralatan, rambu, inventaris, dan perabotan jika terjadi kebakaran, badai, atau pencurian. Namun, cakupan tambahan diperlukan untuk menutupi peristiwa seperti banjir atau gempa bumi.

- Asuransi gangguan bisnis mengkompensasi kehilangan pendapatan selama peristiwa yang mencegah operasi bisnis normal, seperti pemadaman listrik yang berkepanjangan.

- Asuransi kompensasi pekerja adalah wajib bagi majikan untuk melindungi karyawan dan untuk menutupi perawatan medis karyawan yang terluka. Ini juga memberikan upah yang hilang dan tunjangan kematian kepada keluarga dekat pekerja yang meninggal.

- Perusahaan dapat menyebutkan perusahaan atau individu lain sebagai tertanggung tambahan berdasarkan polis asuransi kewajiban komersialnya. Sebagai contoh, jika bengkel perbaikan mobil mengadakan kontrak dengan perusahaan lain untuk menyediakan layanan cuci mobil, perusahaan itu mungkin meminta pemilik garasi untuk menambahkannya sebagai tambahan yang diasuransikan pada cakupan tanggung jawab garasi mereka.

-

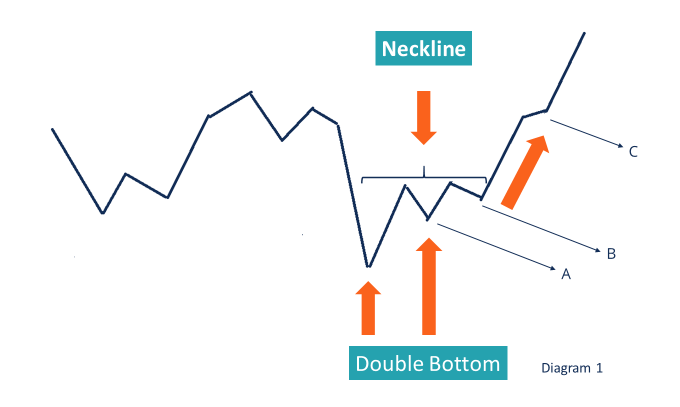

Apa itu Double Bottom?

Double bottom adalah jenis pergerakan harga yang diidentifikasi dalam analisis teknis di mana ada penurunan harga yang dipimpin oleh kenaikan dan kemudian penurunan lagi (mirip dengan penurunan sebelu

-

Apa itu Pencairan?

Pencairan adalah tindakan membayar uang – terutama dari dana publik atau khusus. Ini sering mengacu pada pembayaran yang dilakukan untuk klien kepada pihak ketiga, karena penggantian akan diminta dari

-

Cara Melakukan Pembayaran ke Perusahaan Kartu Kredit Continental Finance

Cara Melakukan Pembayaran ke Perusahaan Kartu Kredit Continental Finance Continental Finance menawarkan kartu kredit kepada konsumen. Kartu Anda diterbitkan berdasarkan skor kredit Anda, yang menentu

-

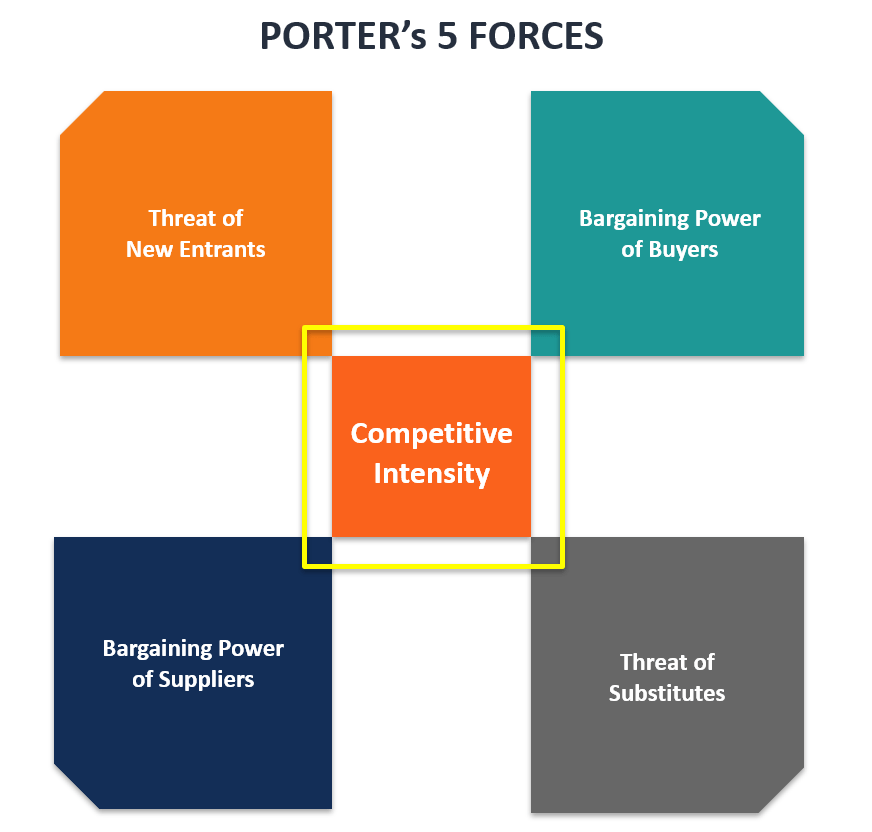

Apa itu Intensitas Kompetitif?

Dalam strategyStrategyCorporate dan panduan strategi bisnis. Baca semua artikel dan sumber CFI tentang bisnis dan strategi perusahaan, konsep penting bagi analis keuangan untuk dimasukkan dalam pemode

Pertanggungan

- Membandingkan penawaran asuransi mobil dapat menghemat ratusan dolar per tahun - inilah alasannya

- Apakah HSA Akan Hilang Sepenuhnya?

- Apakah Asuransi Hewan Peliharaan Menutupi Biaya Perawatan Gigi?

- Menyeimbangkan Asuransi Bisnis Murah dan Pertanggungan yang Tepat

- Bagaimana asuransi kewajiban umum dihitung pada penggajian?

- Bagaimana Pertanggungan Medis Darurat Dapat Menyelamatkan Liburan Anda

-

Kebangkrutan – Pro &Kontra, Dan Apa Yang Dapat Dilakukannya Untuk Anda

Kebangkrutan – Pro &Kontra, Dan Apa Yang Dapat Dilakukannya Untuk Anda Kita hidup di dunia di mana berutang dipandang sebagai hal yang biasa dan biaya hidup membuat pengeluaran Anda mudah lepas kendali. Untuk membantu memerangi ini, semakin banyak orang Amerika yang me...

-

Berapa banyak pensiunan Jaminan Sosial akan mendapatkan di cek stimulus kedua?

Berapa banyak pensiunan Jaminan Sosial akan mendapatkan di cek stimulus kedua? Anggota parlemen di Washington, DC, akhirnya mencapai kesepakatan tentatif untuk mengesahkan penerbitan cek stimulus terkait virus corona kedua kepada penerima yang memenuhi syarat. Ini adalah undang-...

-

Cara Menghemat Uang untuk Mobil yang Anda Suka

Cara Menghemat Uang untuk Mobil yang Anda Suka Bagi banyak orang Amerika, mungkin tampak seolah-olah hidup dengan pembayaran mobil adalah satu-satunya cara untuk memastikan bahwa Anda memiliki keamanan, transportasi yang handal. Tetapi Anda dapat ...

-

Panduan Penting untuk Penipuan Hutang:Jenis,

Panduan Penting untuk Penipuan Hutang:Jenis, Cara Mengenalinya &Pencegahannya Apa itu Penipuan Hutang? Penipuan hutang usaha adalah jenis penipuan umum yang menargetkan departemen hutang perusahaan, yang bertanggung jawab untuk membayar pema...