Asuransi Kewajiban Pengusaha

Apa itu Asuransi Kewajiban Pengusaha?

Asuransi pertanggungjawaban majikan adalah polis asuransi yang menangani klaim dari pekerja yang menderita cedera atau penyakit terkait pekerjaan yang tidak ditanggung oleh kompensasi pekerja. Jenis asuransi kewajiban, itu dapat dikemas dengan kompensasi pekerja untuk lebih melindungi perusahaan dari biaya yang terkait dengan cedera di tempat kerja, penyakit, dan kematian.

Namun, asuransi kewajiban pemberi kerja tidak menanggung biaya hukum dari tuntutan hukum karyawan yang menuntut diskriminasi, pelecehan seksual, atau penghentian yang salah. Untuk menutupi situasi ini, pemberi kerja perlu membeli jenis polis terpisah yang disebut asuransi kewajiban praktik ketenagakerjaan (EPLI).

Takeaways Kunci

- Asuransi kewajiban majikan melindungi perusahaan terhadap biaya dan klaim oleh karyawan yang tidak ditanggung oleh kompensasi pekerja.

- Banyak organisasi memilih untuk membawa asuransi kewajiban majikan untuk membantu menutupi biaya hukum dan tuntutan hukum.

- Sebagian besar polis asuransi kompensasi pekerja secara otomatis menyertakan asuransi kewajiban pemberi kerja.

- Asuransi kewajiban pemberi kerja membatasi jumlah yang dibayarkan per karyawan, per kejadian, atau per kebijakan.

Cara Kerja Asuransi Kewajiban Pengusaha

Mayoritas karyawan sektor swasta dilindungi oleh undang-undang kompensasi pekerja yang ditetapkan di tingkat negara bagian (karyawan federal bekerja di bawah undang-undang kompensasi pekerja federal). Negara mengharuskan sebagian besar majikan untuk membawa asuransi kompensasi pekerja.

Kompensasi pekerja memberikan beberapa tingkat cakupan untuk biaya pengobatan dan kehilangan upah bagi karyawan atau penerima manfaat mereka ketika seorang karyawan terluka, jatuh sakit, atau terbunuh sebagai akibat dari pekerjaan mereka. Karyawan tidak perlu menuntut majikan untuk menetapkan kesalahan agar memenuhi syarat untuk mendapatkan tunjangan kompensasi pekerja.

Namun, jika seorang karyawan merasa bahwa kompensasi pekerja tidak cukup menutupi kerugian mereka—mungkin karena mereka merasa kelalaian majikan mereka menyebabkan mereka cedera—mereka dapat memutuskan untuk menuntut majikan mereka atas kerugian hukuman yang timbul dari situasi mereka, untuk hal-hal seperti rasa sakit dan penderitaan.

Di sinilah asuransi kewajiban majikan masuk. Dirancang untuk menangani pengeluaran yang berada di luar wilayah undang-undang kompensasi pekerja atau asuransi kewajiban umum, memberikan perlindungan tambahan terhadap kerugian finansial bagi perusahaan atau bisnis.

Cakupan kewajiban majikan biasanya dibeli bersama dengan kompensasi pekerja. Faktanya, asuransi kewajiban majikan sering disebut "bagian 2" dari kebijakan kompensasi pekerja. Bagian 1 dari kebijakan tersebut adalah "perkumpulan pekerja, " yang membayar biaya pengobatan/kematian dan sebagian upah yang hilang akibat cedera dan penyakit terkait pekerjaan. Bagian 2 adalah pertanggungan kewajiban majikan, melindungi bisnis dari klaim atas kerusakan dan kompensasi tambahan.

$110, 000

Jumlah tambahan rata-rata yang harus dibayar oleh perusahaan tanpa perlindungan asuransi kewajiban pemberi kerja dalam kasus pengadilan, Menurut Panduan Hiscox untuk Tuntutan Hukum Karyawan.

Apa yang Dicakup oleh Asuransi Kewajiban Pengusaha

Jenis klaim lain yang dicakup oleh asuransi kewajiban pemberi kerja meliputi:

- Gugatan pihak ketiga: Diarsipkan oleh entitas lain yang terlibat jauh dalam insiden di tempat kerja. Seorang karyawan mungkin terluka oleh peralatan di tempat kerja, Misalnya, dan menuntut produsen peralatan—yang kemudian mengajukan gugatan terhadap majikan.

- Kehilangan gugatan konsorsium: Diajukan oleh anggota keluarga karyawan yang meninggal atau cacat, mencari kompensasi atas kehilangan kerabat atau penghasilan mereka.

- Tuntutan hukum cedera tubuh konsekuensial: Diajukan oleh non-karyawan yang menderita kerusakan fisik sebagai akibat dari cedera karyawan, seperti pasangan yang mengalami masalah kesehatan karena merawat pekerja yang terluka.

- Gugatan kapasitas ganda: Ketika seorang karyawan menggugat majikan mereka baik sebagai majikan dan sebagai sesuatu yang lain-pembuat produk, penyedia layanan, Tuan Rumah, dll. Salah satu contoh:Sepotong langit-langit di tempat kerja jatuh dan menabrak seorang pekerja, dan mereka mengajukan gugatan terhadap perusahaan mereka dalam kapasitas ganda sebagai pemberi kerja dan sebagai pemilik tempat.

Banyak perusahaan memilih untuk membawa asuransi kewajiban majikan untuk membantu menutupi biaya membela organisasi di pengadilan. Klaim dapat menjadi rumit dan mahal bagi pemberi kerja, khususnya dalam hal gugatan. Sebuah klaim mungkin sah atau tidak, tapi meski begitu, banyak bisnis tidak dapat menerima tingkat risiko itu, dan mereka mengambil tindakan untuk mengasuransikannya. Cakupan tanggung jawab mereka berlaku untuk jumlah yang diputuskan pengadilan dan untuk pembayaran yang dicapai dalam penyelesaian di luar pengadilan.

Dalam hal pembayaran berdasarkan polis asuransi kewajiban pemberi kerja, majikan dapat membantu membatasi kerugian mereka dengan memasukkan, sebagai syarat pembayaran, klausul yang membebaskan pemberi kerja dan perusahaan asuransi mereka dari tanggung jawab lebih lanjut—yaitu, tanggung jawab—terkait dengan insiden yang dimaksud.

Polis asuransi kewajiban pemberi kerja cenderung membatasi pembayaran per karyawan, per cedera, dan secara keseluruhan. Batas ini mungkin serendah $100, 000 per pekerja, $100, 000 per kejadian, dan $500, 000 per kebijakan. Asuransi kewajiban majikan hanya berlaku untuk karyawan penuh atau paruh waktu. Ini tidak mencakup kontraktor independen atau karyawan yang bekerja di luar AS atau Kanada.

Batas Asuransi Kewajiban Pengusaha

Cakupan asuransi kewajiban majikan tidak mencakup setiap situasi. Pengecualian termasuk tindakan kriminal, tipuan, keuntungan atau keuntungan ilegal, pelanggaran hukum yang disengaja, dan klaim yang timbul dari perampingan, PHK, restrukturisasi tenaga kerja, penutupan pabrik, pemogokan, merger, atau akuisisi.

Jika majikan dengan sengaja memperparah cedera atau penyakit yang berhubungan dengan pekerjaan karyawan, asuransi kewajiban majikan tidak akan mencakup kewajiban keuangan majikan kepada karyawan, dan majikan harus membayar jika karyawan menang di pengadilan.

Juga, banyak negara bagian tidak mengizinkan pertanggungan asuransi untuk diterapkan pada ganti rugi hukuman. Namun, banyak polis asuransi kewajiban pengusaha berhasil menutupi biaya ini melalui klausul "yuridiksi yang paling disukai". Klausul tersebut menetapkan bahwa cakupan polis akan diatur oleh undang-undang negara bagian yang mengizinkan asuransi kewajiban pemberi kerja untuk memberikan kompensasi atas kerusakan yang bersifat hukuman—sebuah yurisdiksi yang menguntungkan mereka, dengan kata lain.

Mengambil, Misalnya, sebuah perusahaan yang memiliki kantor dan lokasi kerja di seluruh A.S. Klaim muncul di negara bagian di mana ganti rugi tidak termasuk dalam asuransi kewajiban pemberi kerja. Jika perusahaan didirikan di negara bagian yang memungkinkan cakupan ganti rugi, maka polis asuransi kewajiban majikan perusahaan dapat melindunginya.

Asuransi Kewajiban Praktik Ketenagakerjaan (EPLI)

Penting untuk dicatat bahwa asuransi kewajiban pemberi kerja dan kompensasi pekerja tidak mencakup pemberi kerja terhadap klaim karyawan yang menuduh diskriminasi (misalnya, berdasarkan jenis kelamin, balapan, usia, atau cacat), pemutusan yang salah, gangguan, fitnah, fitnah, dan masalah terkait pekerjaan lainnya seperti kegagalan untuk mempromosikan. Majikan perlu membeli jenis polis terpisah—disebut asuransi kewajiban praktik kerja (EPLI)—untuk jenis pertanggungan ini.

-

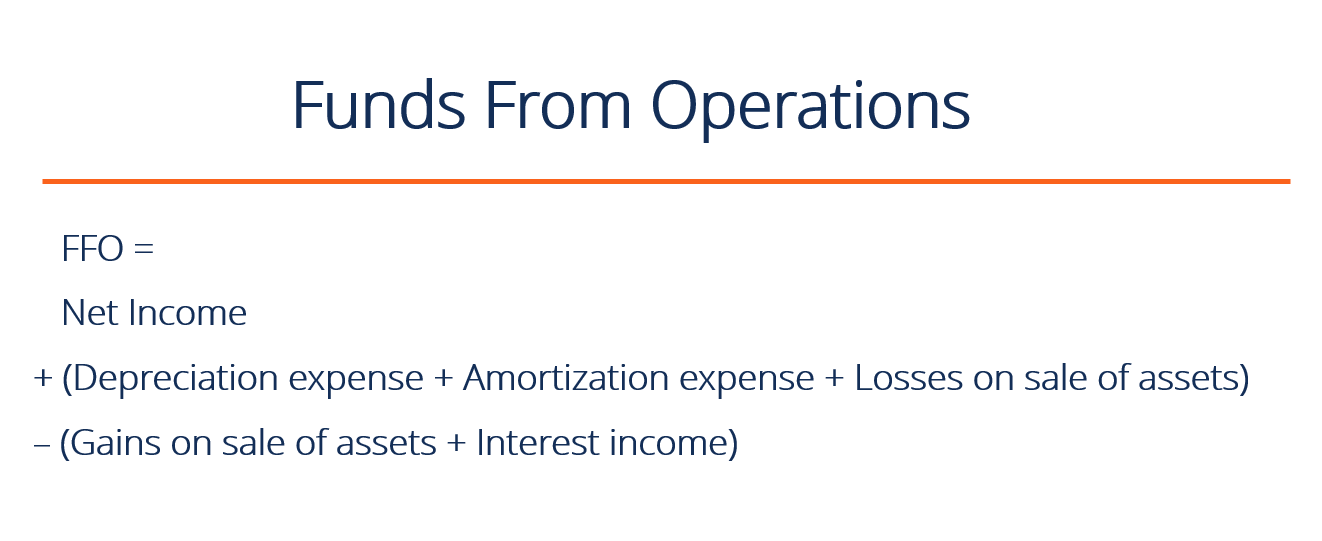

Apa itu FFO atau Dana dari Operasi?

Dana dari operasi (FFO) adalah jumlah aktual arus kasArus KasArus Kas (CF) adalah kenaikan atau penurunan jumlah uang suatu bisnis, lembaga, atau dimiliki individu. Di bidang keuangan, istilah ini dig

-

Bitcoin naik 9,8% menjadi $39,

035 DELHI BARU:Bitcoin melonjak 9,8% menjadi $39, 035.47 pada hari Minggu, menambahkan $3, 492,71 ke penutupan sebelumnya. Bitcoin, cryptocurrency terbesar dan paling terkenal di dunia, naik 40,7%

-

Apakah Pensiun Dini Mungkin untuk Penerima Pendapatan Kelas Menengah?

Tampaknya sebagian besar dari apa yang Anda lakukan hanyalah bertahan, dan membayar tagihan. Pensiun dini bisa tampak seperti mimpi pipa jika Anda adalah pencari nafkah kelas menengah. Bagaimana mun

-

Apa yang Terjadi dengan Kartu Kredit Toko Anda Saat Toko Tutup?

Tahun 2017 tidak akan turun sebagai tahun spanduk bagi pengecer. Perusahaan-perusahaan besar seperti The Limited, Mainan R Kami, RadioShack, dan Gander Mountain semuanya mengajukan perlindungan kebang

Pertanggungan

- IKEA menawarkan asuransi rumah dengan grup keuangan Swiss

- Apakah Anda Perlu Melakukan Perkiraan Pembayaran Pajak?

- Melindungi Mobil Perusahaan dengan Asuransi Armada

- Apa Arti Peringkat Keuangan Perusahaan Asuransi Bagi Anda

- Bagaimana Rencana Bisnis Agen Asuransi Dirumuskan?

- Polis Asuransi Jiwa Bisnis Yang Dibutuhkan Setiap Karyawan

-

Batas waktu hari pajak:Kiat utama asuransi kesehatan untuk 15 Juli

Batas waktu hari pajak:Kiat utama asuransi kesehatan untuk 15 Juli Batas waktu pajak pada hari Rabu membawa beberapa pertimbangan terkait asuransi kesehatan yang dapat memengaruhi kewajiban pajak Anda. Dari menentukan apakah Anda memenuhi syarat untuk potongan tert...

-

Apa itu Manajemen Mutu?

Apa itu Manajemen Mutu? Manajemen mutu adalah tindakan mengawasi berbagai kegiatan dan tugas dalam suatu organisasiStruktur PerusahaanStruktur perusahaan mengacu pada organisasi departemen yang berbeda atau unit bisnis dalam...

-

Negara Bagian yang Tidak Membayar Pajak Pensiun Militer

Negara Bagian yang Tidak Membayar Pajak Pensiun Militer Ketika datang ke pajak, umumnya aman untuk mengasumsikan bahwa jika Anda memperoleh penghasilan, itu kena pajak. Namun, dalam beberapa keadaan, ini sebenarnya tidak terjadi. Ketika datang ke gaji pens...

-

Apa yang Mendukung Mata Uang AS?

Apa yang Mendukung Mata Uang AS? Detail dari uang kertas satu dolar AS. Untuk meningkatkan kepercayaan publik terhadap dolar AS dan mendorong penggunaannya dalam transaksi keuangan, Federal Reserve biasa menyimpan sejumlah emas tert...