HSA vs FSA:Manfaat Pajak dari Tabungan Kesehatan

Sementara pajak dan perawatan kesehatan tidak selalu ada dalam daftar obrolan pesta koktail panas, mereka berada di puncak daftar masalah hidup banyak orang. Kabar baiknya adalah, ada beberapa keuntungan pajak yang dapat Anda gunakan untuk menurunkan biaya keseluruhan perawatan medis Anda, dengan menghindari membayar pajak atas bagian yang telah ditentukan dari gaji Anda yang Anda belanjakan untuk pengeluaran yang memenuhi syarat, seperti premi asuransi, copays dan tagihan medis lainnya yang tidak terungkap dan biaya-bahkan transportasi. Namun, ini memang membutuhkan perencanaan dan beberapa pengetahuan pajak khusus.

Dua pilihan utama untuk menabung untuk biaya perawatan kesehatan adalah Flexible Spending Accounts (FSAs) dan Health Savings Accounts (HSAs). Keduanya memungkinkan Anda mengalokasikan uang sebelum pajak untuk membayar biaya pengobatan yang diantisipasi. Ada batasan seberapa banyak Anda dapat berkontribusi tergantung pada jenis akun yang Anda miliki, jadi pastikan Anda mengetahuinya sebelum mulai berkontribusi.

Akun Pengeluaran Fleksibel (FSA)

FSA memungkinkan Anda menyisihkan uang sebelum pajak untuk menutupi "pengeluaran yang memenuhi syarat." Dua jenis FSA yang paling populer mencakup perawatan kesehatan (pengeluaran yang memenuhi syarat dapat mencakup pengeluaran langsung seperti pembayaran bersama, pengurangan asuransi, dan obat bebas tertentu dianggap memenuhi syarat) dan transportasi, parkir, dan biaya perjalanan terkait (penting untuk menerima perawatan yang memenuhi syarat).

Setiap OJK tunduk pada batasan kontribusi; untuk OJK perawatan kesehatan, batasnya adalah $2, 650 per tahun. Pendanaan FSA dilakukan melalui penangguhan gaji, yang mengurangi keseluruhan upah kena pajak Anda. Mengingat, Anda kehilangan uang yang tidak Anda gunakan untuk setiap tahun kontribusi, meskipun beberapa rencana pemberi kerja menawarkan Anda opsi untuk memperpanjang hingga $500 ke tahun berikutnya, yang dapat bertambah ketika membayar biaya pengobatan dalam dolar sebelum pajak. Sebagai contoh, jika Anda termasuk dalam golongan pajak 32% dan membelanjakan $1, 000 untuk biaya pengobatan dari kantong, Anda harus menghasilkan $1, 320 sebelum pajak untuk menutupi biaya ini. Namun, jika Anda menggunakan FSA Anda, Anda dapat mengalokasikan $1, 000 sebelum pajak – dengan demikian menerima keringanan pajak instan.

Rekening Tabungan Kesehatan (HSA)

Jika Anda berada dalam paket kesehatan dengan potongan tinggi dan Anda tidak terdaftar di Medicare, Anda dapat memenuhi syarat untuk menyiapkan HSA. Anda berkontribusi pada HSA Anda dengan uang sebelum pajak yang dapat Anda tarik dari bebas pajak untuk membayar biaya pengobatan yang memenuhi syarat.

HSA menawarkan dua fasilitas utama:pertama, dana dapat diinvestasikan (dan tumbuh bebas pajak), dan kedua, mereka tetap ada di akun Anda dari tahun ke tahun sampai Anda menggunakannya. Tidak ada aturan "gunakan atau hilangkan"; sisa saldo dapat dibawa ke tahun berikutnya. Tambahan, Anda (bukan majikan Anda) memiliki HSA Anda, yang berarti jika Anda berganti pekerjaan atau pindah ke negara bagian lain, Anda dapat membawa HSA dan saldonya. Ini adalah aset jangka panjang. Dan setelah usia 65 tahun, distribusi yang diambil dari HSA untuk pengeluaran non-medis tidak dikenakan penalti (tetapi akan dikenakan pajak penghasilan biasa).

Kesalahan terbesar yang dilakukan karyawan dengan HSA mereka adalah tidak cukup mendanainya. Jika Anda berada dalam rencana kesehatan yang dapat dikurangkan, masuk akal untuk membuka rekening karena uang Anda dibawa ke depan dan terakumulasi. Kontribusi Anda dapat diinvestasikan dan ditarik ketika Anda membutuhkannya untuk biaya pengobatan. Bicaralah dengan majikan Anda untuk mengetahui kapan pendaftaran terbuka dilakukan untuk membuka akun. (Jika Anda berpartisipasi dalam FSA dan HSA, pastikan Anda mengetahui bagaimana hal itu membatasi keuntungan Anda.)

Kami mengambil

Menggunakan akun yang diuntungkan pajak untuk membantu membayar biaya terkait perawatan kesehatan hanyalah salah satu cara Anda dapat memanfaatkan pajak untuk keuntungan Anda. Namun, mereka hanyalah puncak gunung es dalam hal rencana keuangan jangka panjang Anda. Pelajari lebih lanjut tentang pajak dan bagaimana mereka cocok dengan kehidupan finansial holistik Anda dengan membaca panduan gratis kami Panduan Pajak Modal Pribadi untuk Perencanaan Keuangan Holistik.

-

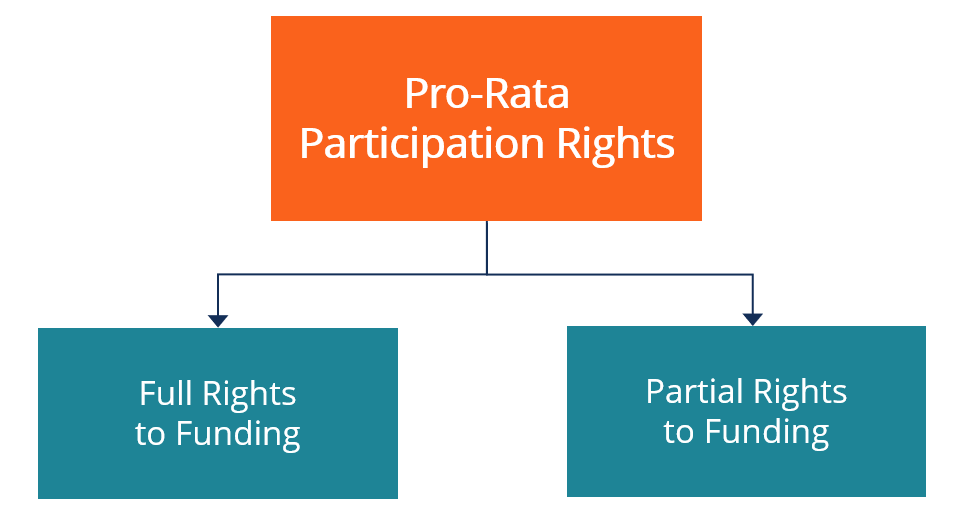

Apa itu Hak Partisipasi Pro-Rata?

hak partisipasi pro rata, atau hak investasi pro-rata, menjamin investor yang ada hak untuk berpartisipasi dalam kegiatan penggalangan dana di masa depan. Hak partisipasi pro-rata memungkinkan investo

-

5 Kesalahan Terbesar yang Dapat Anda Lakukan Saat Membeli Baby Doge Coin

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Saham Ini Memungkinkan Anda Mengubah Pola yang Dapat Diandalkan Menjadi Keuntungan

Tom Gentile Hari ini, saat kita duduk di tengah-tengah adu banteng terpanjang dalam sejarah, seolah-olah kemakmuran tahun 20-an yang menderu kembali. Tentu saja, pada tahun 1920, Dow Jones Industri

-

Apa itu Dong Vietnam (VND)?

Dong Vietnam mengacu pada mata uang resmi Vietnam dan diwakili oleh kode ISO VND. Kata “dong” menyiratkan uang dalam bahasa Vietnam; itu berarti menambahkan kata setelah nama negara akan merujuk ke ma

Pertanggungan

- Asuransi Umum - Contoh Surat Pembatalan Polis

- Asuransi Gangguan Usaha Saat Pekerjaan Harus Berhenti

- Ron Wynn:Merombak sebelum menjual rumah Anda? Tidak begitu cepat. Menambahkan kamar ekstra mungkin tidak meningkatkan nilai Anda

- Apakah Tesla Layak? Kami Membandingkan Semua Angka dengan Mobil Biasa

- Kehamilan Berarti Kebutuhan Asuransi Perjalanan Berbeda

- Dokumen Pajak &Catatan Keuangan Mana yang Harus Anda Simpan?

-

Apa itu Opsi Yunani?

Apa itu Opsi Yunani? Opsi Yunani adalah ukuran finansial dari sensitivitas harga opsi terhadap parameter penentu yang mendasarinya, seperti volatilitas atau harga aset dasar. Orang Yunani digunakan dalam analisis portofol...

-

Harga Litecoin Turun 12% karena China Menghangatkan di Bursa

Harga Litecoin Turun 12% karena China Menghangatkan di Bursa harga litecoin hari ini turun lebih dari 12% karena outlet berita Asia Caixin melaporkan hari ini China berencana untuk menutup pertukaran Bitcoin lokal. Dianggap sebagai perak bagi emas Bitcoin, Li...

-

Nilai, Nilai di dinding, Lakukan saja bisnis dan lupakan semuanya:Wells Fargo, Volkswagen dan lainnya di aula

Nilai, Nilai di dinding, Lakukan saja bisnis dan lupakan semuanya:Wells Fargo, Volkswagen dan lainnya di aula Oleh Avi Liran dan Simon L. Dolan Ada perbedaan yang tumbuh antara nilai-nilai yang dinyatakan di dinding dan nilai-nilai dalam tindakan. Dalam kasus Wells Fargo, sebagian besar nilai dan visi pe...

-

Cara Menemukan Agen Asuransi USAA

Cara Menemukan Agen Asuransi USAA Asosiasi Otomotif Angkatan Darat Amerika Serikat (USAA) memiliki 16 kantor nasional dan tiga kantor internasional di London, Frankfurt dan Luksemburg. Jika Anda sedang mencari agen USAA di kota atau n...