Dasar-dasar Asuransi Kesehatan Usaha Kecil Untuk Pertanggungan Berkualitas

Banyak pemilik usaha kecil merasa bahwa asuransi kesehatan usaha kecil hanya di luar jangkauan mereka, dan bahwa mereka tidak mampu membelinya. Hasil dari, banyak pemilik usaha kecil gagal mendapatkan asuransi kesehatan yang memadai untuk diri mereka sendiri, keluarga mereka dan karyawan mereka. Pada dasarnya, banyak pemilik usaha kecil tidak memiliki asuransi kesehatan sama sekali; juga, karyawan yang bekerja untuk usaha kecil ini juga biasanya tidak memiliki asuransi kesehatan.

Masalah bagi pemilik bisnis rumahan bahkan lebih dibesar-besarkan dan membingungkan, karena sebagian besar bisnis rumahan tidak memiliki cukup karyawan untuk memenuhi syarat untuk tarif kelompok usaha kecil untuk cakupan medis usaha kecil.

Mengapa Asuransi Kesehatan Usaha Kecil Mahal

Karena fakta sederhana bahwa usaha kecil umumnya hanya mempekerjakan beberapa karyawan, pemilik usaha kecil tidak dapat memanfaatkan paket kesehatan dengan potongan harga tinggi yang tersedia untuk perusahaan besar. Lebih-lebih lagi, premi untuk program jaminan kesehatan usaha kecil umumnya lebih tinggi, sambil memberikan cakupan yang jauh lebih sedikit daripada program asuransi kesehatan perusahaan besar.

Lebih Banyak Pilihan untuk Asuransi Kesehatan Bisnis

Setiap tahun jumlah individu atau pengusaha, yang memulai usaha kecil baru meningkat; karena itu, beberapa perusahaan asuransi mulai menyediakan program asuransi kesehatan yang dirancang khusus untuk usaha mikro atau usaha kecil. Ceruk khusus dalam industri asuransi kesehatan ini menjadi semakin kompetitif setiap hari. Hasil dari, cakupan yang disediakan di bawah rencana ini meningkat - sementara menjadi agak lebih terjangkau.

Menyimpan Uang untuk Asuransi Kesehatan Bisnis

Pemilik usaha kecil dapat secara signifikan menurunkan premi pada kebijakan grup dengan menyesuaikan, atau meningkat, potongan yang dibayarkan oleh karyawan. Lebih-lebih lagi, tarif premi dapat dikurangi dengan menetapkan jumlah pembayaran bersama untuk layanan medis tertentu seperti resep atau kunjungan dokter pada tingkat yang sedikit lebih tinggi.

Ini mungkin bukan jenis cakupan layanan kesehatan penuh yang diharapkan atau diinginkan banyak orang; Namun, itu memang menyediakan sesuatu yang jauh lebih terjangkau. Pengurangan dan pembayaran bersama yang lebih tinggi umumnya akan dipandang oleh karyawan sebagai hal yang dapat dikelola; Selain itu, sebagian besar karyawan sadar bahwa beberapa cakupan lebih baik daripada tidak sama sekali.

Pengaturan Pembelian Grup

Beberapa negara bagian memerlukan penggunaan pengaturan pembelian kelompok, atau IPK, untuk usaha kecil yang ingin membeli perlindungan asuransi kesehatan untuk karyawan mereka. Jika Anda tinggal di negara bagian yang tidak memerlukan IPK, Anda mungkin mempertimbangkan untuk membuat IPK Anda sendiri atau mencari tahu apakah sudah ada IPK.

IPK dapat dibuat hanya dengan bergabung, atau pita, bersama-sama beberapa usaha kecil untuk membentuk kelompok kepentingan bersama untuk tujuan pembelian polis asuransi kesehatan dengan harga lebih murah. Sekelompok pemilik usaha kecil yang berpikiran sama, yang terkait bersama, dalam kelompok seperti itu akan jauh lebih efektif dalam menegosiasikan tarif dan persyaratan yang lebih baik untuk polis asuransi kesehatan. Pendeknya, IPK Anda akan selalu mendapatkan nilai yang lebih baik daripada yang bisa dikelola oleh bisnis Anda sendiri.

Reasuransi

Jika negara bagian Anda termasuk yang menawarkan program reasuransi, program-program ini dapat menawarkan pengurangan yang signifikan dalam biaya pertanggungan asuransi kesehatan yang diberikan oleh usaha kecil kepada karyawan mereka. Program reasuransi kesehatan negara adalah subsidi yang digunakan untuk membantu mengendalikan tingginya biaya premi asuransi kesehatan yang dibayarkan oleh usaha kecil dan individu dengan pendapatan rendah.

-

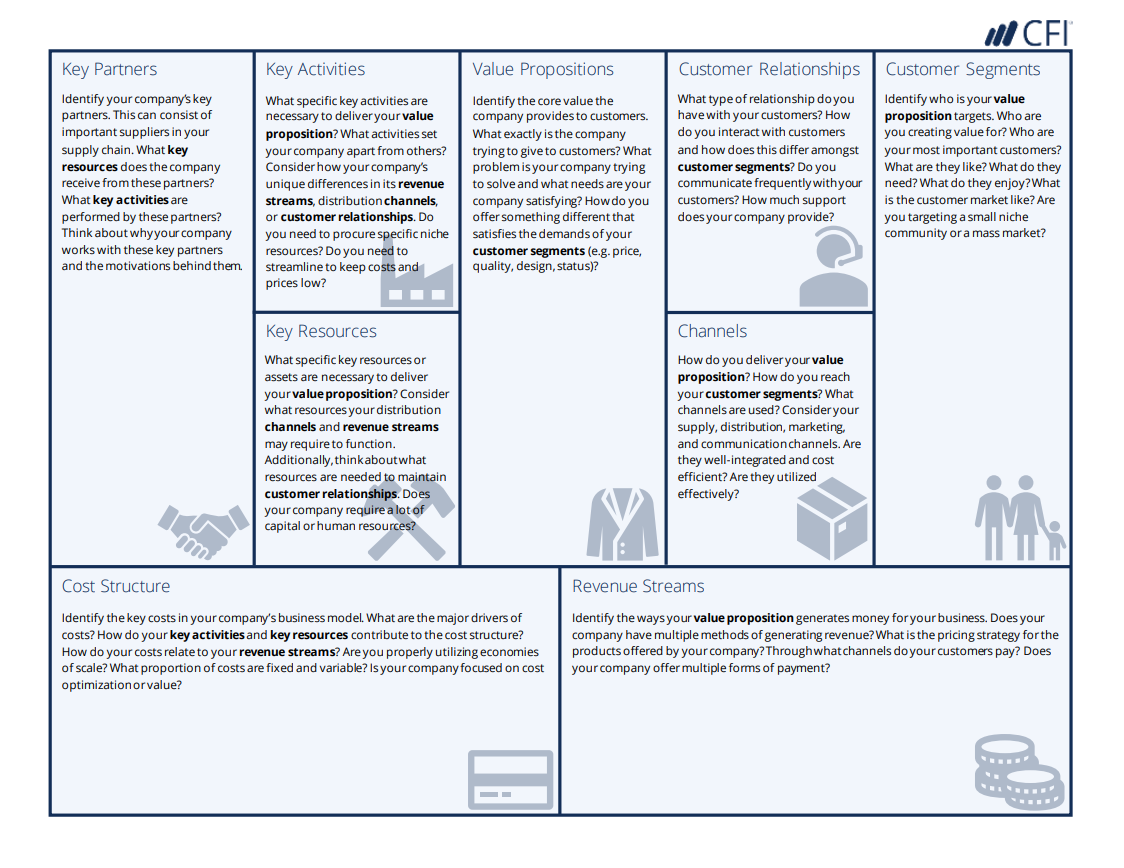

Contoh Kanvas Model Bisnis

Kanvas model bisnis adalah alat yang digunakan oleh pemilik dan manajer bisnis untuk merencanakan strategi merekaPerencanaan StrategisPerencanaan strategis adalah seni merumuskan strategi bisnis, mene

-

Bantuan Dengan Menulis Surat untuk Beasiswa Berbasis Kebutuhan

Kurangnya dana seharusnya tidak menghalangi Anda untuk mengejar impian kuliah Anda. Banyak penghargaan beasiswa didasarkan pada prestasi akademik, kecakapan atletik atau pengabdian masyarakat yang lu

-

Pindah ke Rumah Baru? 10 Tips Mempersiapkan Anak Anda Untuk Pindah + Barang Cetakan

Kita semua tahu bahwa betapapun menariknya suatu gerakan, itu juga bisa menjadi waktu yang sangat menegangkan. Butuh waktu berminggu-minggu, bahkan berbulan-bulan perencanaan untuk mempersiapkan segal

-

Apa Arti Kesabaran Administrasi?

Apa Arti Kesabaran Administrasi? Kesabaran administratif adalah penundaan sementara pembayaran pinjaman mahasiswa Anda, diberikan oleh pemberi pinjaman Anda. Ada dua jenis kesabaran administratif - u

Pertanggungan

- Asuransi Kematian dan Cacat Akibat Kecelakaan (AD&D)

- Waspadalah terhadap Praktik Perdagangan yang Tidak Adil

- Apa yang Dilakukan Agen Asuransi Tanggung Jawab Profesional?

- Cara Mendapatkan Asuransi Risiko Tinggi

- Mentransfer Kekayaan Setelah Undang-Undang Reformasi Pajak

- Menyesuaikan Asuransi Perjalanan Single Trip dengan Kebutuhan Anda

-

Nilai Sertifikat Perak Satu Dolar 1935-E

Nilai Sertifikat Perak Satu Dolar 1935-E Koin dolar perak. Seri 1953-E dan sertifikat perak lainnya adalah mata uang kertas Amerika Serikat yang dapat ditukar dengan logam mulia dalam bentuk dolar perak. Departemen Keuangan tidak lagi menuk...

-

Ide investasi yang menghindari pasar saham

Ide investasi yang menghindari pasar saham Investasi membutuhkan tekad dan visi jangka panjang, tetapi sebenarnya tidak harus melibatkan pasar saham. Berikut panduan untuk opsi investasi non-saham: Logam mulia Selama Resesi Hebat, komoditas...

-

Cek Stimulus Ekonomi 2020 – Kapan Saya Akan Mendapatkan Cek Stimulus &Pertanyaan Umum Lainnya

Cek Stimulus Ekonomi 2020 – Kapan Saya Akan Mendapatkan Cek Stimulus &Pertanyaan Umum Lainnya Pandemi virus corona global tahun 2020 tidak seperti yang kebanyakan dari kita alami. Metode paling efektif untuk memerangi ancaman tak terlihat ini adalah dengan menjaga jarak, yang, Sayangnya, telah...

-

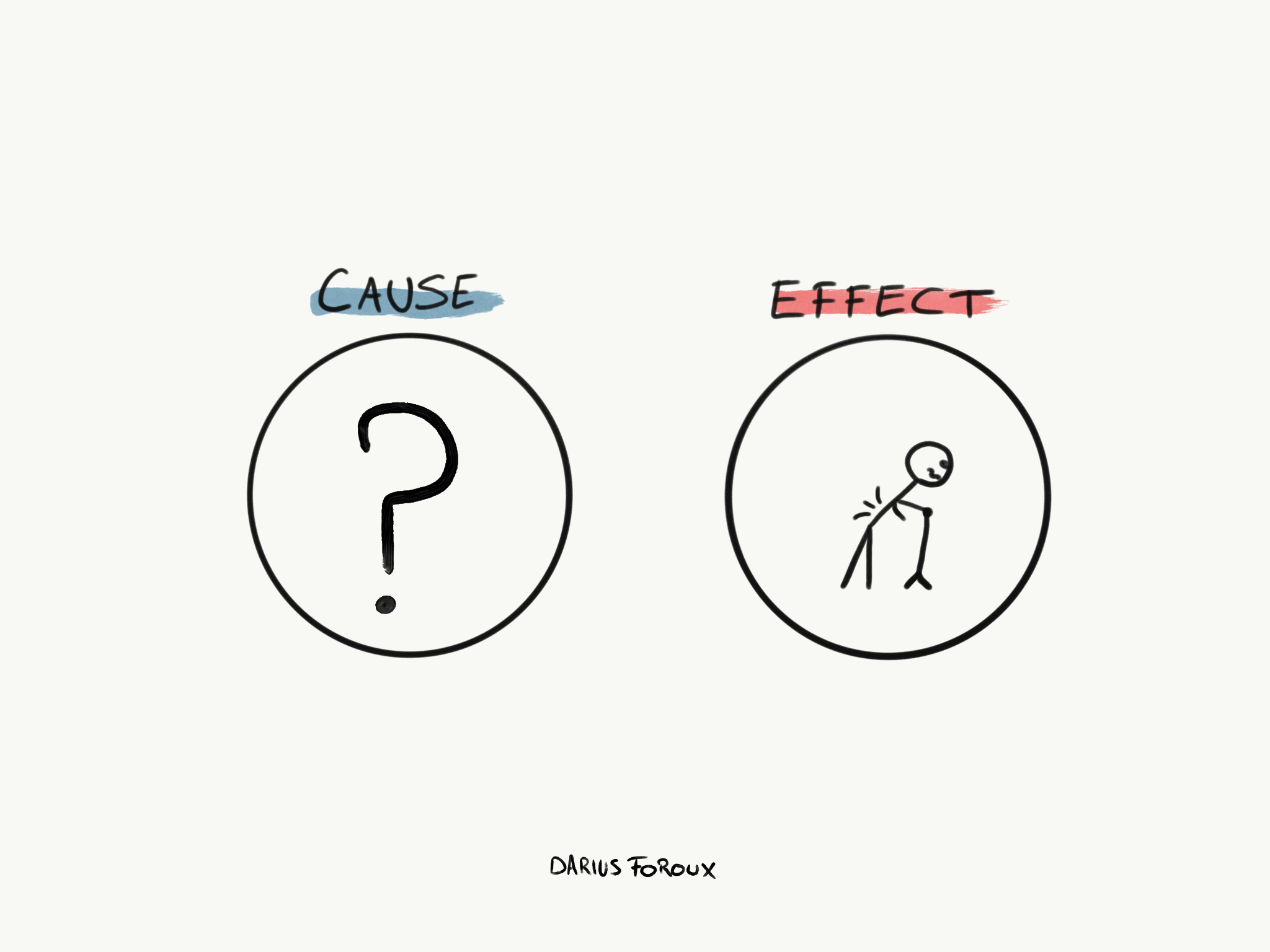

Bagaimana Saya Memperlakukan Punggung Saya Sendiri

Bagaimana Saya Memperlakukan Punggung Saya Sendiri Setiap gangguan fisik berdampak pada suasana hati Anda, energi, dan produktivitas. Saya memiliki masalah punggung bawah sejak saya berusia 15 tahun. Dan itu menghantui saya selama bertahun-tahun selam...