3 Hal Yang Perlu Diketahui Tentang Tarif Anuitas Yang Ditangguhkan

Tarif anuitas yang ditangguhkan adalah tarif di mana Anda dibayar dari anuitas yang ditangguhkan. Seperti jenis anuitas lainnya, anuitas tangguhan adalah kontrak keuangan dalam bentuk produk asuransi. Di bawah ketentuannya, Anda membeli anuitas dari perusahaan asuransi, membayar baik secara sekaligus atau dalam beberapa kenaikan. Perusahaan asuransi kemudian menahan uang itu sampai Anda mencapai usia tertentu atau sampai akhir periode waktu tertentu. Pada saat itu, itu akan mulai menyetorkan pembayaran bulanan ke akun Anda sampai hari Anda meninggal. Banyak orang memilih untuk membeli anuitas yang ditangguhkan untuk memastikan aliran pendapatan yang stabil saat mereka pensiun. Namun, itu mungkin tidak tepat untuk Anda. Sebelum memutuskan apakah Anda ingin membeli anuitas atau tidak, ada beberapa hal yang harus Anda ketahui.

Bagaimana Tarif Anuitas Ditangguhkan Bekerja

Sebelum memilih anuitas yang ditangguhkan, Anda harus memeriksa tarifnya. Anda ingin mencari anuitas dengan tarif terbesar mungkin. Anda harus melihat bagaimana tarif tersebut ditentukan. Tarif anuitas yang ditangguhkan dapat dibagi menjadi dua jenis:

- Tarif anuitas tetap - tarif ini tetap sama dari waktu ke waktu atau meningkat pada tingkat yang konstan. Jika ekonomi dalam kesulitan, tingkat anuitas tetap lebih baik daripada variabel. Fakta bahwa Anda akan tahu persis apa yang Anda dapatkan setiap bulan dapat memberi Anda ukuran keamanan finansial tertentu.

- Tarif anuitas variabel - tarif ini naik dan turun berdasarkan tren keuangan internasional. Anuitas dengan tingkat variabel dapat dimasukkan ke dalam akun investasi yang dapat menghasilkan lebih banyak keuntungan. Jika ekonomi berjalan dengan baik, Anda akan mendapatkan lebih banyak uang dari tarif variabel

Seperti yang ditunjukkan oleh sejarah kami baru-baru ini, hampir tidak mungkin untuk memprediksi seperti apa perekonomian dalam beberapa tahun ke depan, apalagi puluhan tahun dari sekarang. Akhirnya, pilihan turun ke apa pun yang paling nyaman bagi Anda.

Manfaat Anuitas Ditangguhkan

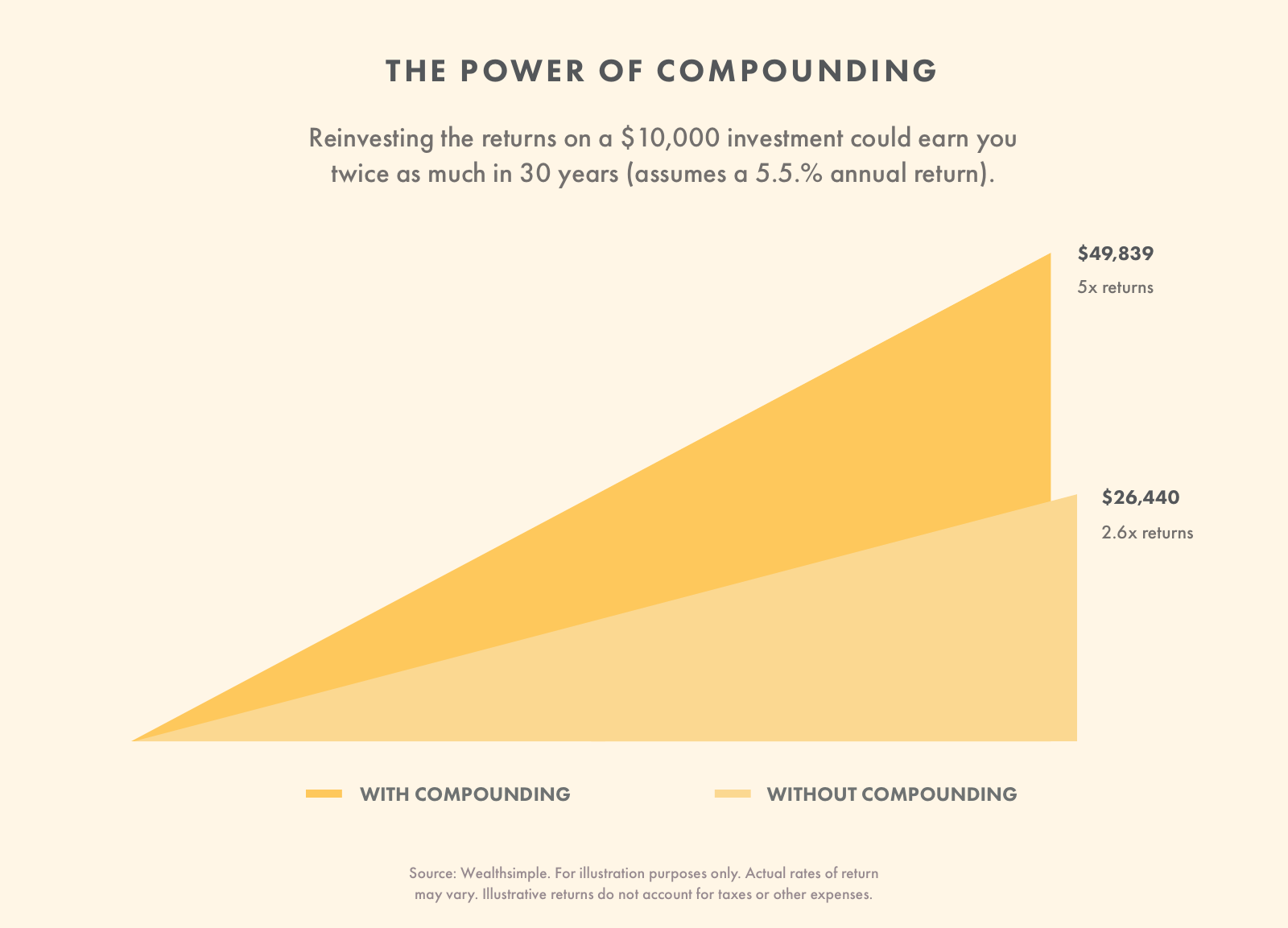

Salah satu manfaat terbesar dari anuitas tetap yang ditangguhkan adalah begitu Anda memasukkan uang ke dalam anuitas, itu menjadi bebas pajak. Lebih-lebih lagi, karena suku bunga, nilainya akan meningkat setiap tahun dengan bunga majemuk. Anuitas yang ditangguhkan memungkinkan Anda menghemat lebih banyak uang daripada yang bisa Anda lakukan.

Manfaat utama lain dari anuitas yang ditangguhkan adalah stabilitasnya. Kecuali jika perusahaan asuransi mengalami keruntuhan keuangan, anuitas Anda akan aman. Anda selanjutnya dapat memastikan keamanan anuitas Anda dengan membelinya dari perusahaan asuransi dengan peringkat keuangan yang diberi peringkat "A" atau lebih tinggi.

Kerugian dari Anuitas Ditangguhkan

Sementara uang dalam anuitas tetap bebas pajak sebelum pembayaran dimulai, Anda harus membayar pajak setelah Anda mulai menerima pembayaran. Pembayaran ini tidak dianggap sebagai keuntungan modal, sehingga akan dikenakan pajak dengan cara yang sama seperti pendapatan lainnya. Lebih-lebih lagi, undang-undang federal menetapkan bahwa jika Anda menarik uang saat Anda berusia kurang dari 60 tahun, Anda harus membayar denda sebesar 10% dari pajak penghasilan Anda.

Kerugian lain yang signifikan adalah bahwa perusahaan asuransi akan membebankan Anda berbagai biaya manajemen selama Anda memiliki anuitas. Biaya dipotong langsung dari anuitas setiap tahun. Mereka biasanya cukup besar, mencapai 2,35%. Jika Anda memiliki anuitas tetap selama kurang dari satu tahun, Anda memiliki hak untuk berubah pikiran dan menjualnya kembali ke perusahaan asuransi. Namun, Anda akan dikenakan biaya yang berkisar antara 2-8%. Umumnya, biaya cenderung jatuh di bagian atas spektrum.

Akhirnya, jika Anda memutuskan untuk memberikan anuitas Anda kepada seseorang setelah Anda meninggal, ahli waris Anda akan dikenakan pajak atas setiap keuntungan yang diperoleh atau apa pun yang tersisa dari anuitas.

-

Bisakah Anda Masih Mengumpulkan Pengangguran Jika Anda Menguangkan 401 (k) Anda?

Asuransi pengangguran adalah rencana yang dijalankan oleh pemerintah federal dan setiap negara bagian. Kedua entitas serta pengusaha membayar dana ini untuk memastikan pekerja yang diberhentikan bukan

-

Penganggaran Untuk Remaja:Cara Memulai

Salah satu penyesalan terbesar yang dimiliki orang dalam hal keuangan adalah:Saya berharap saya memulai lebih awal. Orang-orang berharap mereka mulai menabung lebih awal, dan cara terbaik untuk melaku

-

Apa Mindset Seorang Trader?

Menjadi seorang trader bukan hanya tentang merumuskan strategi yang lebih baik dan melakukan analisis yang lebih ekstensif, tetapi juga tentang mengembangkan pola pikir pemenang. Menurut banyak peneli

-

Cara menjual mobil pribadi:5 langkah

Tidak ada mobil yang bertahan selamanya — dan saat Anda siap untuk set roda baru, penting untuk memahami semua pilihan Anda, termasuk apakah masuk akal untuk menjual mobil Anda secara pribadi. Anda

Pertanggungan

- Usaha Kecil:Panduan Hukum Paritas Kesehatan Mental

- Mengapa Asuransi Kapal Komersial adalah Penyelamat

- Bagaimana Menghadapi Agen Asuransi Anda

- Asuransi Bisnis Kelautan:Lindungi Pengiriman Anda

- 5 Jenis Asuransi Yang Harus Dipertimbangkan Setiap Pensiunan

- 9 Perusahaan Besar Yang Menawarkan Tunjangan Bagi Pekerja Paruh Waktu

-

25 Kutipan Inspirasional Untuk Masa Menantang

25 Kutipan Inspirasional Untuk Masa Menantang Saya bukan penggemar jenis posting ini. Ada sejuta akun Instagram yang dibangun untuk berbagi kutipan inspirasional orang lain. Ini bukan hal saya. Itu karena membaca kutipan inspirasional seperti m...

-

Bunga Majemuk:Rumus &Contoh

Bunga Majemuk:Rumus &Contoh Ada legenda urban yang pernah disebut Albert Einstein sebagai bunga majemuk kekuatan paling kuat di alam semesta. Kami tidak yakin dia benar-benar mengatakannya, tetapi sentimennya memang benar:Bunga ...

-

Apa itu Dividen Dipercepat?

Apa itu Dividen Dipercepat? Dividen yang dipercepat adalah dividen yang dibayarkan sebelum perubahan dalam cara dividen diperlakukan, seperti perubahan tarif pajak Pajak Keuntungan Modal Pajak keuntungan modal adalah pajak yang ...

-

Apa itu Kustomisasi Massal?

Apa itu Kustomisasi Massal? Kustomisasi massal mengacu pada proses bisnis penyediaan barang dan jasa yang disesuaikan yang paling memenuhi kebutuhan pelanggan individu. Ini menuai manfaat dari fleksibilitas, integrasi, dan perso...