Penjelasan Asuransi Mikro

Asuransi mikro mengacu pada rencana asuransi yang dirancang untuk menutupi sebagian kecil pasar yang biasanya tidak dapat mencapai cakupan melalui metode tradisional. Asuransi mikro menawarkan kapitalisasi rendah, premi rendah dan, pada gilirannya, batas cakupan rendah. Ini pada dasarnya adalah cara bagi individu yang tidak memiliki sejumlah besar pendapatan atau keuntungan untuk dibelanjakan pada asuransi untuk setidaknya menutupi sebagian kerugian. Dengan mengikat bersama-sama dengan orang lain yang memiliki kebutuhan dan keadaan yang sama, orang-orang ini dapat mengumpulkan risiko dan masih mencapai tingkat pertanggungan untuk melindungi dari berbagai kewajiban.

Pengertian Asuransi Mikro

"Mikro" menyiratkan skala kecil atau tujuan terfokus. Asuransi adalah sistem yang melibatkan penyatuan sumber daya ke dalam satu dana bersama untuk berbagi risiko yang mungkin dihadapi oleh setiap anggota dana. Sementara banyak anggota tidak akan pernah membutuhkan bantuan dari dana tersebut, jika mereka mengalami klaim, mereka akan dijamin cakupannya. Dana tersebut tumbuh dari iuran dari para anggotanya, disebut premi, yang sangat rendah dalam hal asuransi mikro. Individu dalam kelompok asuransi mikro terkena risiko yang sangat mirip; ini mengurangi kemungkinan masing-masing dari mereka benar-benar akan terkena risiko. Jika salah satu anggota terpapar, Namun, anggota tersebut akan berhak atas manfaat yang telah ditentukan sebelumnya yang sangat rendah hingga sedang dibandingkan dengan yang ada di pasar umum.

Sejarah Asuransi Mikro

Asuransi mikro berkembang melalui kumpulan risiko. Kelompok-kelompok ini terbentuk karena kebutuhan akan bidang ekonomi tertentu, seperti individu berpenghasilan rendah atau usaha kecil, untuk mendapatkan pertanggungan asuransi yang lebih murah. Individu yang membentuk kumpulan risiko ini menyetujui paket manfaat yang lebih rendah. Mereka bersedia menanggung risiko yang lebih besar daripada banyak individu dengan imbalan premi rendah. Sebagai contoh, dengan standar perusahaan asuransi kesehatan, seseorang dapat pergi untuk pemeriksaan rutin dengan dokter untuk mengurangi risiko penyakit. Dengan asuransi mikro, individu setuju untuk tidak menerima penggantian untuk jenis kunjungan kantor ini. Akibatnya, mereka mungkin berhenti melakukan pemeriksaan rutin, dan mereka bahkan mungkin menghindari dokter saat sakit karena memiliki cakupan yang rendah. Namun, mereka membayar jauh lebih sedikit dalam premi setiap bulan.

Jenis-Jenis Asuransi Mikro

Ada beberapa jenis perjanjian asuransi mikro. Dalam model layanan penuh, perusahaan asuransi mikro menangani segala sesuatu tentang rencana mulai dari desain hingga implementasi. Dalam model mitra yang lebih terbatas, perusahaan asuransi mikro bekerja sama dengan agen lain dan hanya memasarkan produk tetapi tidak merancang rencananya. Dengan model berbasis penyedia, sebuah perusahaan perawatan kesehatan bertindak sebagai asuransi mikro dengan layanan lengkap. Dengan model berbasis komunitas, individu yang berpartisipasi dalam kumpulan risiko bertanggung jawab atas semua aspek pengelolaannya.

Masalah dengan Asuransi Mikro

Sementara perjanjian asuransi mikro telah mengisi kesenjangan penting dalam cakupan perawatan kesehatan dan kewajiban lain untuk individu berpenghasilan rendah, mereka menghadapi risiko kebangkrutan yang signifikan. Mereka memiliki sangat sedikit anggota "sehat" yang bersedia untuk terus memberikan premi bahkan ketika premi tidak digunakan. Hasil dari, mereka memiliki klaim yang lebih tinggi per orang, dan ini dapat menyebabkan pengurasan dana.

-

Cara Memperoleh Catatan Federal Reserve yang Tidak Disirkulasikan

Uang kertas dibuat dan diedarkan oleh Federal Reserve AS. Uang kertas dan koin yang tidak diedarkan adalah favorit di antara kolektor mata uang karena dianggap lebih berharga daripada mata uang yang

-

Cara Menyengketakan Biaya Debit Visa

Anda harus segera melaporkan tagihan yang salah ke kartu debit Anda. Kartu debit Visa adalah kemudahan, alternatif yang mudah digunakan untuk kartu kredit. Berbeda dengan kartu kredit, kartu debit Vi

-

Keuntungan dan Kerugian Berinvestasi di Saham

Jika Anda ingin berinvestasi saham, Anda harus mengetahui apa itu dan bagaimana mereka dibeli dan dijual. Saham mewakili kepemilikan proporsional di perusahaan yang Anda minati untuk berinvestasi. Seb

-

Haruskah Anda Menjual Mobil Anda atau Memperdagangkannya? – Matematika Mungkin Mengejutkan Anda!

Saya dan istri saya mencari kendaraan yang lebih ramah keluarga, dan kita harus menyingkirkan salah satu kendaraan kita saat ini ketika kita membeli yang baru. Kabar baiknya adalah, kami tidak terbu

Pertanggungan

-

Festival Kwahu:wawasan tentang bagaimana Ghana dapat meningkatkan potensi pariwisata

Festival Kwahu:wawasan tentang bagaimana Ghana dapat meningkatkan potensi pariwisata Selama beberapa dekade terakhir batas-batas pariwisata telah berkembang untuk memasukkan festival, atraksi budaya dan ekologi. Tetapi manfaat dari perkembangan ini belum banyak dieksplorasi. Ini terma...

-

Keuntungan &Kerugian Analisis Laporan Keuangan

Keuntungan &Kerugian Analisis Laporan Keuangan Ada tiga laporan keuangan utama yang dianalisis investor. Mereka adalah neraca, laporan laba rugi dan laporan arus kas. Neraca adalah snapshot dalam waktu. Ini menunjukkan semua aset yang dimiliki dan...

-

Pekerja Federal:Cara Melindungi Keuangan Anda Selama Penutupan Pemerintah

Pekerja Federal:Cara Melindungi Keuangan Anda Selama Penutupan Pemerintah Jika Anda seorang pegawai pemerintah yang cuti, Anda mungkin merasakan banyak stres dan ketidakpastian tentang bagaimana mengelola keuangan Anda selama penutupan pemerintah. Meskipun kehilangan gaji a...

-

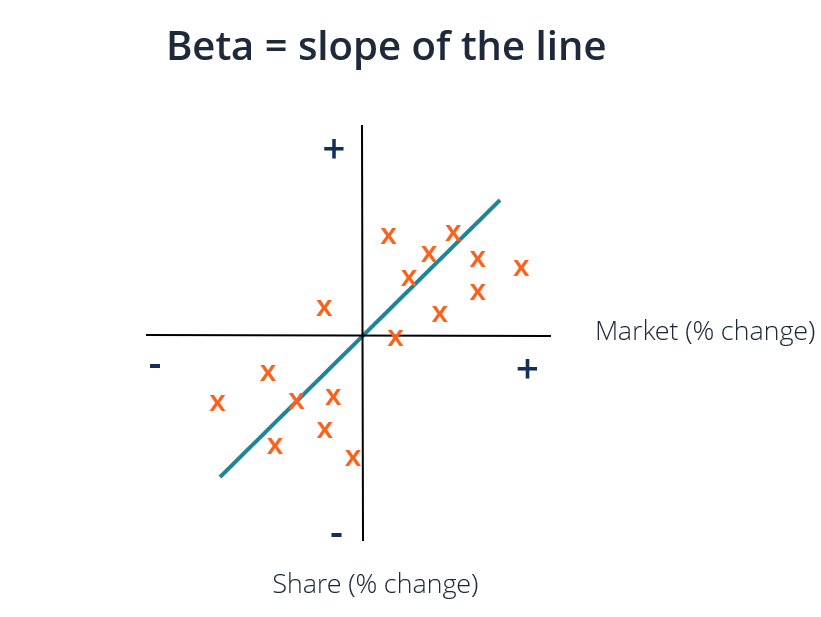

Apa itu Koefisien Beta?

Apa itu Koefisien Beta? Koefisien Beta adalah ukuran sensitivitas atau korelasi dari suatu sekuritas.Sekuritas Berpasar adalah instrumen keuangan jangka pendek yang tidak dibatasi yang diterbitkan baik untuk sekuritas ekuita...