Asuransikan Diri untuk Berhemat

Memilih untuk asuransi diri tidak berarti bahwa Anda harus melepaskan asuransi sama sekali. Beberapa individu memiliki rekening bank yang cukup besar untuk menutupi biaya pengobatan tak terduga, tapi kebanyakan orang tidak. Itu tidak berarti bahwa Anda harus puas dengan premi asuransi yang tinggi. Anda masih dapat mempertahankan cadangan untuk perawatan medis, dan membayar biaya premi yang lebih rendah sebagai hasilnya.

Pengurangan sebagai Bagian dari Rencana Asuransi Diri

Jika Anda akhirnya harus mengajukan klaim, perusahaan asuransi tidak akan melakukan pembayaran sampai Anda membayar deductible Anda. Pada saat pembelian, Anda memutuskan jumlah deductible yang ingin Anda bayarkan. Jika Anda memilih pengurangan yang rendah, biaya premi Anda akan lebih tinggi. Jika Anda memilih deductible tinggi, Anda biaya premi diturunkan secara signifikan. Tangkapan untuk membayar deductible yang tinggi adalah Anda harus menyimpan jumlah itu. Sebagai contoh, jika Anda memilih pengurangan $1, 000 untuk membayar premi yang lebih rendah, Anda harus memiliki $1 itu, 000 tersedia jika diperlukan. Perusahaan asuransi tidak akan membayar selisihnya sampai Anda membayar $1, 000 dikurangkan.

Tabungan untuk Kebutuhan Asuransi

Salah satu pendekatan untuk rencana asuransi diri adalah untuk menghemat uang dan menolak beberapa lonceng dan peluit pada jenis kebijakan tertentu yang ditawarkan oleh perusahaan asuransi. Sebagai contoh, daripada membayar ekstra dalam biaya premium untuk perawatan penglihatan, Anda dapat menghemat uang untuk pemeriksaan mata tahunan dan kacamata resep. Contoh lain adalah menghemat uang untuk mengganti mobil bekas dan membeli asuransi mobil kewajiban alih-alih asuransi mobil komprehensif.

Cara Membangun Cadangan

Membangun cadangan memang membutuhkan disiplin diri dan sedikit pengetahuan pengelolaan uang. Anda tidak punya banyak pilihan untuk menabung ketika Anda memilih rute asuransi diri. Jika Anda tidak menyimpan jumlah yang dapat dikurangkan yang Anda butuhkan, Anda bisa berakhir dengan hutang yang dapat menyebabkan masalah keuangan yang lebih buruk. Berikut adalah beberapa cara yang terbukti untuk menabung untuk deductible Anda:

- Buat dan ikuti anggaran hemat

- Alokasikan surplus bulanan untuk cadangan Anda

- Jual properti pribadi di halaman penjualan, pasar Loak, atau ke toko konsinyasi

- Jual aset non-real estat lainnya

- Jual investasi real estat

- Dapatkan penghasilan tambahan dengan bekerja lembur, paruh waktu di pekerjaan lain, atau dengan bekerja sebagai freelancer

Metode yang sama ini dapat digunakan untuk mengumpulkan tabungan Anda secara keseluruhan untuk melunasi hutang atau memenuhi tujuan keuangan lainnya.

Jangan Pertaruhkan Cadangan Anda

Mungkin tergoda untuk menempatkan cadangan Anda dalam investasi berisiko, seperti saham dan obligasi, untuk menumbuhkannya lebih cepat. Tahan keinginan untuk mempercepat proses dan simpan uang Anda. Anda mungkin memerlukan akses ke uang tunai dalam jangka pendek dan Anda tidak bisa kehilangannya.

Wiraswasta dan bahkan beberapa karyawan lebih memilih untuk mengasuransikan diri untuk kebutuhan masa depan daripada memilih polis standar dengan biaya premi yang tinggi. Hal ini dapat dilakukan dengan perencanaan dan disiplin untuk membangun cadangan.

-

4 Cryptos Di Bawah Radar untuk Ditonton

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Apa asuransi pertanggungan lakukan Saya butuh jika Saya pembiayaan mobil saya?

Tergantung pada apakah Anda membeli kendaraan Anda secara langsung, menyewakannya, atau membiayainya, Anda mungkin mengalami persyaratan asuransi mobil yang berbeda. (iStock) Asuransi mobil adalah p

-

5 Cara Untuk Memberitahu Anda Dibayar Rendah Di Tempat Kerja

Jika saya mengajukan pertanyaan: Apakah kamu ingin menghasilkan lebih banyak uang? Apa yang akan Anda sampaikan? Saya sekitar 99% yakin Anda akan mengatakan, Tentu saja! Tunjukkan padaku uangnya!” Te

-

Apakah usia 25 tahun menjamin Anda mendapatkan tarif asuransi mobil yang lebih baik?

Berusia 25 tahun dapat memengaruhi tingkat asuransi mobil Anda, tetapi itu tidak dijamin. Inilah yang perlu Anda ketahui tentang faktor-faktor yang dapat memengaruhi tingkat asuransi mobil Anda. (iSto

Pertanggungan

-

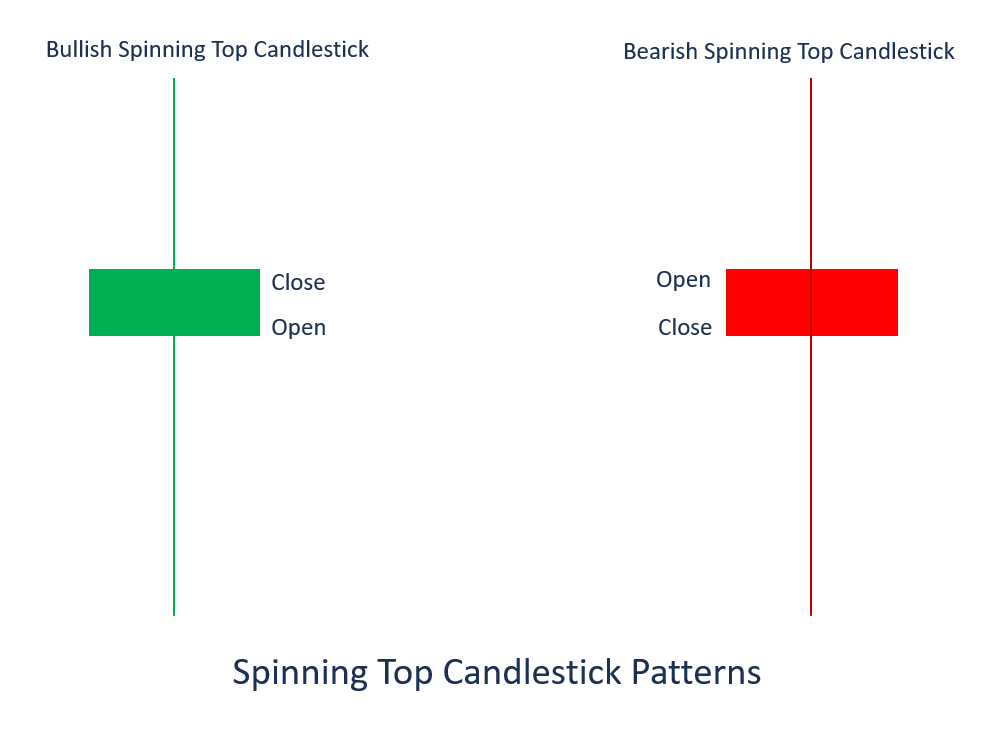

Apa itu Spinning Top Candlestick?

Apa itu Spinning Top Candlestick? Spinning top candlestick adalah pola dengan tubuh pendek antara sumbu panjang atas dan bawah. Spinning top menggambarkan skenario di mana baik penjual maupun pembeli tidak memperoleh keuntungan. Ini m...

-

Cara Menutup Akun Sun Trust

Cara Menutup Akun Sun Trust Bicaralah dengan bank Anda di telepon. Tak perlu dikatakan bahwa sebagian besar bank tidak ingin mengiklankan apa yang harus Anda lakukan untuk menutup rekening dengan mereka. Mereka tidak ingin kehi...

-

Kartu Kredit American Express Terbaik tahun 2021

Kartu Kredit American Express Terbaik tahun 2021 Millennial Money telah bermitra dengan CardRatings dan creditcards.com untuk cakupan produk kartu kredit kami. Uang Milenial, CardRatings dan creditcards.com dapat menerima komisi dari penerbit kartu....

-

Cara Cek Saldo Netspend

Cara Cek Saldo Netspend Kartu Prabayar Netspend® Visa® atau MasterCard® memberi Anda banyak fitur yang sama dari kartu debit tetapi tidak mengharuskan Anda memiliki rekening giro atau tabungan. Itu menjadikannya pilihan yang...