Rumus untuk Menghitung Tingkat Pengembalian Internal

Menghitung tingkat pengembalian internal (IRR) untuk kemungkinan investasi memakan waktu dan tidak tepat. Perhitungan IRR harus dilakukan melalui tebakan, asumsi, dan coba-coba. Pada dasarnya, perhitungan IRR dimulai dengan dua tebakan acak pada nilai yang mungkin dan diakhiri dengan validasi atau penolakan. Jika ditolak, tebakan baru diperlukan.

Tujuan Tingkat Pengembalian Internal

IRR adalah tingkat diskonto di mana nilai sekarang bersih (NPV) arus kas masa depan dari investasi sama dengan nol. Secara fungsional, IRR digunakan oleh investor dan bisnis untuk mengetahui apakah investasi adalah penggunaan yang baik dari uang mereka. Seorang ekonom mungkin mengatakan bahwa ini membantu mengidentifikasi biaya peluang investasi. Seorang ahli statistik keuangan akan mengatakan bahwa itu menghubungkan nilai uang sekarang dan nilai uang masa depan untuk investasi tertentu.

Ini tidak boleh disamakan dengan laba atas investasi (ROI). Pengembalian investasi mengabaikan nilai waktu uang, pada dasarnya membuatnya menjadi angka nominal daripada angka nyata. ROI mungkin memberi tahu investor tingkat pertumbuhan aktual dari awal hingga akhir, tetapi dibutuhkan IRR untuk menunjukkan pengembalian yang diperlukan untuk mengambil semua arus kas dan menerima semua nilai kembali dari investasi.

Rumus untuk Tingkat Pengembalian Internal

Salah satu rumus aljabar yang mungkin untuk IRR adalah:

Ada beberapa variabel penting yang berperan di sini:jumlah investasi, waktu dari total investasi, dan arus kas terkait yang diambil dari investasi. Rumus yang lebih rumit diperlukan untuk membedakan antara periode arus kas masuk bersih.

Langkah pertama adalah menebak nilai yang mungkin untuk R1 dan R2 untuk menentukan nilai sekarang bersih. Analis keuangan yang paling berpengalaman memiliki perasaan tentang tebakan yang seharusnya.

Jika estimasi NPV1 mendekati nol, maka IRR sama dengan R1. Seluruh persamaan diatur dengan pengetahuan bahwa pada IRR, NPV sama dengan nol. Hubungan ini sangat penting untuk memahami IRR.

Ada metode lain untuk memperkirakan IRR. Proses dasar yang sama diikuti untuk masing-masing. Namun, jika NPV terlalu jauh secara material dari nol, tebak lagi dan coba lagi.

Kemungkinan Penggunaan dan Keterbatasan

IRR dapat dihitung dan digunakan untuk tujuan yang mencakup analisis hipotek, investasi ekuitas swasta, keputusan pinjaman, pengembalian yang diharapkan atas saham, atau menemukan imbal hasil hingga jatuh tempo pada obligasi.

Model IRR tidak mempertimbangkan biaya modal. Mereka juga berasumsi bahwa semua arus kas masuk yang diperoleh selama umur proyek diinvestasikan kembali pada tingkat yang sama dengan IRR. Kedua masalah ini diperhitungkan dalam tingkat pengembalian internal yang dimodifikasi (MIRR).

-

Amal yang Membantu Orang Keluar dari Hutang

Amal dapat membantu orang yang tidak tahu bagaimana keluar dari hutang. Jika Anda berhutang, Anda mungkin merasa kewalahan dan tidak tahu bagaimana Anda akan merangkak keluar dari lubang yang Anda al

-

Apakah Ini Gelembung Pasar Saham Saat Ini?

Jika Anda melihat Zoom Video Communications Inc. (NASDAQ:ZM) dan Shopify Inc. (NYSE:SHOP), Anda mungkin berpikir kita berada dalam gelembung. Saham tinggal di rumah ini membuatnya tampak seperti tahun

-

Apa itu rabat wisma New Jersey dan bisakah saya mendapatkannya?

Artikel ini telah diperiksa faktanya oleh editor kami dan Rachel Weatherly, spesialis produk pajak dengan Credit Karma Tax®. Rata-rata tagihan pajak properti 2019 di New Jersey hampir $9, 000, menu

-

Bagaimana Mengirim Surat Ketertarikan kepada Pemilik Tentang Apartemen?

Menyewa rumah dari orang lain memberi penyewa fleksibilitas untuk pindah tanpa harus menjual rumah. Menyewa rumah juga sering kali disertai dengan manfaat dari tanggung jawab pemeliharaan yang lebih s

keuangan

-

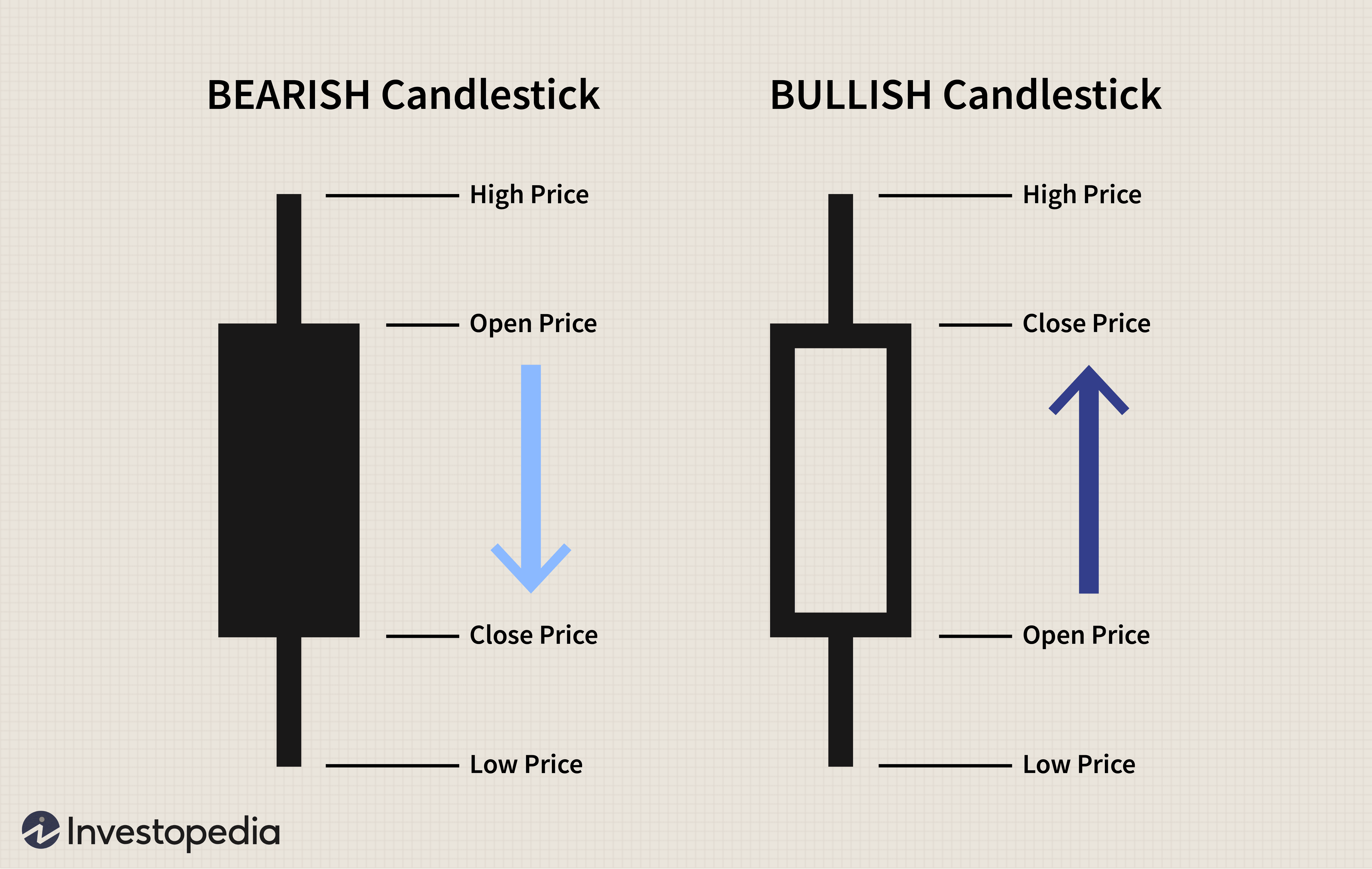

Menggunakan Pola Candlestick Bullish Untuk Membeli Saham

Menggunakan Pola Candlestick Bullish Untuk Membeli Saham Grafik candlestick adalah jenis grafik keuangan untuk melacak pergerakan sekuritas. Mereka berasal dari perdagangan beras Jepang yang berusia berabad-abad dan telah memasuki grafik harga modern. Beber...

-

Penutupan virus corona lantai perdagangan CME berlangsung setidaknya 3 minggu lagi

Penutupan virus corona lantai perdagangan CME berlangsung setidaknya 3 minggu lagi Bursa Efek New York membuka kembali lantai perdagangannya pada hari Selasa, tetapi lubang perdagangan legendaris Chicago akan tetap ditutup setidaknya selama beberapa minggu ke depan. Operator bursa...

-

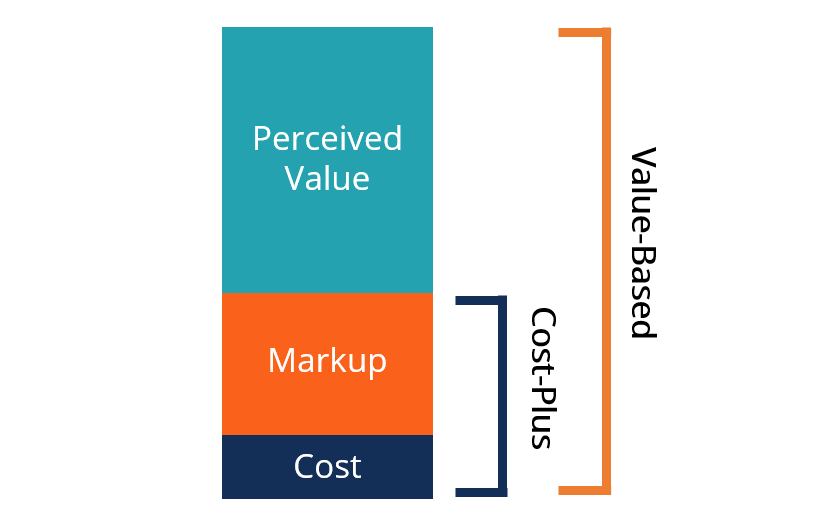

Apa itu Penetapan Harga Berbasis Nilai?

Apa itu Penetapan Harga Berbasis Nilai? Penetapan harga berdasarkan nilai adalah strategi penetapan harga barang atau jasa yang menyesuaikan harga berdasarkan nilai yang dirasakan daripada harga historisnya. Strategi penetapan harga berbasi...

-

Berapa Banyak Uang yang Harus Anda Tinggalkan Wali Anak Anda di Wasiat Anda

Berapa Banyak Uang yang Harus Anda Tinggalkan Wali Anak Anda di Wasiat Anda Saya dan istri saya menyelesaikan surat wasiat dan rencana warisan kami minggu lalu, yang termasuk memberi nama wali untuk anak kami dan menyisihkan sejumlah uang untuk wali untuk merawatnya jika kami...