Model CAPM:Keuntungan dan Kerugian

Model penetapan harga aset modal (CAPM) yang banyak digunakan—saat dipraktikkan—memiliki pro dan kontra.

Model CAPM:Gambaran Umum

Model penetapan harga aset modal (CAPM) adalah teori keuangan yang menetapkan hubungan linier antara pengembalian yang diperlukan atas investasi dan risiko. Model ini didasarkan pada hubungan antara beta aset, tingkat bebas risiko (biasanya tingkat tagihan Treasury), dan premi risiko ekuitas, atau pengembalian yang diharapkan di pasar dikurangi tingkat bebas risiko.

Inti dari model adalah asumsi yang mendasarinya, yang banyak dikritik sebagai tidak realistis dan yang mungkin memberikan dasar untuk beberapa kelemahan utamanya. Tidak ada model yang sempurna, tetapi masing-masing harus memiliki beberapa karakteristik yang membuatnya berguna dan dapat diterapkan.

Keuntungan dari Model CAPM

Ada banyak keuntungan dari penerapan CAPM, termasuk:

Kemudahan penggunaan

CAPM adalah perhitungan sederhana yang dapat dengan mudah diuji stres untuk memperoleh berbagai kemungkinan hasil guna memberikan keyakinan seputar tingkat pengembalian yang diperlukan.

Takeaways Kunci

- CAPM adalah model pengembalian yang banyak digunakan yang mudah dihitung dan diuji stres.

- Hal ini dikritik karena asumsi yang tidak realistis.

- Terlepas dari kritik ini, CAPM memberikan hasil yang lebih berguna daripada model DDM atau WACC dalam banyak situasi.

Portofolio yang Diversifikasi

Asumsi bahwa investor memiliki portofolio yang terdiversifikasi, mirip dengan portofolio pasar, menghilangkan risiko tidak sistematis (spesifik).

Resiko yang sistematis

CAPM memperhitungkan risiko sistematis (beta), yang tertinggal dari model pengembalian lainnya, seperti model diskon dividen (DDM). Risiko sistematis atau pasar merupakan variabel penting karena tidak terduga dan, untuk alasan itu, seringkali tidak dapat sepenuhnya dikurangi.

Variabilitas Risiko Bisnis dan Keuangan

Ketika bisnis menyelidiki peluang, jika bauran bisnis dan pembiayaan berbeda dari bisnis saat ini, kemudian perhitungan pengembalian lain yang diperlukan, seperti biaya modal rata-rata tertimbang (WACC), tidak dapat digunakan. Namun, CAPM bisa.

Ketika digunakan bersama dengan aspek lain dari mosaik investasi, CAPM dapat memberikan data hasil yang tak tertandingi yang dapat mendukung atau menghilangkan potensi investasi.

Kekurangan Model CAPM

Seperti banyak model ilmiah, CAPM memiliki kelemahan. Kelemahan utama tercermin dalam input dan asumsi model, termasuk:

Tingkat Bebas Risiko (Rf)

Tingkat yang diterima secara umum digunakan sebagai R F adalah imbal hasil surat berharga pemerintah jangka pendek. Masalah dengan menggunakan input ini adalah bahwa hasil berubah setiap hari, menciptakan volatilitas.

Kembali ke Pasar (Rm)

Pengembalian di pasar dapat digambarkan sebagai jumlah keuntungan modal dan dividen untuk pasar. Masalah muncul ketika, pada waktu tertentu, pengembalian pasar bisa negatif. Hasil dari, pengembalian pasar jangka panjang digunakan untuk memuluskan pengembalian. Masalah lainnya adalah bahwa pengembalian ini melihat ke belakang dan mungkin tidak mewakili pengembalian pasar di masa depan.

Kemampuan untuk Meminjam dengan Tingkat Bebas Risiko

CAPM dibangun di atas empat asumsi utama, termasuk yang mencerminkan gambaran dunia nyata yang tidak realistis. Asumsi ini—bahwa investor dapat meminjam dan meminjamkan pada tingkat bebas risiko—pada kenyataannya tidak dapat dicapai. Investor individu tidak dapat meminjam (atau meminjamkan) dengan tarif yang sama dengan pemerintah AS. Karena itu, garis pengembalian minimum yang diperlukan mungkin sebenarnya kurang curam (memberikan pengembalian yang lebih rendah) daripada yang dihitung model.

Penentuan Proxy Proyek Beta

Bisnis yang menggunakan CAPM untuk menilai investasi perlu menemukan refleksi beta dari proyek atau investasi. Sering, beta proxy diperlukan. Namun, menentukan secara akurat seseorang untuk menilai proyek dengan benar adalah sulit dan dapat mempengaruhi keandalan hasil.

-

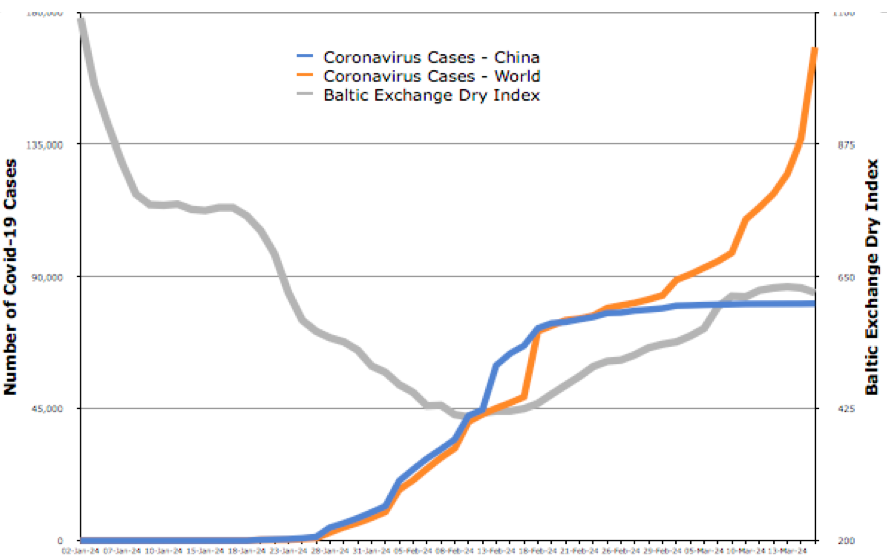

Coronavirus dan ekonomi global:ya,

benar-benar ada alasan untuk optimis Pasar saham rebound didukung rencana stimulus fiskal Amerika senilai US$2 triliun yang baru disepakati. Itu terjadi setelah seminggu yang merupakan yang terburuk

-

Bagaimana Membantu Orang Tua Anda Pensiun

Salah satu transisi terberat menuju kedewasaan adalah ketika Anda menyadari bahwa Anda perlu membantu orang tua Anda, bukan sebaliknya. Tambahkan uang ke dalam campuran, dan itu bisa membuat transis

-

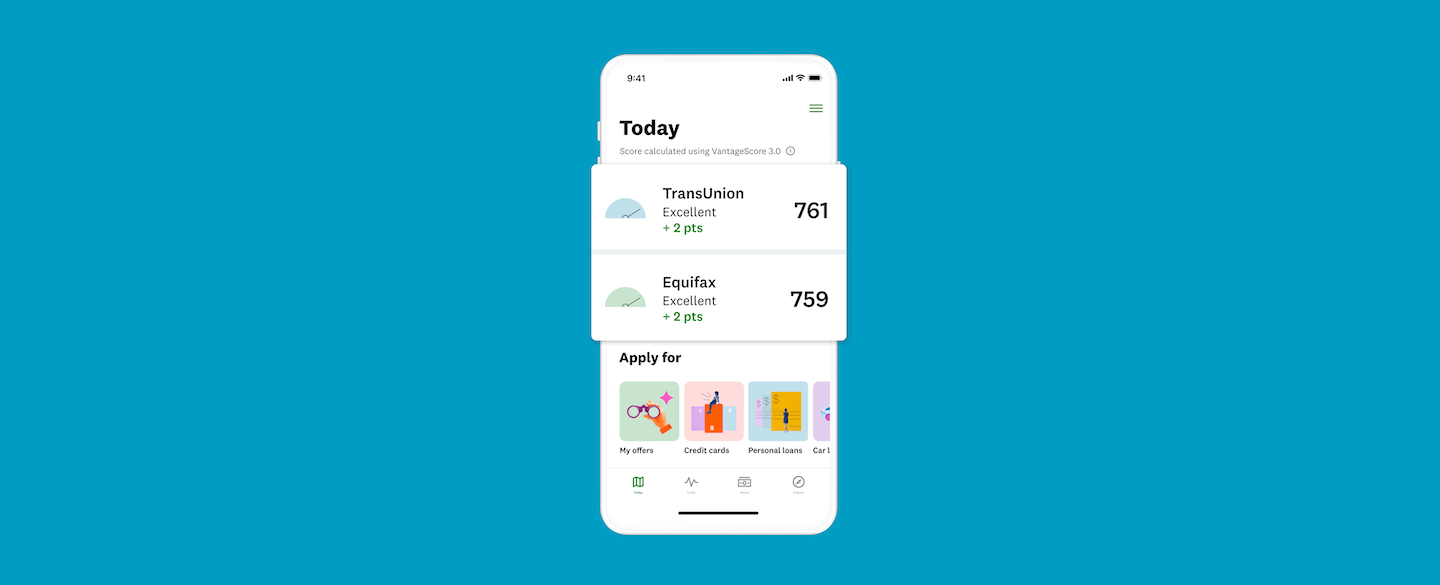

Cara mengunduh dan memaksimalkan aplikasi Credit Karma

Aplikasi Credit Karma dapat diunduh gratis untuk iOS dan Android, dan ini lebih dari sekadar cara untuk memeriksa skor kredit gratis Anda saat bepergian. Karena Credit Karma telah memperluas misinya

-

4 Tips pamungkas untuk melindungi Bitcoin Anda!

Investor dan pedagang yang maju dan menjadi pengadopsi awal bitcoin memperoleh pengetahuan tentang cryptocurrency. Hal-hal atau faktor-faktor yang membuat orang menjauh dari bitcoin adalah karena kura

keuangan

-

10 Tips Untuk Membantu Anda Lulus Kuliah Lebih Sedikit

10 Tips Untuk Membantu Anda Lulus Kuliah Lebih Sedikit kuliah itu mahal. Sangat mahal. Dengan melakukan hal-hal seperti mendapatkan uang gratis, memulai usaha sampingan, dan mengawasi penggunaan kartu kredit Anda, Anda dapat lulus sedikit kurang bangkrut....

-

5 Cara Mencari Uang untuk Memulai Dana Darurat

5 Cara Mencari Uang untuk Memulai Dana Darurat Dana darurat adalah salah satu aspek terpenting dari rencana keuangan yang sehat. Memiliki dana darurat adalah pertanda baik kesehatan keuangan. Jika saat ini Anda sedang duduk di posisi tidak memilik...

-

Cara Berhenti dari Pekerjaan yang Tidak Tepat Untuk Anda

Cara Berhenti dari Pekerjaan yang Tidak Tepat Untuk Anda Kita semua ingin mencintai pekerjaan yang kita lakukan. Tetapi jika Anda seperti orang Amerika rata-rata—yang akan berganti pekerjaan 12 kali sebelum mereka berusia 52 tahun—kemungkinan Anda akan bera...

-

TD Ameritrade vs. Robinhood [2021]:8 Perbedaan Penting untuk Diketahui

TD Ameritrade vs. Robinhood [2021]:8 Perbedaan Penting untuk Diketahui TD Ameritrade dan Robinhood keduanya menawarkan platform pialang online untuk mempermudah investasi bagi konsumen. Salah satunya adalah pembangkit tenaga listrik yang mapan dengan pengalaman lebih dar...