Apa itu gadai?

Jika Anda mengambil pinjaman untuk membeli mobil atau rumah, ada hak gadai di atasnya.

Jadi, apa itu hak gadai dan mengapa Anda harus peduli?

Lien adalah klaim hukum yang memungkinkan seseorang atau entitas (juga dikenal sebagai pemegang hak gadai) untuk mengambil kepemilikan properti Anda jika Anda gagal membayar utang, sering pinjaman dijamin dengan properti itu. Pemberi pinjaman menggunakan hak gadai sebagai cara untuk mengurangi risiko mereka. Jika Anda akhirnya tidak dapat membayar kembali pinjaman Anda seperti yang telah disepakati, yang menghasilkan default, pemberi pinjaman kemudian dapat mencoba untuk mengklaim dan menjual properti untuk memulihkan uangnya, meskipun hukum dapat berbeda di setiap negara.

Ada beberapa jenis hak gadai, tidak semuanya terkait dengan pinjaman. Anda mungkin pernah mendengar tentang hak gadai dalam proses membeli atau menyewa mobil, atau mendapatkan hipotek untuk rumah Anda. Tapi hak gadai pajak, yang dapat digunakan pemerintah sebagai sarana untuk memulihkan pajak yang telah jatuh tempo, tidak terikat dengan pinjaman.

Penting untuk dicatat di sini bahwa, dari segi hukum, hak gadai dalam bentuk apa pun bisa rumit. Jika Anda bingung tentang hak gadai tertentu atau ingin memahami hak Anda, kami sarankan untuk berbicara dengan akuntan atau pengacara bersertifikat.

Dalam artikel ini, kita akan membahas hak gadai dan pemegang hak gadai, dan kami akan membahas beberapa opsi Anda saat menghadapi hak gadai.

● Apa itu hak gadai dan bagaimana cara kerjanya?

● Apa jenis pinjaman memiliki hak gadai?

● Apa saja pilihan saya jika saya berurusan dengan hak gadai?

Apa itu gadai dan bagaimana cara kerjanya?

Ketika Anda mengambil pinjaman properti atau aset, pemberi pinjaman mengajukan klaim hukum atas properti, atau hak gadai, sebagai cara untuk membantu memastikan mereka akan mendapatkan pembayaran. Di sinilah agunan berperan. Agunan adalah aset atau properti yang menjamin pinjaman dan memberikan pemberi pinjaman, atau pemegang hak gadai, cara untuk membantu memulihkan uangnya jika Anda tidak dapat membayar kembali pinjamannya.

Pinjaman aman vs tanpa jaminan

Tidak semua pinjaman membutuhkan agunan, yang berarti tidak setiap pinjaman dimulai dengan hak gadai.

Pinjaman yang dijamin memerlukan agunan sebagai sarana untuk menutupi risiko pemberi pinjaman Anda. Hipotek, pinjaman mobil dan pinjaman pribadi dijamin semua contoh pinjaman yang membutuhkan agunan. Ketika Anda mengambil pinjaman yang dijamin, Anda memberi pemberi pinjaman hak untuk mengklaim aset sebagai pembayaran pinjaman. Klaim atas properti Anda adalah hak gadai.

Di samping itu, pinjaman tanpa jaminan tidak memerlukan agunan. Alih-alih mempertimbangkan nilai properti atau aset Anda, pemberi pinjaman memperhitungkan kredit Anda, sejarah keuangan dan faktor lainnya. Pinjaman tanpa jaminan ditawarkan terutama berdasarkan kesehatan kredit Anda secara keseluruhan, yang dapat mencakup nilai kredit Anda. Jadi semakin baik kredit Anda, semakin baik persyaratan yang mungkin Anda lihat karena pemberi pinjaman mengasumsikan lebih sedikit risiko. Jadi pinjaman tanpa jaminan tidak akan dimulai dengan hak gadai karena tidak ada properti untuk diklaim.

Hak gadai atas pinjaman yang dijamin bersifat sukarela — Anda telah menyetujui pinjaman dengan syarat bahwa pemegang hak gadai memiliki klaim atas properti jika Anda gagal bayar. Tetapi ada juga hak gadai yang tidak sukarela, yang bisa jauh lebih rumit untuk dinavigasi.

Hak gadai sukarela vs. tidak sukarela

Lien sukarela adalah salah satu di mana Anda setuju sebelumnya untuk menggunakan properti yang Anda pembiayaan sebagai jaminan Anda, seperti pinjaman yang dijamin seperti pinjaman mobil atau hipotek. Dan itu secara tegas tertulis dalam perjanjian pinjaman. Dengan hak gadai sukarela, pemberi pinjaman dapat mengambil alih mobil Anda atau menyita rumah Anda jika Anda gagal memenuhi perjanjian itu, tergantung pada hukum negara bagian Anda.

Tetapi ada situasi di mana hak gadai mungkin tidak disengaja dan tidak harus dikaitkan dengan pinjaman uang. Sebuah hak gadai yang dikeluarkan oleh IRS atau hak gadai diberikan melalui kasus pengadilan, juga dikenal sebagai hak gadai penilaian (kita akan membahas apa artinya ini di bagian selanjutnya), masuk dalam kategori ini.

Penting untuk diketahui bahwa tidak setiap pemberi pinjaman memiliki klaim otomatis atas properti Anda. Dan dalam kasus hak gadai paksa, pemberi pinjaman Anda atau penuntut lainnya harus pergi ke pengadilan untuk mendapatkan hak gadai.

Jenis pinjaman apa yang memiliki hak gadai?

Mari kita lihat beberapa pinjaman umum yang memiliki hak gadai, beberapa hak gadai yang tidak bergantung pada pinjaman, dan apa artinya bagi Anda jika Anda menghadapi hak gadai.

- Hak gadai hipotek dan penyitaan

- Hak gadai mobil

- Hak penghakiman

- Hak gadai mekanik

- Hak gadai pajak

Hak gadai hipotek dan penyitaan

Ketika Anda menggunakan hipotek untuk membiayai pembelian rumah Anda, Anda setuju untuk mengizinkan bank atau pemberi pinjaman hipotek untuk menempatkan hak gadai terhadap rumah. Pada dasarnya, jenis gadai ini adalah pinjaman yang dijamin, dengan rumah Anda menyediakan sarana bagi pemberi pinjaman untuk menutup dana jika Anda default.

Jika Anda jatuh kembali secara signifikan pada pembayaran bulanan Anda, atau gagal bayar pinjaman Anda, hak gadai memberi pemberi pinjaman Anda hak untuk mengklaim kembali, atau menyita properti Anda, meskipun undang-undang berbeda di setiap negara. Pemberi pinjaman kemudian dapat menjual properti Anda dalam upaya untuk memulihkan sisa hutang.

Setelah Anda melunasi hipotek Anda, Anda dapat memeriksa dengan sekretaris negara bagian atau kantor pencatat daerah Anda untuk memverifikasi bahwa hak gadai telah dihapus. Jika rumah Anda masih menunjukkan hak gadai aktif dengan pemberi pinjaman, hubungi perusahaan dan minta mereka melengkapi formulir pelepasan hak gadai. Jika situasi Anda rumit, pertimbangkan untuk mendapatkan bantuan dari profesional hukum.

Hak gadai mobil

Jika Anda mengambil pinjaman untuk membeli atau menyewa mobil Anda, pemberi pinjaman Anda dapat mempertahankan judul mobil. Pemberi pinjaman Anda juga dapat mengajukan hak gadai dengan agen transportasi negara bagian Anda atau Departemen Kendaraan Bermotor sampai pinjaman mobil Anda lunas.

Selain dapat mengambil alih mobil Anda jika Anda gagal membayar pinjaman Anda, pemegang hak gadai Anda dapat meminta Anda memiliki jenis pertanggungan asuransi mobil tertentu sampai Anda melunasi pinjaman Anda.

Ketika Anda telah melunasi pinjaman, pemegang hak gadai dapat mengirimkan dokumen pelepasan hak gadai ke DMV sehingga hak milik mobil dapat diperbarui dan dialihkan kepada Anda.

Pelajari lebih lanjut tentang hak gadai mobilHak penghakiman

Cara lain yang mungkin dimiliki pemberi pinjaman ketika Anda tidak dapat membayar kembali pinjaman atau hutang lainnya adalah menuntut Anda untuk sisa hutang Anda. Jenis gadai paksa ini paling sering digunakan untuk hutang tanpa jaminan, seperti beberapa pinjaman pribadi, pinjaman medis atau utang kartu kredit.

Jika pemberi pinjaman Anda memenangkan gugatannya, hak gadai keputusan dapat dikeluarkan. Pemberi pinjaman kemudian dapat secara legal mengambil properti Anda sesuai keputusan dan menjualnya, menggunakan hasil penjualan untuk membayar kembali hutang Anda.

Hak gadai penghakiman dapat dilampirkan ke properti nyata seperti rumah Anda atau properti pribadi seperti furnitur Anda, peralatan atau aset lainnya.

Sebagai contoh, jika Anda berhutang $10, 000 pada pinjaman pribadi tanpa jaminan dan Anda tidak membayarnya kembali sesuai dengan perjanjian pinjaman Anda, pemberi pinjaman Anda dapat mengajukan gugatan untuk memiliki hak gadai penilaian yang dimasukkan terhadap properti pribadi Anda. Jika kreditur berhasil memperoleh hak gadai, ia dapat mengambil properti itu dari Anda dan menjualnya, kecuali Anda membayar kembali apa yang Anda berutang.

Hak gadai mekanik

Jika Anda menggunakan kontraktor untuk proyek konstruksi dan gagal membayar sesuai kesepakatan, kontraktor dapat mengajukan hak gadai paksa terhadap properti Anda untuk mendapatkan bayaran.

Saat menganggarkan dan membayar proyek perbaikan rumah, pastikan bahwa Anda mempertimbangkan biaya tidak hanya kontraktor tetapi juga pembangun, tukang ledeng, insinyur, arsitek, surveyor dan siapa saja yang mengerjakan proyek. Bahkan biaya perlengkapan bangunan dapat dikenakan hak gadai. Seperti kebanyakan hak gadai, hak gadai mekanik bisa rumit. Periksa undang-undang di negara bagian Anda dan cari bantuan hukum profesional jika diperlukan.

Hak gadai pajak

Jika Anda belum membayar pajak atau tidak mengajukan pengembalian pajak yang akurat, IRS dapat mengajukan hak gadai pajak federal terhadap properti Anda.

Sementara hak gadai pajak tidak lagi muncul di laporan kredit Anda, Anda harus memprioritaskan melunasi hak gadai pajak untuk menghindari kepemilikan kembali properti Anda oleh pemerintah. Ingatlah bahwa Anda biasanya tidak perlu membayar kembali semua uang yang terutang dalam satu pembayaran besar. Jika Anda kesulitan dengan jumlah yang harus dibayar, hal terbaik yang dapat Anda lakukan adalah secara proaktif menjangkau IRS. Jangan abaikan komunikasi resmi dengan harapan IRS akan pergi.

Sebagai gantinya, terhubung dengan perwakilan IRS untuk mempelajari tentang opsi pembayaran dan membuat rencana yang akan melunasi hutang Anda selama periode waktu tertentu.

Apa saja pilihan saya jika saya berurusan dengan hak gadai?

Lien bisa menjadi hal yang menakutkan untuk dihadapi. Berikut adalah beberapa opsi yang mungkin tersedia untuk Anda saat Anda menghadapi hak gadai paksa atas properti Anda.

- Bayar lah. Taruhan terbaik Anda adalah melunasi hak gadai secara penuh dan meminta agar hak gadai itu dihapus. Jika itu bukan pilihan, cobalah untuk menyelesaikan pembayaran atau jumlah pembayaran yang sesuai untuk Anda dan pemegang hak gadai.

- Sengketa itu. Jika menurut Anda hak gadai telah ditempatkan pada properti Anda karena kesalahan, hubungi pemegang hak gadai untuk memverifikasi apakah pelepasan hak gadai hilang atau terlupakan, atau untuk mengetahui apakah pembayaran Anda tidak diterima atau terjadi kesalahan lain.

- Banding itu. Anda juga dapat mempertimbangkan untuk mengajukan banding atas hak gadai jika Anda yakin bahwa surat tersebut dikeluarkan karena kesalahan. Ini paling umum dengan hak gadai pajak di mana hak gadai mungkin diajukan terhadap pembayar pajak yang salah. Untuk informasi lebih lanjut tentang cara mengajukan banding hak gadai pajak, hubungi IRS.

- Dapatkan bantuan untuk itu. Karena hak gadai bisa menjadi rumit, Anda mungkin ingin berkonsultasi dengan pengacara yang dapat menjelaskan secara menyeluruh cara kerja hak gadai dan memberi tahu Anda tentang hak-hak Anda. Seorang pengacara juga dapat membantu Anda jika Anda perlu pergi ke pengadilan untuk kasus Anda.

Apa berikutnya?

Apakah hak gadai bersifat sukarela atau tidak sukarela, pemegang hak gadai yang sah memiliki klaim atas properti Anda sampai hutang Anda dilunasi.

Anda mungkin dapat menghindari hak gadai yang tidak disengaja dengan memberi tahu pemberi pinjaman Anda tentang masalah keuangan apa pun yang Anda alami. Menangani situasi lebih awal dapat membantu Anda mencapai jadwal pembayaran yang dimodifikasi, pengurangan pembayaran atau penyelesaian lain yang bisa lebih rendah dari total utang Anda.

Jika Anda membutuhkan bantuan profesional, pertimbangkan untuk berbicara dengan akuntan bersertifikat atau pengacara, yang mungkin lebih cocok untuk bernegosiasi dengan pemberi pinjaman Anda atas nama Anda.

-

Mengapa Di Mana Anda Menempatkan Uang Anda Penting

Anda mungkin pernah mendengar bahwa diversifikasi adalah kunci untuk mengurangi risiko sambil meningkatkan kekayaan Anda. Memegang berbagai jenis aset seperti saham, obligasi, real estat dan bahkan ba

-

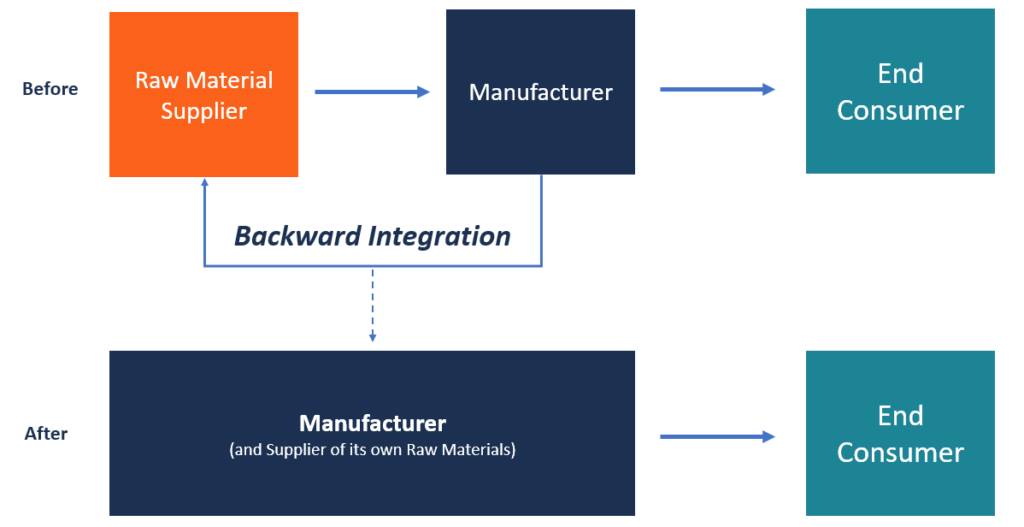

Apa itu Integrasi Mundur?

Integrasi ke belakang adalah proses di mana suatu perusahaan mengakuisisi atau bergabung dengan bisnis lain yang memasok bahan baku yang dibutuhkan dalam produksi produk jadinya. Bisnis mengejar integ

-

Minggu Ini Di Forex, Kripto, Dan Saham – 16 Juli, 2019

Hai investor! Inilah ikhtisar 5 menit Anda tentang forex, kripto, dan pasar saham. Lihat berita hangat yang mungkin berdampak pada strategi investasi Anda. Tinjauan Pasar Forex Minggu lalu, do

-

56 Buku Self Help Terbaik Untuk Wanita

Mari kita bicara tentang buku-buku self-help terbaik untuk wanita dan banyak lagi! Saya seorang pembaca buku yang rajin dan bangga mengatakan bahwa membaca telah mengubah hidup saya secara keseluruhan

keuangan

-

7 Jenis Asuransi Lain yang Mungkin Perlu Anda Beli untuk Rumah Anda

7 Jenis Asuransi Lain yang Mungkin Perlu Anda Beli untuk Rumah Anda Asuransi pemilik rumah memberikan banyak perlindungan untuk tempat tinggal Anda. Jika kebakaran menghancurkan rumah Anda, asuransi Anda akan membantu Anda membangun kembali. Jika pencuri masuk dan men...

-

Apa itu Nomor Roll Rekening Bank?

Apa itu Nomor Roll Rekening Bank? Ada beberapa lembaga keuangan yang menawarkan jasa keuangan. Nomor peran rekening bank adalah alat yang digunakan oleh jenis lembaga keuangan tertentu. Alat ini biasanya tidak digunakan di bank atau ...

-

Meminta bantuan bank selama pandemi coronavirus:Apa yang harus diketahui

Meminta bantuan bank selama pandemi coronavirus:Apa yang harus diketahui Dapatkan semua berita terbaru tentang coronavirus dan lebih banyak lagi dikirim setiap hari ke kotak masuk Anda. Daftar disini . Banyak bank, Penerbit kartu kredit dan pemberi pinjaman lainnya te...

-

Cara Menangguhkan Rekening Bank Anda

Cara Menangguhkan Rekening Bank Anda Pelanggan rekening bank individu dapat membekukan rekening giro mereka sendiri menggunakan salah satu dari berbagai penangguhan perbankan. Khas, setoran terus masuk, tetapi jenis pengeluaran tertentu ...