6 jenis pinjaman hipotek:Mana yang terbaik untuk saya?

Ketika Anda ingin membeli rumah, Anda memiliki pilihan pembiayaan.

Hipotek datang dalam berbagai bentuk dan ukuran. Sementara hipotek suku bunga tetap 30 tahun mungkin yang paling tradisional, itu jauh dari satu-satunya pilihan yang Anda miliki. Pemberi pinjaman Anda akan mengajukan pertanyaan tentang penghasilan Anda, kredit dan jenis rumah yang ingin Anda beli. Dan mereka akan menggunakan informasi itu untuk merekomendasikan jenis pinjaman yang paling cocok untuk Anda.

Kami akan membahas enam jenis pinjaman hipotek yang paling umum di pasar dan membahas beberapa pertimbangan penting lainnya — seperti jangka waktu pinjaman yang Anda butuhkan dan apakah tingkat bunga tetap atau dapat disesuaikan lebih masuk akal untuk pinjaman Anda. Mari selami.

- Pinjaman konvensional

- pinjaman FHA

- pinjaman VA

- pinjaman USDA

- pinjaman jumbo

- hipotek terbalik

- Pertimbangan lain:Pinjaman variabel vs. suku bunga tetap

- Apa lagi yang harus saya pikirkan sebelum saya mengambil hipotek?

Pinjaman konvensional

Jika Anda memiliki kredit yang baik dan pendapatan yang stabil, kemungkinan pemberi pinjaman Anda pertama-tama akan melihat apakah Anda memenuhi syarat untuk pinjaman konvensional. Dianggap sebagai pinjaman hipotek dasar, pinjaman konvensional hanya mengacu pada hipotek yang berasal dari pemberi pinjaman swasta seperti bank dan tidak didukung atau diasuransikan oleh program pemerintah. Pinjaman konvensional dapat "sesuai, ” jenis pinjaman yang paling umum, atau “tidak sesuai.”

Perbedaannya sebagian besar terletak pada ukuran hipotek yang Anda coba dapatkan. Pinjaman yang sesuai memiliki jumlah maksimum yang ditetapkan oleh pemerintah — $510, 000 di sebagian besar negara (pada tahun 2020) — dan dirancang untuk dijual ke Fannie Mae dan Freddie Mac. Entitas yang disponsori pemerintah ini menetapkan aturan dan pedoman lain untuk hipotek, termasuk skor kredit minimum 620 dalam banyak kasus dan uang muka minimum 3% untuk beberapa peminjam yang memenuhi syarat.

Pinjaman yang tidak sesuai termasuk hipotek jumbo (yang akan kita bahas nanti), serta pinjaman yang tidak termasuk dalam kategori hipotek lain. Ini dapat dirancang untuk orang-orang dengan kredit buruk atau individu kaya dengan keadaan keuangan yang tidak biasa.

Terbaik untuk

Pinjaman konvensional adalah yang terbaik untuk orang-orang dengan kredit bagus yang mencari suku bunga yang biasanya paling rendah dan proses aplikasi yang tidak terlalu rumit. Pinjaman ini cenderung lebih murah daripada kebanyakan jenis pinjaman rumah lainnya, seperti pinjaman Administrasi Perumahan Federal — selama Anda memenuhi syarat.

Hal-hal yang harus diperhatikan

Jika Anda memiliki kredit kurang dari bintang, Anda mungkin mengalami kesulitan untuk mendapatkan pinjaman konvensional. Perlu diketahui juga bahwa jika Anda meletakkan kurang dari 20%, Anda biasanya perlu membeli asuransi hipotek pribadi, yang akan menambah total biaya pinjaman Anda.

pinjaman FHA

Jika Anda khawatir Anda mungkin tidak memenuhi syarat untuk pinjaman konvensional, pinjaman FHA bisa menjadi pilihan.

Karena pinjaman FHA adalah hipotek yang dibuat oleh pemberi pinjaman swasta tetapi diasuransikan oleh Administrasi Perumahan Federal, jaminan pemerintah dapat membantu Anda memenuhi syarat untuk hipotek yang mungkin tidak dapat Anda dapatkan sebaliknya.

Tetapi penting untuk diketahui bahwa tidak semua pelamar akan disetujui, dan Anda mungkin diharuskan membayar uang muka 10% jika nilai kredit Anda antara 500 dan 579. Dengan nilai kredit 580 atau lebih tinggi, Anda mungkin dapat melakukan pembayaran uang muka serendah 3,5%.

Sementara pinjaman FHA mungkin tampak menarik, penting bagi Anda untuk mempertimbangkan total biaya pinjaman saat membandingkannya dengan opsi lain (lebih lanjut tentang itu di bawah). Jadi, sementara kualifikasinya lebih fleksibel, ketika Anda menghitung semua biaya yang terlibat, termasuk asuransi hipotek wajib misalnya, Pinjaman FHA cenderung menjadi produk yang lebih mahal selama masa pinjaman daripada hipotek konvensional.

Terbaik untuk

Pinjaman FHA bisa menjadi pilihan yang bagus jika Anda mampu membayar pembayaran hipotek bulanan tetapi tidak memiliki skor kredit untuk kualitas hipotek tradisional. Mereka juga memungkinkan Anda untuk membeli rumah dengan uang muka yang rendah, jika Anda memenuhi syarat.

Hal-hal yang harus diperhatikan

Pinjaman FHA bisa lebih mahal daripada jenis pinjaman rumah lainnya karena biaya jaminan pemerintah federal diteruskan kepada Anda. FHA mengharuskan Anda membayar asuransi hipotek untuk semua pinjaman melalui programnya. Ini dibayarkan dengan dua cara — pembayaran di muka yang dilakukan sebagai bagian dari biaya penutupan dan premi asuransi bulanan.

Premi hipotek di muka adalah 1,75% dari jumlah pinjaman ($3, 500 untuk hipotek sebesar $200, 000, Misalnya). Premi bulanan biasanya 0,85% dari pinjaman per tahun, atau $1, 700 per tahun untuk hipotek sebesar $200, 000. Berbeda dengan pinjaman konvensional, Anda harus melalui proses yang rumit untuk membatalkan asuransi hipotek pada pinjaman FHA.

pinjaman VA

Jika Anda seorang veteran atau aktif bertugas di militer, Anda mungkin ingin memanfaatkan pinjaman VA, jika Anda memenuhi syarat. Pinjaman VA adalah hipotek yang diasuransikan oleh Departemen Urusan Veteran AS yang membantu anggota layanan, veteran dan anggota keluarga yang memenuhi syarat membeli rumah. Anda akan mengambil hipotek ini melalui pemberi pinjaman pribadi, dengan pemerintah federal menjamin sebagian dari pinjaman.

Bahkan dengan jaminan pemerintah, Anda masih harus memenuhi standar kredit dan pendapatan pemberi pinjaman Anda untuk memenuhi syarat untuk pinjaman VA. Tidak ada persyaratan kredit minimum yang ditetapkan, tetapi pemberi pinjaman akan melihat keuangan Anda secara menyeluruh untuk memastikan Anda dapat membayar kembali hipotek Anda.

Terbaik untuk

Jika Anda memenuhi syarat untuk pinjaman VA, mereka bisa menjadi banyak. Dalam banyak kasus, Anda tidak perlu membayar uang muka sama sekali. Jaminan VA juga menawarkan suku bunga yang lebih rendah dan persyaratan yang lebih baik daripada yang bisa Anda dapatkan di tempat lain, terutama jika Anda memiliki kredit buruk. Kelebihan lainnya:Pinjaman VA tidak memerlukan premi asuransi hipotek.

Hal-hal yang harus diperhatikan

Untuk mendapatkan pinjaman VA, Anda harus mengajukan permohonan untuk apa yang dikenal sebagai “sertifikat kelayakan, ” yang memberikan perincian tentang riwayat dinas militer Anda. Untuk memenuhi syarat, Anda harus telah melayani untuk jangka waktu tertentu, mulai dari 90 hari hingga dua tahun tergantung kapan Anda berada di militer.

pinjaman USDA

Jika Anda membeli rumah di daerah pedesaan, Anda mungkin ingin mempertimbangkan pinjaman USDA. Pinjaman USDA mengacu pada program yang ditawarkan oleh Departemen Pertanian AS yang membantu masyarakat berpenghasilan rendah dan menengah untuk membeli rumah di daerah pedesaan. Program-program ini meminjamkan Anda uang secara langsung atau menjamin pinjaman yang dibuat oleh pemberi pinjaman swasta, tergantung di mana Anda mungkin memenuhi syarat.

Anda dapat menggunakan program pinjaman langsung jika saat ini Anda tidak memiliki perumahan yang memadai atau tidak mampu membayar pinjaman tradisional. Anda biasanya memenuhi syarat hanya jika Anda tinggal di daerah yang penduduknya kurang dari 35, 000 orang. Selain itu, pinjaman ini memiliki tingkat bunga tetap dan biasanya tidak memerlukan uang muka. Anda akan mengajukannya langsung ke kantor Pengembangan Pedesaan USDA.

Program jaminan pinjaman jauh lebih umum. Anda akan mendapatkan pinjaman USDA ini melalui pemberi pinjaman swasta yang disetujui. Agar memenuhi syarat, Anda biasanya harus menghasilkan tidak lebih dari 115% dari pendapatan rata-rata daerah Anda dan tinggal di daerah pedesaan. Anda dapat mencari untuk melihat apakah alamat Anda berada di area yang memenuhi syarat di situs web USDA. Anda tidak perlu membayar uang muka jika Anda memenuhi syarat.

Terbaik untuk

Seperti yang kami sebutkan, Pinjaman USDA adalah yang terbaik untuk orang-orang dengan pendapatan rendah dan sedang yang tinggal di daerah pedesaan.

Hal-hal yang harus diperhatikan

Anda mungkin tidak memenuhi syarat. Meskipun tidak ada persyaratan nilai kredit minimum, Anda juga harus dapat membuktikan bahwa Anda dapat membayar kembali pinjaman tersebut. Total pembayaran rumah bulanan Anda tidak boleh melebihi 29% dari pendapatan bulanan Anda.

pinjaman jumbo

Jika Anda membeli rumah mahal, Anda mungkin perlu mempertimbangkan pinjaman jumbo. Pinjaman jumbo mengacu pada hipotek yang lebih besar dari Freddie Mac dan Fannie Mae sesuai batas pinjaman ($510, 400 di sebagian besar wilayah; lebih tinggi di daerah berbiaya tinggi). Pinjaman jumbo biasanya mencapai $ 1 juta hingga $ 2 juta.

Terbaik untuk

Pinjaman jumbo adalah yang terbaik untuk orang-orang yang membutuhkan hipotek dengan jumlah yang jauh lebih besar daripada harga rumah rata-rata AS atau harga rumah biasa di wilayah mereka.

Hal-hal yang harus diperhatikan

Untuk mendapatkan pinjaman jumbo, Anda biasanya harus memiliki kredit yang kuat dan dapat melakukan pembayaran uang muka yang cukup besar. Ingatlah bahwa biaya Anda untuk pinjaman jumbo bisa lebih tinggi daripada hipotek biasa.

hipotek terbalik

Jika Anda berusia 62 tahun atau lebih dan membutuhkan uang tunai, Anda mungkin mempertimbangkan hipotek terbalik. Hipotek terbalik adalah jenis pinjaman ekuitas rumah yang dirancang untuk manula yang ingin memanfaatkan nilai rumah mereka untuk pendapatan pensiun tambahan.

Dengan hipotek terbalik, pemberi pinjaman membayar Anda — baik dalam jumlah tunai atau pembayaran bulanan. Biasanya Anda akan berutang saldo saat Anda pindah dari rumah, atau pasangan atau harta milik Anda harus membayar kembali pinjaman jika Anda meninggal dunia.

Jumlah yang dapat Anda pinjam dalam hipotek terbalik tergantung pada ...

- Berapa usia Anda

- Nilai rumah Anda

- Suku bunga pasar

- Kemampuan Anda untuk membayar pajak dan pengeluaran rumah tangga lainnya

Terbaik untuk

Hipotek terbalik bekerja paling baik bagi mereka yang berusia 62 tahun atau lebih dan membutuhkan dana untuk membantu membayar perawatan kesehatan atau pengeluaran rutin lainnya.

Hal-hal yang harus diperhatikan

Dengan hipotek terbalik, jumlah hutang Anda sebenarnya meningkat seiring waktu karena bunga dan biaya ditambahkan ke pokok. Ini sering berarti bahwa Anda, pasangan atau ahli waris Anda harus menjual rumah untuk membayar kembali pinjaman setelah Anda pindah dari rumah (atau jika Anda meninggal dunia).

Pertimbangan lain:Pinjaman variabel vs. suku bunga tetap

Ini adalah pertanyaan kunci yang perlu Anda pertimbangkan terlepas dari jenis pinjaman yang Anda pilih. Sebagian besar opsi pinjaman di atas tersedia baik sebagai pinjaman suku bunga tetap atau suku bunga variabel.

Jika Anda memilih hipotek dengan suku bunga tetap, suku bunga Anda ditetapkan saat Anda mengambil pinjaman dan tidak akan berubah saat suku bunga naik atau turun. Ini berarti pembayaran bulanan Anda akan tetap stabil selama masa pinjaman.

Dengan pinjaman dengan suku bunga variabel, juga dikenal sebagai hipotek dengan suku bunga yang dapat disesuaikan, tingkat bunga Anda dapat naik atau turun tergantung pada kondisi pasar. Hipotek dengan suku bunga yang dapat disesuaikan biasanya dimulai dengan suku bunga yang lebih rendah daripada pinjaman dengan suku bunga tetap tetapi akan berubah setelah beberapa tahun. Jika suku bunga naik, begitu juga pembayaran bulanan Anda.

Bagaimana cara memilih? Pinjaman dengan suku bunga tetap memiliki risiko yang lebih rendah selama jangka waktu pinjaman dan menawarkan kepastian yang lebih, meskipun tingkat bunga awal cenderung lebih tinggi. Pinjaman dengan suku bunga variabel dapat menjadi pilihan yang baik bagi orang-orang yang tahu bahwa mereka akan pindah sebelum periode perkenalan pinjaman mereka berakhir. Secara historis, sekitar 75% pembeli rumah memilih pinjaman dengan suku bunga tetap, menurut Biro Perlindungan Keuangan Konsumen.

Apa lagi yang harus saya pikirkan sebelum saya mengambil hipotek?

Anda harus mempertimbangkan lebih dari sekadar jenis pinjaman Anda saat berbelanja untuk hipotek.

Jangka waktu pinjaman Anda juga merupakan faktor penting. Pinjaman biasanya berkisar dari jangka waktu 15 hingga 20 dan 30 tahun - tetapi jangka waktu lain mungkin tersedia tergantung pada pemberi pinjaman Anda.

Ingatlah bahwa pinjaman jangka pendek cenderung memiliki pembayaran bulanan yang lebih tinggi (tergantung pada uang muka Anda), tetapi Anda dapat menghemat ribuan bunga selama masa pinjaman. Pertimbangan lain adalah bahwa suku bunga pinjaman jangka pendek mungkin lebih rendah.

Tergantung pada situasi Anda, Anda juga dapat mempertimbangkan pinjaman khusus seperti pinjaman konstruksi atau pinjaman renovasi rumah. Pinjaman konstruksi umumnya merupakan pinjaman jangka pendek yang digunakan untuk membiayai pembangunan rumah baru, atau merenovasi yang sudah ada, kemudian konversikan ke hipotek tradisional setelah fase pembangunan selesai. Pinjaman renovasi rumah, seperti Hipotek Renovasi HomeStyle® Fannie Mae, memungkinkan Anda meminjam cukup uang untuk membeli rumah dan memperbaikinya sebelum Anda pindah.

Langkah selanjutnya

Setelah Anda memiliki gagasan yang baik tentang jenis hipotek yang sesuai untuk Anda, pastikan untuk meluangkan waktu Anda berbelanja. Pelajari tentang semua biaya yang terkait dengan hipotek, terutama biaya penutupan, biaya dan poin diskon, yang dapat Anda beli untuk menurunkan tingkat bunga Anda.

Berikut adalah beberapa langkah lain yang harus diambil sebelum Anda mengajukan hipotek.

- Hubungi beberapa pemberi pinjaman untuk mengeksplorasi opsi dan biaya pinjaman mereka.

- Kumpulkan dokumen yang Anda perlukan untuk mengajukan hipotek, terutama laporan bank dan slip gaji.

- Dapatkan surat persetujuan awal dari pemberi pinjaman, yang memungkinkan Anda mengetahui berapa banyak rumah yang Anda mampu.

Tarif hipotek tempat Anda tinggal

Tingkat hipotek atau pembiayaan kembali tergantung pada faktor yang berbeda, termasuk di mana Anda tinggal. Untuk lebih memahami tarif apa yang Anda mungkin memenuhi syarat, termasuk tingkat hipotek atau pembiayaan kembali rata-rata di wilayah Anda, lihat pasar tingkat hipotek Credit Karma dan panduan khusus negara bagian terbaru kami.

-

Mengapa Tunjangan Pengangguran Dihentikan?

Apakah Anda mendapatkan tunjangan pengangguran karena COVID-19 atau pemutusan hubungan kerja biasa, kualifikasi awalnya tidak selalu menjamin bahwa Anda akan terus menerima manfaat setiap minggu. Jika

-

18 Cara Mengotomatiskan Bisnis Anda untuk Pertumbuhan

Setiap pemimpin bisnis tahu ada perbedaan antara pekerjaan sibuk dan pekerjaan produktif. Yang pertama cenderung membuang waktu berulang-ulang yang membutuhkan sedikit pemikiran atau bakat. Yang terak

-

Perbedaan Antara Dibayar Penuh &Dilunasi Penuh pada Laporan Kredit

Jika Anda baru saja bernegosiasi dengan kreditur untuk menyelesaikan saldo kurang dari apa yang Anda berutang, Anda mungkin merasa menang, tetapi penyelesaian seperti itu merusak nilai kredit Anda dan

-

Ketika aturan membawa kebebasan

Sementara saya telah diidentifikasi sebagai penulis sejak saya berusia delapan tahun, apa yang saya tulis telah berubah secara signifikan dari waktu ke waktu. Ketika saya masih sangat muda, Saya han

keuangan

-

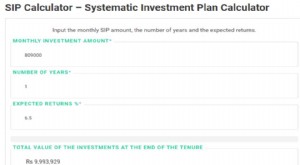

Berapa Banyak Yang Harus Diinvestasikan dalam Reksa Dana untuk Menghasilkan 1 Crore?

Berapa Banyak Yang Harus Diinvestasikan dalam Reksa Dana untuk Menghasilkan 1 Crore? Sambil mencari opsi investasi untuk mencapai jumlah tertentu, ada beberapa pertanyaan yang harus Anda tanyakan pada diri sendiri. Pertama, memutuskan kerangka waktu di mana Anda ingin mencapai target ...

-

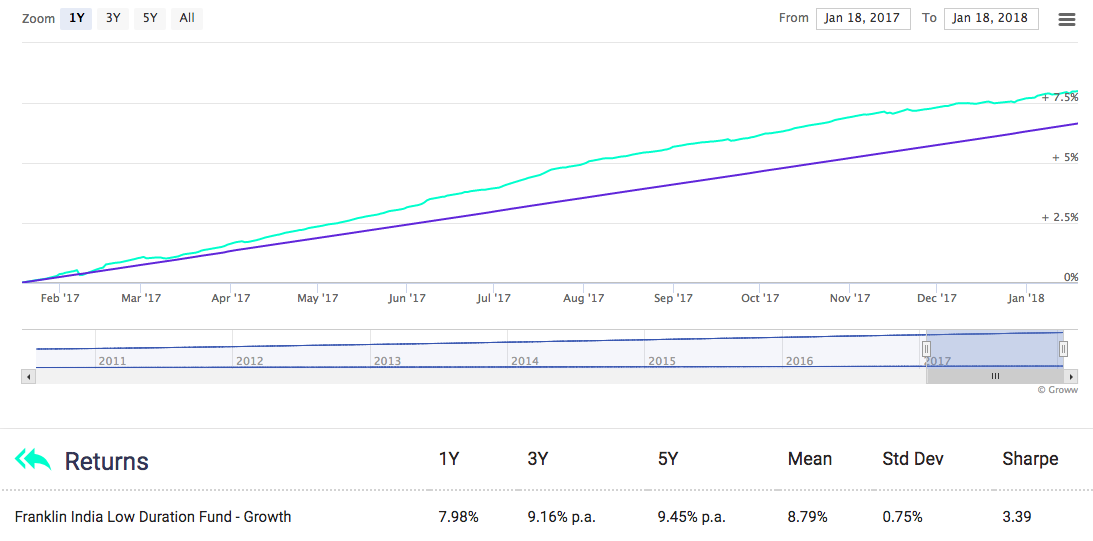

Haruskah Saya Berinvestasi di FD? Di mana Berinvestasi untuk Pengembalian yang Lebih Baik?

Haruskah Saya Berinvestasi di FD? Di mana Berinvestasi untuk Pengembalian yang Lebih Baik? FD (Deposit Tetap) adalah salah satu pilihan investasi paling populer di India. Orang sering merekomendasikannya kepada anak-anak mereka sebagai pilihan yang harus dilakukan. Tetapi banyak orang memil...

-

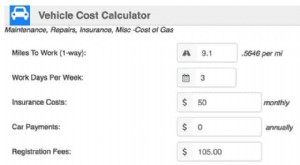

Berapa biaya perjalanan Anda?

Berapa biaya perjalanan Anda? Meskipun saya bukan seorang pejuang anti-mobil fanatik, tidak ada keraguan saya pikir AS terlalu berpusat pada mobil. Saya memahami alasan historis di balik ketergantungan kendaraan kita — kita adalah...

-

Pandemi virus corona mengekspos kesenjangan dalam cakupan asuransi perjalanan

Pandemi virus corona mengekspos kesenjangan dalam cakupan asuransi perjalanan NORFOLK, Va. — Bagi banyak orang, asuransi perjalanan tidak lebih dari sekadar kotak yang muncul di situs pemesanan untuk menawarkan ketenangan pikiran yang murah. APAKAH CORONAVIRUS DITANGGUNG OLE...