Apa itu ekuitas rumah?

Jika Anda berpikir untuk meminjam di rumah Anda, penting untuk memahami apa itu ekuitas rumah dan berapa banyak ekuitas yang Anda miliki.

Ekuitas rumah adalah nilai pasar rumah Anda dikurangi jumlah hutang hipotek Anda. Dengan kata lain, itu adalah bagian dari nilai rumah Anda yang tidak perlu Anda bayar kembali ke pemberi pinjaman hipotek. Membangun ekuitas rumah Anda dapat membantu Anda meningkatkan kekayaan bersih Anda, dan Anda mungkin dapat menggunakan ekuitas rumah Anda sebagai jaminan untuk pinjaman atau jalur kredit.

Ada beberapa langkah yang dapat Anda ambil untuk menumbuhkan ekuitas rumah Anda, dan itu bisa meningkat seiring waktu jika nilai properti Anda naik. Apakah Anda harus meminjam terhadap ekuitas Anda tergantung pada tujuan keuangan Anda, tetapi kami akan meninjau beberapa opsi Anda.

- Bagaimana cara menghitung ekuitas rumah saya?

- Bagaimana Anda membangun ekuitas di rumah Anda?

- Haruskah saya mengambil ekuitas dari rumah saya?

Bagaimana cara menghitung ekuitas rumah saya?

Untuk mengetahui berapa banyak ekuitas rumah yang Anda miliki, pertama-tama temukan nilai pasar rumah Anda yang dinilai. Inilah nilai rumah Anda jika Anda memutuskan untuk menjualnya.

Lanjut, mencari sisa saldo hipotek Anda. Jika Anda memiliki lebih dari satu hipotek di properti, cari keseimbangan itu, juga. Tambahkan saldo dari hipotek Anda bersama-sama untuk menemukan jumlah total hutang Anda di rumah Anda.

Ambil nilai rumah Anda dan kurangi jumlah total hutang Anda. Hasilnya adalah nilai ekuitas rumah Anda.

Berikut adalah beberapa contoh cara menghitung ekuitas rumah Anda.

Bagaimana Anda membangun ekuitas di rumah Anda?

Anda membangun ekuitas di rumah Anda saat Anda mengurangi jumlah hutang hipotek Anda, dan dengan asumsi rumah Anda umumnya memegang (jika tidak meningkatkan) nilainya. Anda juga membangun ekuitas hanya ketika rumah Anda menjadi lebih berharga.

Ketika Anda melakukan pembayaran hipotek Anda sesuai jadwal, Anda dapat membangun ekuitas dari waktu ke waktu. Melakukan beberapa pembayaran ekstra atau membayar lebih dari jumlah yang diperlukan setiap bulan dapat memungkinkan Anda membangun ekuitas lebih cepat.

Jika Anda membeli rumah, salah satu cara untuk memastikan Anda memiliki lebih banyak ekuitas sejak awal adalah dengan melakukan pembayaran uang muka yang besar. Dan jika uang muka Anda minimal 20%, Anda biasanya tidak diharuskan membeli asuransi hipotek pribadi. Itu berarti Anda memiliki pembayaran bulanan yang lebih rendah, dan Anda dapat menggunakan uang yang seharusnya digunakan untuk asuransi untuk melunasi lebih banyak pokok Anda dan membangun ekuitas lebih cepat.

Anda juga mendapatkan ekuitas ketika nilai rumah Anda naik. Hal ini dapat terjadi dari waktu ke waktu karena perubahan dalam penawaran dan permintaan rumah di daerah Anda — meskipun mungkin juga nilai rumah Anda akan turun.

Anda mungkin dapat meningkatkan nilai rumah Anda dan membangun ekuitas dengan melakukan perbaikan rumah. Tetapi sebelum melakukan pekerjaan apa pun di rumah Anda, ada baiknya untuk melakukan riset untuk mengetahui seberapa besar kemungkinan nilai rumah Anda akan meningkat sebagai akibat dari peningkatan dan apakah peningkatan ekuitas akan menggantikan biaya pekerjaan.

Haruskah saya mengambil ekuitas dari rumah saya?

Apakah Anda harus mengeluarkan ekuitas dari rumah Anda tergantung pada tujuan Anda. Menggunakan rumah Anda sebagai jaminan memungkinkan Anda meminjam cukup banyak untuk menutupi pengeluaran besar seperti biaya kuliah, utang kartu kredit berbunga tinggi atau proyek perbaikan rumah. Dan tingkat bunga kemungkinan akan lebih rendah daripada pinjaman pribadi tanpa jaminan, jadi ini bisa menjadi cara yang lebih terjangkau untuk meminjam untuk pembelian besar.

Di samping itu, jika Anda tidak dapat membayar kembali pokok dan bunga, pemberi pinjaman bisa mengambil kepemilikan rumah Anda. Dan Anda mungkin harus membayar biaya. Jadi, Anda mungkin tidak ingin meminjam ekuitas rumah jika Anda tidak memiliki alasan yang signifikan untuk melakukannya.

Jika Anda memilih untuk menggunakan ekuitas rumah untuk meminjam, Anda mungkin memiliki beberapa opsi.

Pinjaman ekuitas rumah

Pinjaman ekuitas rumah adalah pinjaman di mana pemberi pinjaman memberi Anda sejumlah uang di muka, dan Anda setuju untuk membayarnya kembali dalam jangka waktu tertentu. Ekuitas rumah Anda adalah jaminannya.

Bergantung pada seberapa banyak ekuitas yang Anda bangun di rumah Anda, pinjaman ekuitas rumah dapat memberi Anda akses ke sejumlah besar uang tunai jika Anda perlu membiayai pembelian besar. Dan pinjaman ekuitas rumah biasanya memiliki suku bunga tetap, sehingga pembayaran dapat diprediksi.

Anda mungkin akan membayar biaya untuk mengambil pinjaman ekuitas rumah, meskipun. Dan jika Anda tidak dapat melakukan pembayaran bulanan, Anda bisa kehilangan rumah Anda.

Ingatlah bahwa jumlah pinjaman Anda kemungkinan akan dibatasi untuk meminjam hingga 85% dari ekuitas rumah Anda.

HELO

Jalur kredit ekuitas rumah, atau HELOC, adalah batas kredit yang memungkinkan Anda meminjam terhadap ekuitas rumah Anda. Anda dapat meminjam hingga batas kredit yang disetujui, membayar uang kembali dan meminjam lagi, selama Anda masih dalam periode pengundian — atau sejumlah tahun tertentu ketika Anda dapat meminjam melalui HELOC.

Ketika periode pengundian berakhir, Anda mungkin harus segera mengembalikan uang tersebut, atau Anda mungkin dapat melunasinya dalam jangka waktu pembayaran yang telah ditentukan. Anda mungkin juga memiliki opsi untuk memperbarui HELOC.

HELOC memberi Anda fleksibilitas untuk meminjam beberapa kali, yang bisa nyaman jika Anda perlu membayar biaya berulang atau berbagai kebutuhan. Dan karena batas kredit dijamin oleh rumah Anda, Anda mungkin akan memiliki tingkat bunga yang lebih rendah daripada bentuk kredit bergulir lainnya seperti kartu kredit.

Suku bunga pada HELOC biasanya merupakan suku bunga variabel, sehingga biaya pinjaman Anda bisa meningkat dari waktu ke waktu. Anda biasanya membayar biaya untuk menyiapkan HELOC, dan Anda mungkin juga berhutang biaya tahunan untuk setiap kali Anda meminjam lebih banyak uang.

Pembiayaan kembali tunai

Refinancing berarti mengambil pinjaman baru untuk membayar hipotek atau hipotek Anda saat ini. Dalam pembiayaan kembali kas keluar, Anda mendapatkan yang baru, hipotek yang lebih besar yang mencakup utang Anda pada hipotek Anda yang ada dan yang menggunakan sebagian ekuitas rumah Anda untuk memberi Anda pembayaran tunai.

Jika Anda memilih hipotek baru yang memiliki tingkat bunga lebih rendah dari hipotek Anda sebelumnya, Anda bisa menghemat bunga. Anda juga mungkin dapat membiayai kembali dengan persyaratan yang berbeda, seperti lebih banyak waktu untuk membayar kembali pinjaman (atau kurang) dan pembayaran bulanan baru.

Kelemahan potensial dari pembiayaan kembali adalah bahwa Anda mungkin tidak dapat menemukan hipotek dengan persyaratan yang lebih baik daripada hipotek Anda yang ada. Anda juga harus membayar biaya penutupan kepada pemberi pinjaman. Dan karena Anda meminjam jumlah yang lebih besar untuk mengubah ekuitas menjadi uang tunai, mungkin lebih sulit untuk membayar kembali pinjaman, jadi pastikan untuk menghitung pembayaran baru Anda ke dalam anggaran bulanan Anda.

hipotek terbalik

Dengan hipotek terbalik, Anda memberi pemberi pinjaman bagian dari ekuitas di rumah Anda; sebagai gantinya, pemberi pinjaman memberi Anda pembayaran tunai bulanan. Anda harus berusia 62 tahun atau lebih untuk mengambil hipotek terbalik, dan rumah Anda harus dalam kondisi baik.

Hipotek terbalik dapat memberi Anda uang untuk biaya hidup sambil memungkinkan Anda untuk terus tinggal di rumah Anda. Anda biasanya tidak perlu membayar kembali pinjaman selama Anda tinggal di rumah, dan Anda biasanya tidak perlu membayar pajak atas uang yang Anda terima.

Tapi Anda mungkin akan membayar biaya dan bunga. Suku bunga pada hipotek terbalik biasanya bervariasi, sehingga tarif Anda bisa naik. Jika Anda pindah dari rumah untuk tinggal di fasilitas perawatan jangka panjang atau tinggal bersama keluarga, Anda mungkin akan diminta untuk membayar kembali pinjaman, yang mungkin berarti Anda harus menjual rumah Anda.

Juga, ahli waris Anda tidak akan dapat mewarisi rumah Anda jika Anda menjualnya untuk membayar hipotek terbalik.

Langkah selanjutnya

Sebelum memutuskan untuk meminjam terhadap ekuitas rumah, bandingkan pilihan Anda untuk menemukan kesepakatan terbaik untuk situasi Anda. Jika Anda khawatir tentang kemungkinan penyitaan rumah, Anda mungkin lebih baik menggunakan kartu kredit atau mengambil pinjaman pribadi tanpa jaminan yang tidak membahayakan rumah Anda.

Hati-hati terhadap scammer yang menjanjikan hasil spektakuler jika Anda memanfaatkan ekuitas rumah. Klaim bahwa Anda dijamin menghasilkan uang dengan menginvestasikan hasil pinjaman ekuitas rumah, bahwa Anda dapat menghapus hutang Anda dengan meminjam hanya sebagian kecil dari hutang Anda, atau bahwa Anda akan menerima barang gratis yang luar biasa seperti rumah baru adalah tanda bahwa tawaran itu tidak sah.

-

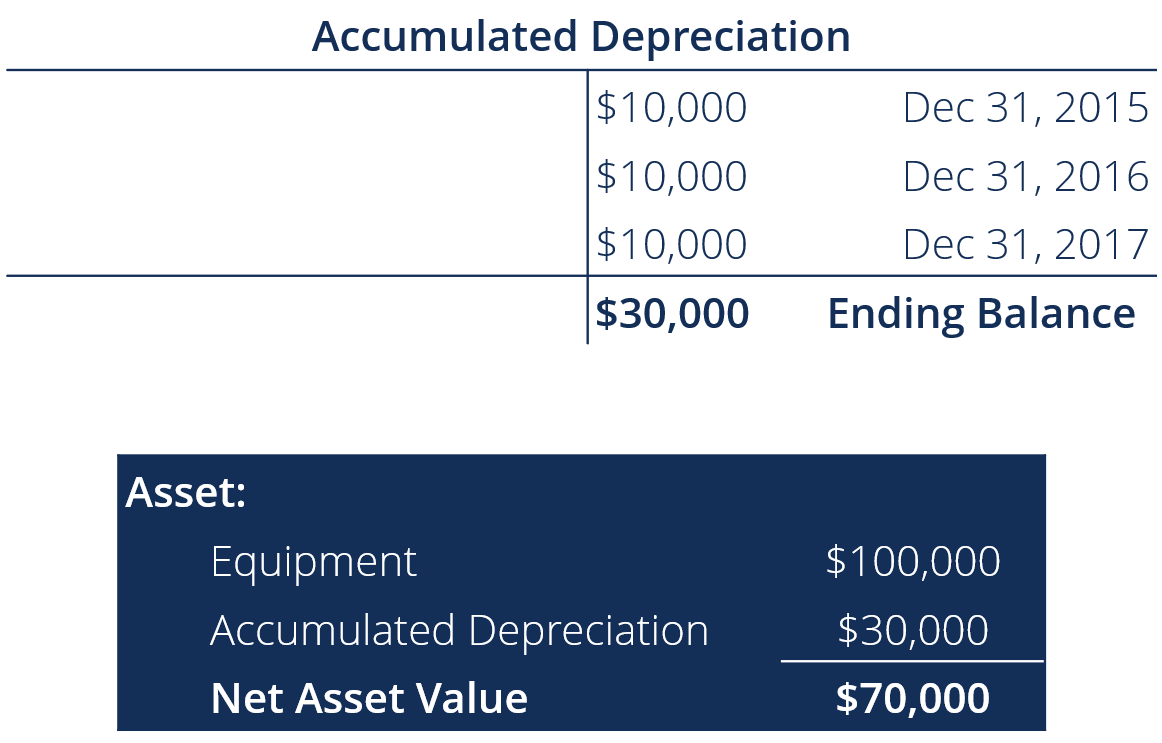

Apa itu Akumulasi Penyusutan?

Akumulasi penyusutan adalah jumlah total biaya penyusutan yang dialokasikan untuk PP&E aset tertentu (Properti, Pabrik dan Peralatan)PP&E (Properti, Tanaman, dan Peralatan) adalah salah satu aset tida

-

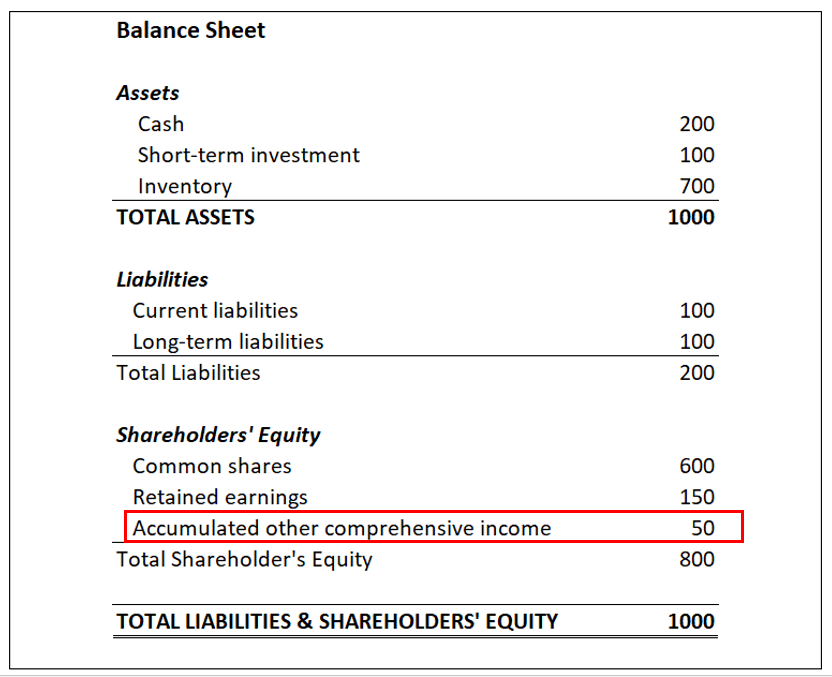

Apa itu Akumulasi Pendapatan Komprehensif Lainnya (AOCI)?

Akumulasi Pendapatan Komprehensif Lainnya (AOCI) adalah keuntungan dan kerugian khusus yang terdaftar sebagai item khusus di bagian ekuitas pemegang saham dari neraca perusahaan Neraca Neraca adalah s

-

3 Cara Teratas untuk Memanfaatkan Point-of-Sale Seluler

Adopsi mobile point-of-sale (mPOS) tumbuh pada tingkat yang belum pernah terjadi sebelumnya. Menurut sebuah laporan oleh Transparansi Market Research, pasar mPOS diperkirakan akan mencapai lebih dari

-

Cara Membuat Scaffolding Murah

Bangun perancah Anda sendiri dan hemat uang. Bekerja pada struktur tinggi seperti dinding, langit-langit, dan memihak mungkin tidak mungkin dilakukan tanpa menggunakan perancah. Menggunakan tangga ek

keuangan

- Apa itu Audit Internal?

- Apakah Mobil Sebuah Aset? Apa yang perlu Anda ketahui

- Uang Bergerak untuk Menghasilkan di Usia 20-an Anda,

- 5 Cara Untuk Mengejar Kehidupan yang Otentik

- 11 Tips Menghemat Uang untuk Orang Tua Baru atau Calon Orang Tua (+ Barang Cetakan)

- Podcast Keuangan Terbaik untuk tahun 2020

-

Bagaimana Cara Memilih Dompet Ethereum Terbaik Tahun 2021? Anda Harus Tahu Tentang Ini

Bagaimana Cara Memilih Dompet Ethereum Terbaik Tahun 2021? Anda Harus Tahu Tentang Ini Ethereum secara luas dianggap sebagai salah satu cryptocurrency lain untuk diperdagangkan dan dianggap sebagai yang terbesar kedua berdasarkan kapitalisasi pasar. Dibuat pada tahun 2014, dan ditemukan...

-

5 Masalah Uang yang Tidak Akan Mempengaruhi Skor Kredit Anda

5 Masalah Uang yang Tidak Akan Mempengaruhi Skor Kredit Anda Anda sudah tahu bahwa skor kredit Anda adalah nomor kunci. Pemberi pinjaman menggunakannya untuk menentukan apakah mereka akan menyetujui Anda untuk pembiayaan, dan berapa tingkat bunganya. Tetapi And...

-

Mengapa Judi Online Bisa Menjadi Peluang Investasi Besar Berikutnya

Mengapa Judi Online Bisa Menjadi Peluang Investasi Besar Berikutnya Jika Anda melihat pasar perjudian online global hari ini tanpa pengetahuan sebelumnya tentang industri ini, Anda kemungkinan besar akan terkejut mengetahui bahwa kasino online uang nyata pertama kali ...

-

Ulasan Vanguard

Ulasan Vanguard Apakah Anda seorang investor baru atau berpengalaman, Vanguard harus ada di radar Anda. Tidak hanya menyediakan layanan broker layanan lengkap dan robo-advisor terbesar yang pernah ada, tetapi juga ...