Tarif CD Terbaik Tahun 2021 (Sertifikat Deposit)

CD adalah kesepakatan:Anda berkomitmen untuk meninggalkan uang Anda di bank untuk jangka waktu tertentu. Sebagai imbalan atas komitmen Anda, bank Anda setuju untuk membayar Anda dengan tingkat bunga yang lebih tinggi (dibandingkan dengan tingkat bunga rekening tabungan biasa).

Biasanya, membuat komitmen lebih lama membayar tingkat pengembalian yang lebih tinggi. Jadi CD menyediakan tempat yang bagus untuk menyimpan uang tunai – jika Anda pandai berkomitmen pada tingkat bunga tetap untuk jangka waktu yang tetap.

Ya, Anda dapat mengakses uang Anda sebelum masa berlaku berakhir, tetapi Anda harus membayar kembali sebagian dari bunganya.

Untuk menemukan harga CD terbaik untuk tahun 2021, Anda telah datang ke tempat yang tepat. Saya akan membagikan beberapa akun CD berpenghasilan tertinggi – serta memberikan informasi terperinci tentang fitur menarik lainnya yang ditawarkan akun CD.

Harga CD Terbaik untuk September 2021

Berikut adalah 10 tarif CD terbaik dari bank-bank top:

- 🏆 Bank CIT: Keseluruhan Terbaik

- Bank BBVA

- Temukan Bank

- Bank Sekutu

- Barclays

- Sallie Mae Bank

- Marcus oleh Goldman Sachs

- Sinkronisasi

- Kesetiaan

- American Express

Bank CIT

Menawarkan suku bunga kompetitif dan persyaratan fleksibel tanpa biaya bulanan, CD CIT Bank menyediakan cara yang bagus untuk meningkatkan tabungan Anda, apakah itu jangka pendek atau jangka panjang.

Menariknya, dengan CIT Bank, Anda bisa mendapatkan hasil persentase tahunan (APY) yang lebih tinggi pada beberapa produk jangka pendek (misalnya, APY jangka 12 bulan CIT lebih tinggi dari APY 36 bulan) – jadi pertimbangkan CIT Bank saat Anda khawatir tentang komitmen jangka panjang tetapi tetap menginginkan tingkat yang sehat.

CIT Bank menawarkan 3 jenis produk CD:CD berjangka, CD 11 Bulan Tanpa Penalti, dan CD Jumbo.

CD Term Bank CIT menawarkan beberapa tarif menarik untuk jangka waktu dari 6 bulan hingga 5 tahun – sementara CD Tanpa Penalti CIT menawarkan beberapa tarif terbaik di pasar dengan setoran pembukaan minimum $1, 000 – memberi Anda akses ke fleksibilitas, serta bunga yang menggiurkan.

- Tingkat CD Terbaik: {{ rate }} APY ({{ term }} term dan {{ min }} deposit minimum)

- Penalti Penarikan Awal: tergantung pada istilah dan jenis CD

- FDIC Tertanggung: Ya

Lanjut membaca:

- Sebagai bank online, CIT membayar harga yang bagus untuk rekening pasar uang dan bahkan rekening gironya. Baca Ulasan Bank CIT lengkap kami.

Bank BBVA

Jika Anda lebih suka berinvestasi dengan salah satu bank terbesar di AS daripada lembaga keuangan online saja, BBVA bisa menjadi pilihan yang baik untuk Anda.

CD BBVA Bank menawarkan salah satu persentase hasil tahunan tertinggi yang tersedia tanpa biaya layanan bulanan. Plus, Anda dapat merasa yakin bahwa uang Anda berada di tangan yang aman karena Anda berinvestasi dengan salah satu bank komersial AS teratas.

Membeli sertifikat deposito dari bank tradisional alih-alih bank online berarti Anda dapat mengunjungi cabang fisik dan mengajukan permohonan CD secara langsung – jika itu yang Anda inginkan. Namun, APY dapat bervariasi berdasarkan apakah Anda membeli CD secara online, secara pribadi, atau melalui telepon.

- Tingkat CD Terbaik: {{ rate }} APY ({{ term }} term dan {{ min }} deposit minimum)

- Penalti Penarikan Awal: $25 ditambah 1% dari jumlah yang ditarik (untuk jangka waktu CD 365 hari atau kurang); $25 ditambah 3% dari jumlah yang ditarik (untuk jangka waktu CD lebih dari 365 hari)

- FDIC Tertanggung: Ya

Lanjut membaca:

- Baca Ulasan BBVA lengkap kami.

Temukan Bank

Discover Bank menawarkan beberapa tarif CD tertinggi serta beberapa opsi jangka waktu (dari jangka waktu 3 bulan yang lebih pendek hingga jangka waktu 10 tahun yang lebih lama). Ini memberikan fleksibilitas ekstra – tidak semua pesaing menawarkan berbagai macam persyaratan.

Dengan Temukan Bank, jangka waktu CD terpanjang membayar tarif tertinggi. Sebagai contoh, CD 3 bulan akan membayar 0,35 persen; jangka waktu 1 tahun membayar 1,35 persen.

Anda dapat mengakses uang Anda lebih awal jika perlu – tetapi Anda akan dikenakan penalti. Namun, tanpa biaya bulanan dan pengelolaan akun yang mudah di aplikasi Discover, ini adalah opsi CD yang solid, jika Discover Bank $2, Setoran minimum 500 tidak terlalu curam untuk Anda.

- Tingkat CD Terbaik: {{ rate }} APY ({{ term }} term dan {{ min }} deposit minimum)

- Penalti Penarikan Awal: tergantung pada jangka waktu (dari bunga sederhana 3 bulan untuk jangka waktu CD kurang dari satu tahun hingga bunga sederhana 24 bulan untuk jangka waktu CD 7 hingga 10 tahun)

- FDIC Tertanggung: Ya

Lanjut membaca:

- Baca Ulasan Temukan Bank lengkap kami.

Bank Sekutu

Ally Bank adalah tempat bagus lainnya untuk menemukan harga CD yang murah hati. Bank online menawarkan CD Hasil Tinggi, CD Naikkan Nilai Anda, serta CD Tanpa Penalti, memberi Anda banyak pilihan.

CD High-Yield Bank Ally tersedia dalam jangka waktu dari 3 bulan hingga 5 tahun, dan Anda akan membayar penalti jika Anda ingin mengakses uang Anda lebih awal. CD Tanpa Penalti adalah pilihan yang lebih baik jika Anda merasa perlu mendapatkan uang Anda sebelum tanggal jatuh tempo – namun, tarif untuk CD Tanpa Penalti lebih rendah.

CD Raise Your Rate memungkinkan Anda untuk memanfaatkan tarif CD yang lebih tinggi yang ditawarkan oleh Ally Bank (jika datang selama masa Anda). Anda mulai dengan satu tarif, kemudian memiliki opsi untuk menaikkannya selama jangka waktu CD ke tarif CD 2 tahun saat ini, atau dua kali jika Anda memilih jangka waktu 4 tahun. Tanggal jatuh tempo tidak berubah – tetapi Anda dapat menghasilkan uang lebih jauh.

- Tingkat CD Terbaik: {{ rate }} APY ({{ term }} term dan {{ min }} deposit minimum)

- Penalti Penarikan Awal: tergantung pada jangka waktu CD dan jenis CD

- FDIC Tertanggung: Ya

Lanjut membaca:

- Baca Ulasan Bank Sekutu lengkap kami.

Barclays

Barclays yang berbasis di London juga menawarkan CD online fantastis untuk pelanggan AS yang datang dengan harga menarik dalam berbagai persyaratan. Sebagai contoh, Anda dapat mengunci 1 persen APY apakah Anda membeli CD 1 tahun atau CD 5 tahun atau sesuatu di antaranya — yang cukup mengagumkan.

Bunga Anda bertambah setiap hari, dan tidak ada biaya bulanan atau saldo minimum. Tarif CD di seluruh papan yang stabil memungkinkan Anda membuat tangga CD yang stabil sehingga Anda memaksimalkan penghasilan Anda. CD laddering berarti membagi deposit Anda menjadi beberapa CD dengan tanggal jatuh tempo yang berbeda.

Strategi ini mengurangi risiko kebutuhan untuk mengakses uang Anda sebelum tanggal jatuh tempo – tetapi ini adalah pedang bermata dua karena suku bunga Anda dapat menurun dengan pasar yang lebih luas.

- Tingkat CD Terbaik: {{ rate }} APY ({{ term }} term dan {{ min }} deposit minimum)

- Penalti Penarikan Awal: tergantung pada istilah CD

- FDIC Tertanggung: Ya

Lanjut membaca:

- Baca Ulasan Bank Barclays lengkap kami.

Sallie Mae Bank

Sallie Mae bank menawarkan beberapa pilihan pinjaman mahasiswa yang sangat baik – dan Anda dapat menemukan pilihan bagus untuk sertifikat deposito berbunga tinggi.

Tarif CD Sallie Mae murah hati – dan bank menawarkan beberapa opsi CD jangka pendek dan jangka panjang (dari 6 bulan hingga 5 tahun). Tarif bank sangat kompetitif untuk CD jangka pendek – seperti jangka waktu 6 bulan atau 9 bulan – karena sebagian besar bank akan menawarkan tarif yang lebih rendah untuk persyaratan tersebut. Khas, bank akan menawarkan tingkat yang lebih tinggi semakin lama jangka waktu CD.

Yang mengatakan, Anda akan membutuhkan deposit minimal $2, 500 (dan untuk menjaga keseimbangan ini) untuk mendapatkan pengembalian yang kompetitif. Tidak ada biaya bulanan – tetapi Anda akan membayar kembali biaya deposit $5.

Dan – seperti kebanyakan akun CD lainnya – Anda akan membayar penalti jika Anda menarik uang Anda sebelum jatuh tempo.

- Tingkat CD Terbaik: {{ rate }} APY ({{ term }} term dan {{ min }} deposit minimum)

- Penalti Penarikan Awal: tergantung pada istilah CD

- FDIC Tertanggung: Ya

Marcus oleh Goldman Sachs

Marcus by Goldman Sachs juga menawarkan beberapa sertifikat deposito hasil tinggi untuk jangka waktu mulai dari 6 bulan hingga 6 tahun – terutama jika Anda ingin mendapatkan tingkat bunga yang menarik untuk investasi jangka pendek. CD Marcus by Goldman Sachs 12 bulan dapat memberi Anda APY sebanyak 1,4 persen.

Anda memerlukan $500 untuk membuka akun CD dengan Marcus oleh Goldman Sachs.

Anda juga dapat memeriksa berapa banyak yang dapat Anda peroleh dari waktu ke waktu menggunakan kalkulator CD di situs web bank – dan itu dijamin akan membuat Anda bersemangat tentang potensi pengembalian Anda.

- Tingkat CD Terbaik: {{ rate }} APY ({{ term }} term dan {{ min }} deposit minimum)

- Penalti Penarikan Awal: tergantung pada istilah CD

- FDIC Tertanggung: Ya

Sinkronisasi

CD Synchrony Bank tersedia untuk jangka waktu 3 hingga 60 bulan – dan mereka menawarkan harga yang sangat baik secara konsisten. Sinkronisasi tidak menawarkan banyak lonceng dan peluit (tidak jumbo , bertemu atau opsi lain yang terdengar lucu!) – hanya sertifikat deposito berjangka.

Synchrony adalah lembaga keuangan online saja. Ini berarti Anda tidak akan menemukan cabang fisik di wilayah Anda – dan ini mungkin menjadi pemecah kesepakatan bagi sebagian orang.

Seperti halnya penyedia lain dalam daftar ini, uang Anda diasuransikan FDIC dengan Synchrony, hingga $250, 000. Anda juga dapat dengan mudah melakukan bank-on-the-go dengan aplikasi Synchrony berperingkat teratas, yang memungkinkan Anda untuk mengontrol akun Anda dari ponsel cerdas Anda (baik itu iOS atau Android).

- Tingkat CD Terbaik: {{ rate }} APY ({{ term }} term dan {{ min }} deposit minimum)

- Penalti Penarikan Awal: tergantung pada istilah CD

- FDIC Tertanggung: Ya

Lanjut membaca:

- Baca Ulasan Bank Synchrony lengkap kami.

Kesetiaan

Fidelity mungkin bukan lembaga keuangan yang Anda ketahui banyak – namun, broker online berbiaya rendah berperingkat teratas ini dapat membantu Anda menemukan beberapa harga CD terbaik.

CD perantara menyerupai CD bank. Mereka berdua membayar suku bunga yang ditetapkan (yang biasanya lebih tinggi dari suku bunga rekening tabungan tradisional). Keduanya memiliki tanggal jatuh tempo dan perlindungan FDIC.

Perbedaan utama antara CD perantara dan CD bank adalah bagaimana mereka dibeli dan dijual. CD perantara dibeli dan dijual oleh perusahaan pialang. CD Anda dapat disimpan di bank yang berbeda tetapi semuanya dikelola melalui Fidelity. Ini dapat memperpanjang perlindungan FDIC Anda lebih dari $250, 000 tanpa mengelola beberapa rekening bank.

Fidelity menjual CD yang ditengahi melalui dua tempat – penawaran edisi baru, dan pasar sekunder. Ini adalah tempat yang sangat baik untuk CD laddering (yaitu, mengatur CD Anda sehingga mereka matang pada interval terhuyung-huyung).

Anda dapat memperoleh hingga 1,1 persen APY dengan CD 5 tahun Fidelity. Fidelity tidak mengenakan biaya pemeliharaan dan memiliki aplikasi seluler berperingkat tinggi, yang dapat Anda gunakan untuk mengelola CD saat bepergian.

- Tingkat CD Terbaik: {{ rate }} APY ({{ term }} term dan {{ min }} deposit minimum)

- Penalti Penarikan Awal: tergantung pada istilah CD

- FDIC Tertanggung: Ya

Lanjut membaca:

- Baca Ulasan Fidelity lengkap kami.

American Express

Anda tahu American Express dari lencana kartu kreditnya yang ada di mana-mana di pengecer; Anda tidak boleh mengaitkan merek ini dengan menghemat uang. Tetapi pemegang kartu dapat membuka rekening tabungan dengan hasil tinggi atau membeli CD hingga jangka waktu lima tahun.

Tarif American Express tidak akan membuat Anda terpesona. Mereka berada di atas 1,1 persen APY untuk jangka waktu CD 60 bulan. Tetapi Anda akan mendapatkan fleksibilitas dan transparansi yang tidak biasa.

Sebagai contoh, dengan American Express Anda dapat secara otomatis mentransfer pendapatan bunga Anda ke rekening tabungan atau ke saldo kartu kredit Anda. Ini tidak akan membantu tujuan tabungan jangka panjang Anda, setidaknya tidak secara langsung. Tetapi pendapatan bunga dapat mengurangi saldo kartu kredit Anda.

- Tingkat CD Terbaik: {{ rate }} APY ({{ term }} term dan {{ min }} deposit minimum)

- Penalti Penarikan Awal: Tergantung istilah

- Asuransi Deposito FDIC: Ya

Lanjut membaca:

- Baca Ulasan lengkap American Express Bank kami.

Apa itu Sertifikat Deposito dan Bagaimana Cara Kerjanya?

CD adalah rekening tabungan khusus tempat Anda menyimpan uang untuk jangka waktu tertentu dengan imbalan tingkat bunga yang menarik. Sebagian besar waktu, uang Anda dikunci – dan Anda tidak dapat menggunakannya sampai tanggal jatuh tempo CD.

Itu karena Anda setuju untuk membiarkan bank Anda menggunakan deposit Anda untuk jangka waktu tertentu. Sebagai gantinya, bank menawarkan hasil persentase tahunan (APY) yang lebih tinggi.

CD sangat ideal ketika Anda ingin memaksimalkan tingkat bunga yang dijamin untuk uang yang tidak perlu Anda belanjakan. Jika Anda mungkin perlu menggunakan uang itu, jangan beli cd Buka rekening tabungan online dengan hasil tinggi atau rekening pasar uang.

Atau cari CD jangka pendek. Sebagian besar penyedia CD terbaik dalam daftar saya di atas memiliki jangka waktu 3 bulan dan 6 bulan dengan tarif yang melebihi tarif tabungan biasa.

Dan bahkan jika Anda membeli CD jangka panjang dan membutuhkan uang lebih cepat dari yang Anda harapkan karena keadaan darurat, Anda masih bisa menghabiskan uang. Anda hanya perlu membayar penalti penarikan awal yang biasanya meniadakan sebagian dari pendapatan bunga Anda, mengubah CD Anda kembali menjadi rekening tabungan biasa.

CD vs. Rekening Tabungan Tradisional

Selain APY yang lebih tinggi yang akan Anda peroleh di sebagian besar CD, bagaimana rekening CD berbeda dari rekening tabungan tradisional?

Sederhananya, CD tidak memiliki fleksibilitas yang ditawarkan rekening tabungan. Anda tidak akan memiliki kebebasan untuk menarik dan menyetor kapan pun Anda mau. Anda menukar kebebasan ini dengan tingkat bunga yang lebih tinggi.

Juga, Anda sering membutuhkan setoran minimum yang lebih tinggi untuk membuka rekening CD. Tidak selalu, meskipun. Beberapa bank seperti Barclays memungkinkan Anda membuka CD dengan jumlah berapa pun. Dan beberapa bank memerlukan setoran minimum untuk membuka rekening tabungan.

Cara Memilih CD Terbaik untuk Kebutuhan Finansial Anda

Membuka akun CD adalah salah satu kendaraan investasi berisiko rendah yang paling menguntungkan yang akan Anda temukan. Mengunci uang Anda untuk jangka waktu tertentu berarti bank Anda akan menghadiahi Anda dengan tingkat bunga yang lebih tinggi – yang ideal jika Anda senang tidak melihat uang Anda selama jangka waktu tertentu sementara Anda membiarkannya tumbuh.

Sekarang Anda tahu tentang begitu banyak penyedia CD, Anda mungkin bertanya-tanya bagaimana memilih penyedia yang paling sesuai dengan kebutuhan keuangan Anda. Seiring dengan tarif, pertimbangkan jangka waktu CD dan struktur penaltinya jika Anda memang membutuhkan penarikan awal.

Hal-hal yang tidak terduga terjadi - jadi saran saya adalah memiliki yang lain, mungkin rekening tabungan hasil tinggi yang lebih fleksibel yang memberi Anda akses bebas penalti ke dana Anda jika terjadi keadaan darurat.

Jika Anda tidak memilikinya – maka pilih CD dengan penalti terendah (atau tanpa penalti, seperti yang ditawarkan oleh Ally Bank) untuk penarikan awal mungkin merupakan langkah yang cerdas.

Tangga CD

Saya telah menyebutkan laddering beberapa kali sejauh ini, tapi topik ini layak mendapat perhatian lebih. Tangga CD adalah cara sederhana untuk mendapatkan tarif yang lebih tinggi sambil mempertahankan beberapa fleksibilitas. Mari kita lihat sebuah contoh.

Kami akan mengatakan Anda memiliki $5, 000 dan Anda tidak berharap untuk membutuhkan uang selama beberapa tahun. Anda dapat membeli CD 36 bulan dan mendapatkan bunga yang layak atas $5 Anda, 000 selama Anda tidak membutuhkan uang selama tiga tahun.

Atau Anda bisa membuat tangga CD. Dengan strategi ini, Anda akan membeli lima CD terpisah, masing-masing bernilai $1, 000. Di Barclays, kelima CD Anda bisa menghasilkan 1,2 persen setahun. Tetapi tanggal jatuh tempo CD semuanya akan berbeda:

- CD 1 tahun: $1, 000

- CD 2 tahun: $1, 000

- CD 3 tahun: $1, 000

- CD 4 tahun: $1, 000

- CD 5 tahun: $1, 000

Pada akhir tahun pertama, CD satu tahun Anda akan matang, setelah mendapatkan bunga $12. Anda dapat menarik $1 Anda, 012 atau gulung uang itu ke dalam CD 5 tahun baru untuk menjaga tangga tetap bergerak.

Setiap tahun Anda memiliki kesempatan untuk menarik sekitar seperlima dari tabungan Anda tanpa penalti. Juga, setiap tahun Anda dapat memanfaatkan suku bunga yang lebih tinggi. Jika CD 5 tahun membayar 0,25 persen lebih banyak kali ini tahun depan karena Federal Reserve menaikkan suku bunga utamanya, Anda bisa mendapatkan lebih banyak. Tentu saja, jika tarif turun, Anda akan mendapatkan lebih sedikit.

CD dan IRA:Kombinasi yang Bagus

IRA (Akun Pensiun Perorangan) memungkinkan Anda menghemat uang untuk masa pensiun sambil juga menghemat uang untuk pajak penghasilan Anda. Penabung pensiun dapat melindungi hingga $6, 000 dalam pendapatan dari pajak federal ($7, 000 jika Anda berusia 50 tahun atau lebih). Atau, jika Anda membuka Roth IRA, Anda dapat menunda penghematan pajak Anda sampai Anda mencapai masa pensiun dan menarik uangnya.

Katakanlah Anda telah menetapkan tujuan penghematan untuk memaksimalkan kontribusi IRA Anda sebesar $6, 000 (tahun 2021). Tidak apa-apa membiarkan uang itu menganggur, mendapatkan bunga, di IRA Anda, tetapi menyiapkan CD dalam IRA Anda dapat menambah lebih banyak potensi pertumbuhan.

Karena Anda tidak berencana untuk menyentuh uang itu, Anda dapat memaksimalkan pertumbuhan bunga dengan memilih jangka panjang untuk CD Anda. Faktanya, Anda bisa membeli $6, 000 CD 5 atau 10 tahun setiap tahun. Atur CD agar diperpanjang secara otomatis dan biarkan tabungan pensiun Anda tumbuh.

Anda mungkin bisa mendapatkan lebih banyak dengan reksa dana atau ETF, tapi dengan CD, Anda akan memiliki perlindungan FDIC (perlindungan asuransi simpanan NCUA di credit union) hingga $250, 000.

Jika Anda memiliki IRA tradisional, Anda tidak perlu membayar pajak atas bunga yang diperoleh CD. Dengan Roth IRA, Anda akan membayar pajak penghasilan untuk tahun ini tetapi dapat menarik dana bebas pajak selama masa pensiun.

Bank Online vs. Bank Nasional vs. Credit Union

Banyak bank dalam daftar saya di atas hanya beroperasi sebagai bank online. Ini berarti Anda tidak akan menemukan ATM, ranting, atau bahkan kartu debit atau kredit saat Anda membuka rekening. Sebagai gantinya, Anda akan melalui seluruh proses — termasuk melakukan setoran awal — secara online.

Tetapi karena mereka memiliki overhead yang lebih rendah, bank online dapat memperpanjang tingkat pengembalian yang lebih tinggi pada CD Anda yang berarti Anda dapat menghasilkan lebih banyak pendapatan bunga.

Bank tradisional memiliki kelebihan, juga. Ada sesuatu yang bisa dikatakan untuk berjalan ke kantor cabang di lingkungan Anda dan bertemu dengan orang-orang yang Anda bank. Jika ini penting bagi Anda, Anda tidak akan keberatan mendapatkan tingkat bunga tetap yang lebih rendah pada rekening deposito Anda.

Sebagian besar bank online tidak dapat menanggung beban kebutuhan perbankan sehari-hari Anda. Mereka tidak menawarkan cukup variasi dalam produk perbankan. Jadi, Anda memerlukan bank online untuk bekerja sama dengan bank lingkungan Anda. (Kapital Satu adalah pengecualian.)

Serikat kredit federal menawarkan opsi ketiga. Mereka cenderung membayar tarif yang lebih tinggi daripada bank nasional karena serikat kredit tidak menghasilkan keuntungan bagi pemegang saham. Sebagai gantinya, anggota serikat kredit berbagi keuntungan. Anda harus bergabung dengan serikat kredit untuk menggunakan layanannya.

Bagaimana Anda Menyetorkan Uang Ke Rekening CD Bank Online?

Orang banyak menanyakan pertanyaan ini. Mereka menginginkan tingkat rekening yang lebih tinggi yang dibicarakan bank online tetapi mereka tidak ingin mengirimkan cek atau uang tunai. saya tidak mau, salah satu.

Cara terbaik untuk menyetor uang ke bank online adalah melalui bank nasional atau serikat kredit Anda. Anda dapat menghubungkan bank online saja ke rekening bank lingkungan Anda. Kemudian Anda dapat melakukan transfer elektronik dari satu bank ke bank lainnya.

Jadi jika Anda menabung $1, 000 dalam bentuk uang tip dan ingin membuka CD di Ally Bank, Anda akan menyetor uang tunai ke bank lingkungan Anda dan kemudian mentransfer jumlah setoran yang sama ke akun Sekutu Anda. Beri bank Anda beberapa hari kerja untuk menyelesaikan transfer.

Sebagian besar bank online tidak akan menerima uang tunai. Mereka mungkin menerima cek yang dikirim melalui pos. Hampir semuanya memungkinkan Anda melakukan setoran seluler.

Apakah Semua CD Diasuransikan Secara Federal?

CD Bank memiliki perlindungan FDIC atau NCUA hingga $250, 000. CD yang diperantarai mungkin tidak menawarkan perlindungan yang sama, terutama ketika suku bunga mereka terhubung ke pasar sekuritas seperti S&P 500 atau Dow.

Juga, beberapa rumah pialang menjual CD yang menyimpan dana di bank luar negeri — dikenal sebagai CD Yankee — yang tidak memiliki perlindungan asuransi deposito federal.

Suku Bunga Tertinggi yang Pernah Ada untuk CD

Percaya atau tidak, CD membayar lebih dari 15 persen pada awal 1980-an. Hanya beberapa bulan bunga saat itu akan menghasilkan lebih dari jangka waktu CD 5 tahun sekarang. Selama Resesi Hebat pada tahun 2010, harga CD 1 tahun turun di bawah 0,3 persen — posisi terendah dalam sejarah.

Untuk menempatkannya dalam perspektif, kembali di awal tahun 80-an, ketika harga CD begitu tinggi, pinjaman hipotek 30 tahun mungkin dikenakan bunga 20 persen. Itu adalah dunia keuangan yang berbeda saat itu.

CD Spesial untuk Acara Spesial

Bagi kebanyakan pemula, CD dasar akan melakukan pekerjaan itu. Anda akan mendapatkan tarif yang lebih tinggi untuk jangka waktu yang lebih lama. Anda akan menemukan dunia yang masuk akal dengan aturan yang masuk akal.

CD bisa tumbuh lebih rumit, meskipun. Anda bisa membeli:

- CD jumbo :Anda bisa mendapatkan tarif yang lebih tinggi pada setoran minimum $100, 000 atau terkadang $50, 000.

- Tidak ada CD Penalti :Anda akan mendapatkan tingkat bunga yang lebih rendah dibandingkan dengan CD tradisional tetapi Anda tidak akan menghadapi penalti penarikan awal.

- CD Bump-Up :Anda dapat meminta kenaikan tarif jika bank menawarkan tarif yang lebih tinggi untuk CD baru. Biasanya Anda mendapatkan satu benjolan selama masa jabatan Anda. TIAA menawarkan CD Bump-Up yang bagus.

- CD Tingkatkan :Tarif Anda dapat meningkat setiap tahun pada jadwal yang ditetapkan oleh bank. Tarif ini cenderung mulai rendah dan berakhir tinggi, menciptakan rata-rata yang mirip dengan tarif CD tradisional.

- CD IRA :Seperti yang telah kita bahas, Anda bisa mempercepat tabungan pensiun Anda dan melindungi diri Anda dari pajak.

- CD Tambahan: Anda dapat menambah setoran awal CD Anda.

- CD perantara :Anda akan membeli ini melalui rumah pialang, seperti yang dibahas sebelumnya. Tarif Anda dapat melacak pasar saham, Anda dapat menyebarkan simpanan Anda ke beberapa bank, dan Anda mungkin tidak memiliki perlindungan FDIC.

Kapan Saya Harus Membeli CD?

CD memenuhi definisi investasi. Alih-alih menghabiskan uang, Anda membiarkannya bekerja untuk Anda. Uang Anda akan menghasilkan uang seiring waktu.

Dengan asuransi simpanan FDIC dan NCUA hingga $250, 000 per lembaga keuangan, uang CD Anda seaman yang Anda harapkan. Sejak dibuka pada tahun 1933, FDIC tidak kehilangan satu sen pun uang pertanggungan. Itu rekam jejak yang cukup bagus.

Investor serius tidak akan senang dengan tingkat pengembalian CD. Tapi produk perbankan ini mencapai sweet spot:pengembalian yang lebih tinggi dengan risiko minimal. Mereka juga lebih dapat diprediksi. Anda tahu tingkat Anda dan Anda tahu berapa banyak uang Anda akan tumbuh dalam jangka waktu CD.

Jadi kapan Anda harus membeli? CD harus sesuai dengan kehidupan finansial Anda yang lebih besar. Tunggu sampai Anda telah menyimpan dana darurat Anda setidaknya untuk biaya tiga bulan. Dengan begitu, kecil kemungkinan Anda untuk mengetuk CD sebelum tanggal jatuh temponya.

Orang berpenghasilan tinggi yang berada dalam kurung pajak yang lebih tinggi bisa kehilangan uang dengan terlalu mengandalkan rekening CD. Sebagai contoh, jika Anda dikenai pajak dengan tarif tinggi atas pendapatan bunga Anda — dan inflasi mengubah nilai dolar selama jangka waktu CD Anda — Anda bisa mengalami kerugian.

Pendeknya, CD tidak akan menumbuhkan uang Anda seperti investasi yang lebih ambisius. Tetapi ketika Anda mengatur waktu pembelian CD Anda dengan benar — membeli CD jangka panjang sebelum penurunan suku bunga — Anda dapat melindungi investasi Anda dari fluktuasi yang terjadi di pasar yang lebih luas.

Pengungkapan Tambahan:Millennial Money telah bermitra dengan CardRatings dan creditcards.com untuk cakupan produk kartu kredit kami. Uang Milenial, CardRatings dan creditcards.com dapat menerima komisi dari penerbit kartu. Situs ini tidak mencakup semua perusahaan keuangan atau penawaran keuangan. pendapat, ulasan, analisis &rekomendasi adalah penulis sendiri, dan belum ditinjau, didukung atau disetujui oleh salah satu entitas ini.-

Berapa Banyak Pekerja Pos Dibayar Saat Mereka Pensiun?

Pada bulan Juni 2011, CBS News melaporkan bahwa Kantor Pos AS menangguhkan pembayaran program pensiun kepada karyawan, salah satu konsekuensi dari masalah keuangan yang mengganggu yang dihadapi Kantor

-

Bagaimana Pembayaran Tunjangan Michigan Dihitung?

Pengacara dan hakim Michigan menggunakan program perangkat lunak berbobot sebagai dasar tunjangan. Posisi resmi legislatif Michigan adalah bahwa ia tidak memiliki pedoman untuk menghitung tunjangan,

-

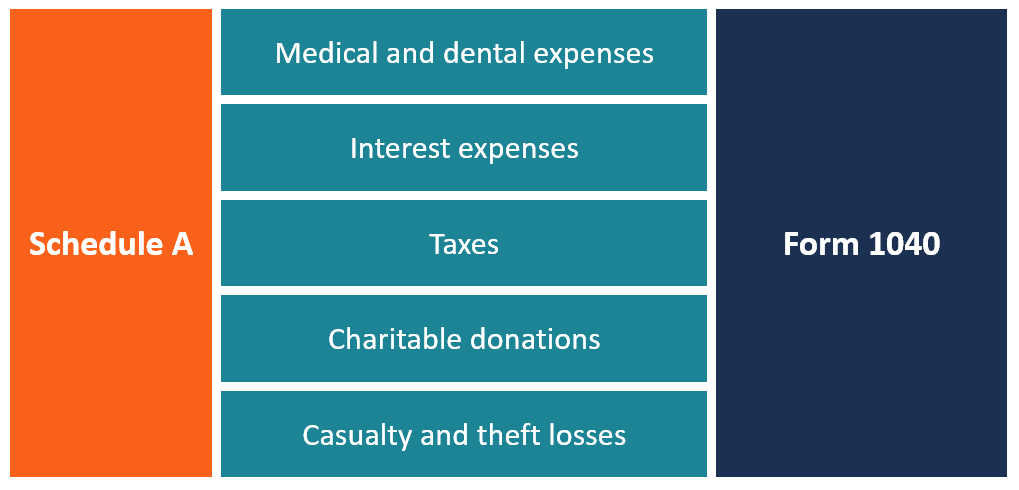

Apa itu Jadwal A?

Jadwal A adalah formulir pajak penghasilan yang digunakan di Amerika Serikat untuk mendeklarasikan pengurangan yang diperinci. Itu terlampir pada Formulir 1040 untuk pembayar pajak yang membayar paj

-

Apa itu Penagihan &Asuransi Langsung?

Penagihan langsung terjadi ketika dokter atau penyedia medis mengirimkan tagihan mereka langsung ke perusahaan asuransi kesehatan untuk pembayaran, daripada meminta pasien menerima tagihan dan mengaju

keuangan

- 13 Tips Cara Menurunkan Tagihan Listrik Secara Besar-besaran

- Apa itu Pengembalian Total Modal?

- 52 Ayat Alkitab Tentang Uang untuk Memberi Anda Wawasan yang Bermanfaat

- Apa Arti Mimpi Anda Tentang Uang Sebenarnya?

- Ulasan pinjaman proyek Home Depot:Tarif tetap untuk proyek perbaikan rumah

- Apa itu Ketentuan Pemungutan Suara Supermayoritas?

-

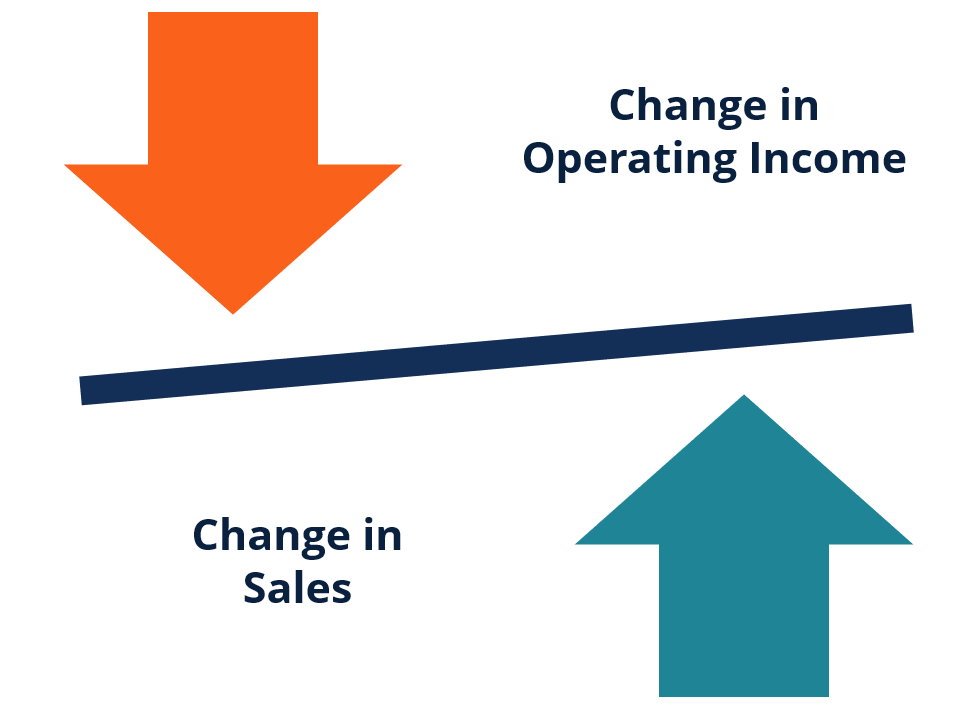

Apa Tingkat Leverage Operasi?

Apa Tingkat Leverage Operasi? Derajat leverage operasi (DOL) adalah rasio keuangan yang mengukur sensitivitas pendapatan operasional perusahaanPendapatan OperasiPendapatan operasi adalah jumlah pendapatan yang tersisa setelah diku...

-

Cara Menghias Rumah dengan Hemat Seperti Log Cabin

Cara Menghias Rumah dengan Hemat Seperti Log Cabin Dinding kayu palsu adalah langkah pertama dalam dekorasi kabin yang hemat. Jika melapisi dinding Anda dengan papan kayu asli dan menikmati karpet kulit beruang sedikit di luar anggaran Anda, ada bany...

-

Ulasan Pialang Vestle

Ulasan Pialang Vestle Vestle: Sebelumnya dikenal sebagai IFOREX adalah cabang perdagangan ICFD Eropa Vestle adalah lengan perdagangan Eropa dari ICFD terbatas yang sebelumnya dikenal sebagai IFOREX, salah satu broker fo...

-

Cara Menabung untuk Pernikahan dalam Setahun (atau Kurang)

Cara Menabung untuk Pernikahan dalam Setahun (atau Kurang) Berapa biaya rata-rata pernikahan hari ini? $10, 000? $20, 000? $50, 000? Nyatanya, pernikahan dapat menghabiskan biaya berapa pun yang Anda inginkan. Tetapi jika Anda tertarik dengan statistik se...