Lunasi pinjaman mahasiswa atau investasikan — cara bergerak menuju pendanaan pensiun

Dalam posting saya baru-baru ini, “Mengapa berinvestasi bisa lebih baik daripada membayar utang, ” Komentar Dianecy menimbulkan pertanyaan yang dihadapi banyak orang: Apa yang Anda lakukan tentang investasi ketika Anda memiliki pinjaman mahasiswa?

Cukup dilematis, sebenarnya, karena waktu terbaik untuk mulai mendanai masa pensiun Anda adalah saat Anda masih berusia 20-an. Dan sebagai siapa pun yang telah membaca Menjadi Kaya Perlahan selama lebih dari, mengatakan, 10 detik akan tahu, beberapa hal menghambat kemajuan Anda menjadi kaya (dengan kecepatan berapa pun) seperti utang.

Alasannya sederhana:Satu dolar hanya dapat dibelanjakan sekali — baik untuk keuntungan orang lain atau untuk Anda sendiri. Jadi, pembayaran utang menguntungkan bank; menginvestasikan dolar yang sama dalam CD atau dana indeks, di samping itu, menguntungkan Anda dan masa depan Anda.

Karena itu, penghindaran hutang selalu merupakan strategi terbaik. Mungkin tidak selalu mudah, tetapi hampir selalu mungkin. Banyak yang telah menemukan cara untuk mendapatkan pendidikan tanpa menimbulkan hutang siswa. Saya berhasil mendanai sarjana saya, program master dan doktoral tanpa berhutang. Ini seperti pepatah lama:“Di mana ada kemauan, ada jalan."

Tidak terelakkan, tapi masalah besar tetap saja

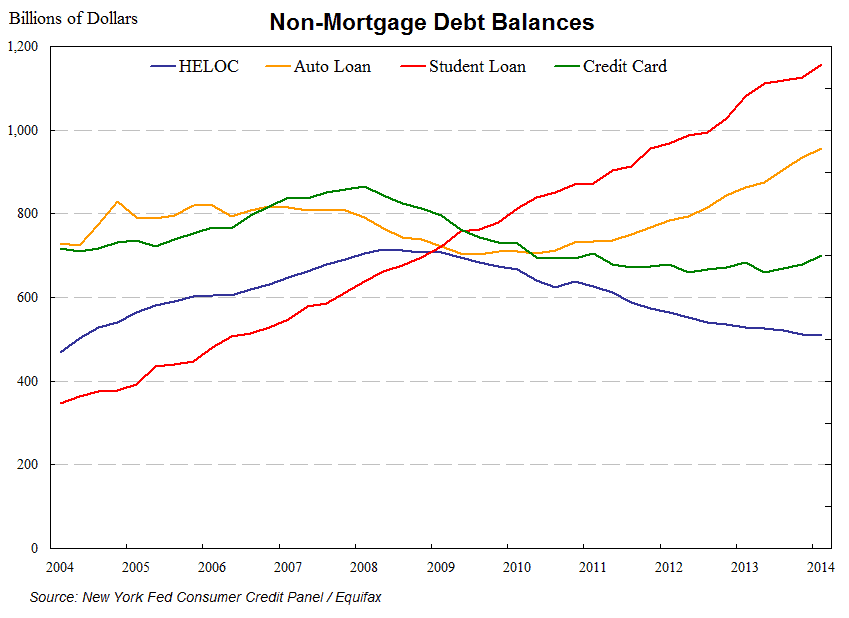

Jadi hutang mahasiswa, karena itu, tidak terelakkan. Namun, tidak semua orang mendapatkan memo tepat waktu, dan Anda mungkin menemukan diri Anda dengan beberapa pinjaman mahasiswa. Anda tidak sendiri. Bagan The Fed New York ini menunjukkan peningkatan pesat utang mahasiswa di AS dan bagaimana hal itu sekarang mengerdilkan bentuk utang lainnya:

Anda dapat melihat bagaimana utang pelajar berubah dari kategori terkecil dari utang konsumen non-hipotek menjadi yang terbesar — dalam waktu kurang dari 10 tahun. Tapi ukuran masalahnya bukan satu-satunya masalah. Kekhawatiran di tingkat nasional atas utang mahasiswa yang memotong pertumbuhan ekonomi mendorong penelitian dari mana bagan itu diambil.

Bagaimana utang mahasiswa mencekik ekonomi

Ini adalah situasi ayam-dan-telur:Pembayaran utang pelajar menghambat kemampuan kaum muda untuk berjuang sendiri dan membeli rumah mereka sendiri — dua faktor utama yang mendorong perekonomian mana pun.

Terhambatnya pembentukan rumah tangga ini (dalam bahasa ekonomi) membuat pemulihan menjadi lambat, pada gilirannya menciptakan lingkaran setan pertumbuhan rendah yang berarti lebih sedikit peluang, mendorong lebih banyak orang untuk mendapatkan gelar untuk berbuat lebih baik dalam ekonomi yang lemah. Itu, tentu saja, menambah hutang pelajar, dan lingkaran setan terus berlanjut.

Maju terus meski ada kesulitan

Apa yang benar dari 30, 000 kaki benar di lapangan:Membayar kembali utang siswa dapat menghambat kemampuan siapa pun untuk bangkit dan bergerak maju secara finansial.

Ada dua alasan mengapa hutang pelajar tidak mudah dihilangkan dengan mantra bayar semua hutang, contohnya, kredit mobil dan hutang kartu kredit. Alasan pertama adalah bunga pinjaman mahasiswa biasanya lebih rendah daripada semua bentuk hutang kecuali untuk hipotek rumah. Yang kedua sedikit lebih kompleks.

Biaya tetap vs. variabel — perpindahan

Jika bukan karena satu faktor tunggal, utang bisa menjadi hal yang luar biasa. Faktor apakah itu? Kekakuan. Ketika masa-masa sulit datang (dan itu datang kepada sebagian besar dari kita beberapa kali dalam hidup kita), Anda dapat beradaptasi dengan memotong biaya Anda. Anda dapat pindah ke tempat yang lebih murah, bahkan pindah bersama keluarga. Anda bisa makan lebih sedikit, berhenti membeli baju baru, mengemudi lebih sedikit, Dan seterusnya.

Satu hal yang tidak bisa Anda potong, meskipun, adalah pembayaran utang. Itulah masalahnya, dan itu menjadi lebih buruk ketika Anda menjalani gaya hidup yang menyisakan sedikit margin untuk kesalahan. Akuntan menyebut pembayaran yang tidak fleksibel itu sebagai “biaya tetap” — biaya yang tidak dapat Anda ubah saat keadaan memburuk. Biaya yang Anda keluarkan bisa perubahan (makanan, gas, pakaian, dll.) disebut “biaya variabel”.

Kemampuan Anda untuk melewati masa-masa buruk meningkat, karena itu, ketika Anda memiliki sedikit atau tanpa biaya tetap. Sekarang, jika Anda dapat mengubah pembayaran bulanan tetap menjadi pembayaran variabel, risiko terbesar dari utang itu sebagian besar akan dikurangi.

Dan dengan sebagian besar hutang siswa, Anda memiliki pilihan itu. Menurut kantor Bantuan Mahasiswa Federal dari Departemen Pendidikan AS, sebagian besar pinjaman pelajar memenuhi syarat untuk salah satu dari tiga jenis rencana pembayaran yang didorong oleh pendapatan berikut:

- Rencana Pembayaran Berbasis Pendapatan (Rencana IBR)

- Pay As You Earn Paket Pembayaran (Pay As You Earn Plan)

- Rencana Pembayaran Kontinjensi Pendapatan (Rencana ICR)

Tak satu pun dari mereka membutuhkan penggunaan lebih dari 20 persen dari Anda sekali pakai penghasilan. Jika Anda mendaftar untuk salah satu dari rencana itu, pembayaran Anda akan menjadi biaya variabel, bukannya biaya tetap.

Jika Anda bisa melakukan itu, keputusan Anda untuk membayar hutang atau berinvestasi menjadi keputusan matematis. Jika Anda dapat memperoleh lebih banyak dari investasi Anda daripada membayar bunga pinjaman mahasiswa Anda, maka masuk akal untuk menjaga pembayaran pinjaman siswa Anda seminimal mungkin dan berinvestasi hingga maksimum tahunan Anda di IRA Anda dan 401 (k) atau rencana pensiun majikan yang setara.

Namun, itu tidak bekerja untuk semua orang.

Memberi bobot pada ketidakpastian

Seperti yang ditunjukkan oleh salah satu komentator posting sebelumnya, Anda memiliki tingkat kepastian yang tinggi dalam memprediksi pembayaran utang Anda, tetapi hampir tidak ada kepastian dalam hal pengembalian investasi Anda. Dia menunjukkan (dengan benar) bahwa, ketika kita menyajikan manfaat berinvestasi di masa depan, grafik pasti memiliki tampilan linier yang elegan. Sebenarnya, Namun, kita tidak tahu bagaimana keadaannya di masa depan — bisa lebih baik atau bisa lebih buruk — tapi kita bisa yakin itu akan terjadi bukan menjadi seperti pada grafik.

Masalahnya adalah bahwa pengembalian investasi datang dan menyembur. Landasan dari sebagian besar investasi setiap orang adalah saham. Sebagian besar reksa dana (terutama dana indeks) didasarkan pada investasi saham. Pasar saham, karena itu, adalah pendorong terbesar kekayaan pribadi di Amerika saat ini (tidak termasuk tempat tinggal yang dimiliki).

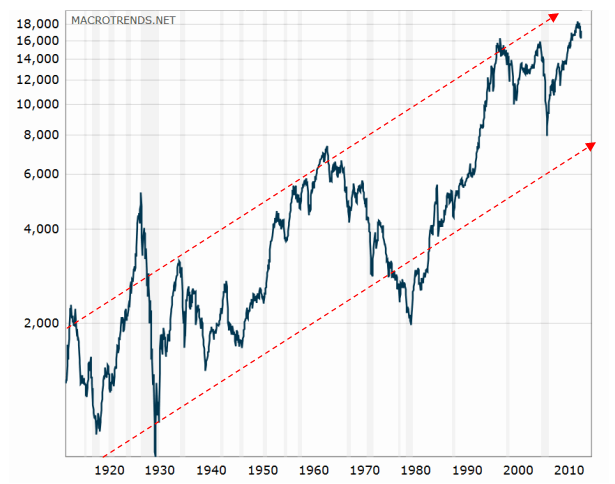

Dan jika ada satu hal yang kita ketahui tentang pasar saham, itu naik dan turun, karena grafik Dow Jones Industrial Average yang disesuaikan dengan inflasi ini dengan jelas menunjukkan:

-

- Dow Jones Industrial Average sejak 1920. (Sumber:macrotrends.net)

Kami menyukai ups itu, bukan? Beberapa tahun terakhir ini pasar saham telah membuat keuntungan dua digit setiap tahun. Masalahnya adalah tidak ada yang bisa memprediksi kapan penurunan sial itu akan datang dan menghapus sebagian besar keuntungan itu. (Jika kita bisa, kita semua akan menjadi jutawan.)

Berhati-hatilah dalam memanipulasi ketidakpastian

Itu berita buruknya. Kabar baiknya adalah, selama seratus tahun terakhir, melalui siklus, pasar saham telah naik lebih dari yang telah turun, seperti yang ditunjukkan oleh panah merah putus-putus pada grafik Dow di atas. Siklus biasanya berlangsung 10 tahun atau kurang (atas ke atas atau bawah ke bawah). Karena itu, jika Anda berada di pasar lebih dari, mengatakan, 20 tahun atau lebih, pasang surut rata-rata keluar dan Anda dibiarkan dengan tren naik jangka panjang.

Seperti yang dapat Anda lihat, tidak ada dua siklus di masa lalu yang identik, dan tidak mungkin untuk menebak apa yang akan terjadi di masa depan. Setelah semua pasang surut, pasar tumbuh sekitar 8 sampai 9 persen per tahun.

(Catatan:Jika Anda memilih tanggal mulai di bagian atas dan tanggal akhir di bagian bawah, jumlahnya akan terlihat jauh lebih buruk; dan jika Anda memilih awal di dekat bagian bawah dan akhir di dekat bagian atas, itu akan terlihat jauh lebih baik.) Itu sebabnya kebanyakan orang menggunakan proyeksi sederhana 8 hingga 9 persen per tahun, meskipun kita tahu tahun tertentu akan jauh berbeda dari rata-rata itu.

Namun, kami tidak memiliki jaminan bahkan rata-rata itu. Karena itu:

- Anda biasanya tahu persis manfaat apa yang akan Anda peroleh dari membayar hutang pelajar Anda.

- Di samping itu, Anda tidak dapat memprediksi dengan tepat apa yang akan Anda terima saat berinvestasi. Yang bisa Anda harapkan hanyalah beberapa rata-rata historis.

Temperamen dan ketidakpastian

Di sinilah temperamen Anda berperan saat Anda menimbang ketidakpastian:

- Jika Anda pada dasarnya pesimis konservatif, Anda akan merasa jauh lebih nyaman jika memprioritaskan pembayaran hutang pelajar Anda dan menghilangkan sebanyak mungkin ketidakpastian.

- Namun, jika Anda seorang optimis dengan keyakinan akan masa depan dan toleransi terhadap risiko, Anda akan merasa lebih nyaman (bersemangat, bahkan) menjaga pembayaran utang siswa seminimal mungkin dan berusaha keras untuk memaksimalkan investasi pensiun Anda.

Anda dapat membuat salah satu strategi bekerja untuk Anda — tidak ada satu jawaban untuk semua solusi untuk masalah pembayaran kembali pinjaman mahasiswa dan investasi untuk masa pensiun Anda (lainnya, tentu saja, daripada menghindari berutang sejak awal, yang secara alami membebaskan lebih banyak untuk diinvestasikan untuk masa pensiun).

Menghindari hutang — dua saran praktis

1. Tangga CD

Dalam komentar lain di posting sebelumnya, Diva menyebutkan sesuatu yang perlu diulang dan diperluas:

“Saat saya masih sekolah, seorang bankir yang hebat menyuruh saya membagi pinjaman saya menjadi beberapa bagian bulanan, dan kemudian setiap bagian dimasukkan ke dalam CD yang akan jatuh tempo setiap bulan. Dengan begitu saya tetap pada anggaran dan, sementara minatnya rendah, keluar dari itu dengan beberapa uang belanjaan. Setiap bulan saya mulai segar dengan masuknya uang tunai baru, dan selalu cukup sampai periode pinjaman berikutnya.”

Dengan kata lain, bankirnya membuatkan tangga CD untuknya. Ini adalah strategi yang bagus ketika Anda menerima hasil pinjaman mahasiswa secara sekaligus. Dengan membaginya menjadi beberapa CD dengan jatuh tempo yang terhuyung-huyung, Anda mendapatkan aliran pendapatan yang stabil setiap bulan untuk menyesuaikan pengeluaran operasional Anda, dan Anda dibebaskan dari segala godaan untuk terjun ke dalam pinjaman dan meninggalkan diri Anda sendiri di kemudian hari.

2. Jangan pernah menginvestasikan hasil pinjaman

Beberapa orang membahas sedikit kebijaksanaan praktis lainnya yang berkaitan dengan hutang pelajar yang berulang:Jangan tergoda untuk menginvestasikan hasil pinjaman Anda ketika Anda menerimanya. Berinvestasi biasanya memiliki jangka waktu yang lebih lama daripada studi Anda. Dengan pandangan jangka panjang, Anda dapat mengatasi penurunan jangka pendek di pasar — tetapi Anda tidak dapat melakukannya jika Anda membutuhkan uang untuk membayar pengeluaran, mengatakan, dua tahun. Jauh lebih baik untuk menyimpan hasil dalam sesuatu yang likuid tetapi aman seperti rekening tabungan atau sekelompok sertifikat deposito bertingkat.

Terus bergerak untuk mendanai masa pensiun Anda

Tentu saja, yang terbaik dari semua dunia adalah tidak pernah memiliki hutang dan, jika kamu melakukan, kemudian untuk membunuhnya sambil tetap berinvestasi. Yang terbaik dari semua dunia adalah saya juga memiliki uang Warren Buffett dan penampilan Robert Redford — bagus, tapi bukan kenyataan kebanyakan orang.

Sebagian besar gambaran keuangan kita memiliki, haruskah kita mengatakan, ketidaksempurnaan; tetapi tidak ada dua orang yang memiliki himpunan yang sama. Kunci sukses bukan untuk memikirkan masa lalu, tapi untuk melihat ke masa depan dan cari tahu hal terbaik ke depan, mengingat situasi yang dihadapi.

Terlepas dari apa yang orang lain mungkin katakan (atau ingin dengar), tidak ada satu strategi yang berhasil setiap saat. Untuk beberapa, menerapkan uang bebas mereka untuk berinvestasi adalah yang terbaik; untuk yang lain, menggunakannya untuk membayar hutang siswa bekerja lebih baik. Cara apa pun bisa berhasil jika Anda tetap melakukannya dengan rajin.

Apa yang cocok untuk Anda — melunasi pinjaman siswa Anda terlebih dahulu atau berinvestasi sambil membayar pinjaman siswa? Bagaimana Anda menentukan tingkat risiko dan pengembalian yang dapat diterima sebelum berinvestasi, jika Anda melakukannya?

[Catatan Editor:Terima kasih kami kepada Dianecy atas saran artikelnya. Nantikan lebih banyak lagi!]-

Cara Meneliti Pembelian Besar

Melakukan pembelian besar adalah masalah besar – baik secara emosional maupun finansial. Ada penelitian yang menunjukkan banyak orang merasa kehilangan ketika menghabiskan banyak uang. Melakukan pembe

-

Bagaimana Orang Menjadi Kaya? 2 Studi Kasus

Bagaimana orang menjadi kaya? Saya tertarik dengan pertanyaan itu karena Anda bisa belajar dari kesuksesan orang lain. Jika Anda melihat pertanyaan itu, Anda secara otomatis menemukan lebih banyak inf

-

Menggunakan Yunani untuk Memahami Pilihan

Mencoba memprediksi apa yang akan terjadi pada harga satu opsi atau posisi yang melibatkan banyak opsi karena perubahan pasar bisa menjadi tugas yang sulit. Karena harga opsi tidak selalu tampak berge

-

Apa itu Biaya Periode?

Biaya periode adalah biaya yang tidak dapat dikapitalisasi pada neraca perusahaan Neraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Laporan keuangan adalah kunci untuk pemodelan

keuangan

-

Jangan Biarkan Bayi Anda Menghabiskan Anggaran Belanjaan Anda

Jangan Biarkan Bayi Anda Menghabiskan Anggaran Belanjaan Anda Ada banyak hal yang harus dipelajari dalam hal mengatur anggaran untuk bayi. Antara makanan bayi dan biaya popok, terkadang rasanya seperti tidak ada cukup uang untuk membesarkan anak. Jika Anda ingin...

-

Penghapusan Inventaris Dijelaskan

Penghapusan Inventaris Dijelaskan Inventaris bukanlah aset statis. Faktor-faktor seperti perubahan kondisi pasar, keusangan, kerusakan, pencurian dan keadaan lain dapat menyebabkan nilainya terdepresiasi—yang harus dicatat untuk tujua...

-

Bollinger Bands sebagai Alat untuk Strategi Perdagangan Berjangka dan Opsi

Bollinger Bands sebagai Alat untuk Strategi Perdagangan Berjangka dan Opsi Bollinger Band, pokok di banyak ruang kemudi charting trader profesional, melihat volatilitas sebagai dinamis, dirancang untuk menjadi amplop dari tindakan harga yang berkembang. Trader aktif dapat me...

-

Apa itu MSCI All Country World Index (ACWI)?

Apa itu MSCI All Country World Index (ACWI)? MSCI All Country World Index (ACWI) adalah indeks ekuitas global yang mengukur kinerja ekuitas baik di pasar maju dan pasar berkembangPasar negara berkembang Pasar negara berkembang adalah istilah yan...